株式投資では、保有株を売却して損失を確定させる「損出し(損失の確定)」を行うことで、同じ年の譲渡益と相殺し、税金の負担を軽減することができます。特に年末は「株の税金対策」を検討する投資家が増えるため、注目度の高いテーマです。

本ページでは、損出しのメリットや信用取引を活用した方法を分かりやすく解説します。

税金の負担を抑える「損出し」とは?

損出しとは、含み損(評価損)が出ている保有株をいったん売って、税務上の「損失」をその年に確定させることを指します。損失を確定させることで、その年の他の株の譲渡益等と相殺して税金の負担を抑えることができます。

株価が上がる見込みのない銘柄を売却する損切りと異なり、損出しは売却した後に同じ銘柄を買戻しする手法のため、保有銘柄に変化はありません。

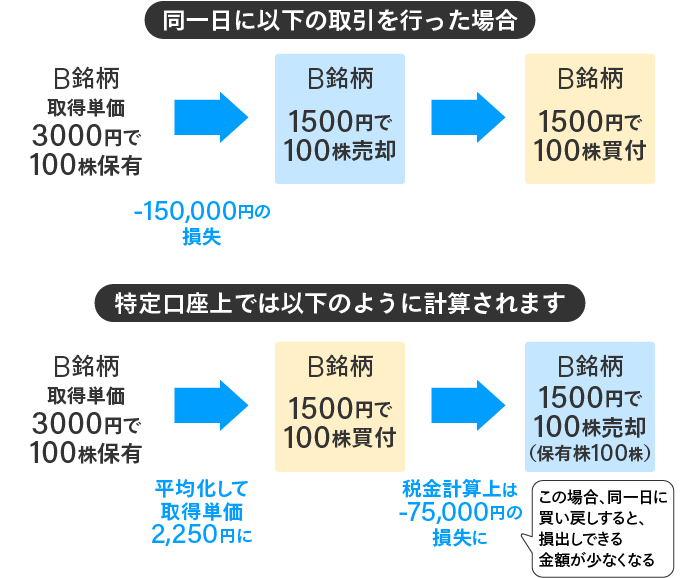

現物取引での損出しは同一日に買戻しはNG!

損出ししたい銘柄の売却後、同じ銘柄を同一日に買戻しした場合、特定口座では制度上、買いが先にあったものとみなして平均取得単価が算出されます。そのため、実際に買戻した株価よりも高い取得単価になって損出し額が想定よりも小さくなる場合があります。

そのため、損出しした銘柄を買戻すのは翌営業日以降であることが重要です。ただし、翌営業日以降に買戻す場合は、日をまたぐので同じ株価で買戻せる可能性は低くなります。そこで信用取引を活用すれば、売却価格と買戻し額を同等の株価で取引することができます。

信用取引を活用した損出し

信用取引を活用して損出しを行えば、同一日に信用取引で買戻しても、現引を行うのを翌営業日以降にすれば、取得単価は平均されずに現物株式の売却時と同等の価格で買戻しすることができます。

信用取引を活用した損出しのステップ

STEP1 現物売り

損出ししたい銘柄を現物売り。

STEP2 信用新規買建て

損出ししたい銘柄と同じ銘柄を同じ株数、信用取引の「新規買建」で発注します。

STEP1と同じ価格で約定できれば、現物株式の売却時と同じ価格で買戻しができます。

STEP3 現引で信用買建てを返済する

STEP2の翌営業日以降に「現引(げんびき)」をして信用取引の買い建玉を返済します。現引とは、株式を売却せずお金だけを返済をすることで、現物株を受取る方法です。これにより、手元には現物株が残ります。

信用取引をはじめるには

信用取引は、マネックス証券の「証券総合取引口座」と「信用取引口座」の2つの口座を開設すると、ご利用いただけます。もちろんどちらも口座開設・維持費は無料です。

証券総合取引口座をお持ちの方

信用取引では、元本(保証金)に比べ、取引額が大きくなる可能性があるため、価格の変動等により元本を上回る損失(元本超過損)が生じることがあります。信用取引を利用するときは、その仕組みをよく知り、お客様自身の判断と責任において行うようお願いいたします。

また、信用取引口座の開設には一定の審査がございます。審査の結果によっては開設できない場合もございますので、あらかじめご了承ください。

信用取引をはじめるには

信用取引口座をお持ちでないお客様は、まず、信用取引口座をお申込みください。開設後は、信用取引口座情報へのアクセスや信用取引画面へのログインができます。

信用取引では、元本(保証金)に比べ、取引額が大きくなる可能性があるため、価格の変動等により元本を上回る損失(元本超過損)が生じることがあります。信用取引を利用するときは、その仕組みをよく知り、お客様自身の判断と責任において行うようお願いいたします。

また、信用取引口座の開設には一定の審査がございます。審査の結果によっては開設できない場合もございますので、あらかじめご了承ください。

損出しで注意したいこと

2025年分の取引は2025年12月26日(金)まで

2025年取引分の利益と相殺する場合は、2025年12月26日(金)売却約定分までです。

NISA口座では損益通算ができません

NISA口座で発生した損失は、課税口座(特定口座・一般口座)における損益と通算することができません。課税口座で保有している株式のみ損出しが可能です。