つみたてNISAは国が少額からの資産形成を後押しするために用意した制度です。節税効果が期待でき、投資初心者におすすめとされますが、元本が保証されているわけではありません。「結局損をしてしまうならやめた方がいいのか」と迷う方はぜひお読みください。

つみたてNISAとは、2018年に始まった少額からの長期・積立・分散投資を支援するための非課税制度です。節税をしながら投資ができるため、投資初心者をはじめ幅広い年代の方に利用しやすい仕組みと言えます。

つみたてNISAを始めると以下のようなメリットを得ながら運用していくことが可能になります。

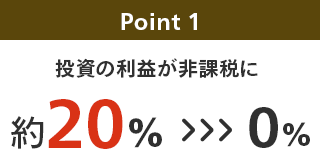

つみたてNISAといえばまず思い浮かぶメリットと言えるでしょう。通常投資で得た利益には約20%の税金がかかりますが、つみたてNISAの運用益は非課税となります。

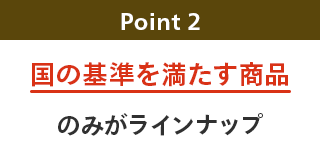

5,987本(※1)もある国内の公募投資信託の中から投資先を選ぶことは特に初心者にはハードルが高く、不安の要因となるでしょう。つみたてNISAは、あらかじめ金融庁が定めた基準を満たし届出がなされた「長期投資に向いている」商品から選べるようになっています。約6,000本もある投資信託の中から201本(※2)の商品に厳選されており、さらにその中で金融機関ごとに取扱商品が異なります。マネックス証券では152本(※3)の取扱いがあります。

つみたてNISAでは、商品の選択がしやすいように要件を定めて対象商品を厳選しています。条件を満たすつみたてNISAの対象商品は201本(※2)で、コストが高い商品や長期投資に向かない商品は除外されています。

引用)金融庁『つみたてNISAについて』

将来の値動きを正確に見極めて取引することはたとえプロの投資家でも難しく、高値掴みで損をしてしまうリスクがあります。しかしつみたてNISAのように一定の金額ずつを投資する方法なら、値段が高いときにはあまり購入せず、逆に値段の低いときに多く購入することができます。

一定の金額を定期的に投資すると・・・

そもそも、つみたてNISAの利益は売却代金から購入代金を差し引いて求められます。そして売却代金は価格と量で決まります(購入代金も同じ)。つまり「投資信託の価格(=基準価額)がどれほど値上がりしているか」だけでなく、「量(=口数)をどれほど購入できるか」も大切です。上図のように値段に応じて機械的に購入する量が調整されるため、効率的に量を積み重ねられるメリットがあります。

売って得るお金=価格×量

このようなメリットがあるからこそ、こまめに値動きを確認したり売買のタイミングに過敏になったりしなくても良いということです。

つみたてNISAは小さな資金で始められる点もメリットです。株式では一般的に数万~数百万円の元手資金が必要とされます。一方でつみたてNISAはまとまった資金を必要としません。マネックス証券では100円からスタートできます。生活に負担のかからない範囲で気軽に投資を始めることが可能です。

つみたてNISAは売却するタイミングに制限がありません。いつでも好きなタイミングで売却し、現金化することができます。「結婚や住まい、子どものためのお金をつみたてNISAで準備する」という使い方も可能です。

つみたてNISAは投資初心者でも効率的に資産形成ができるメリットがそろった制度ですが、デメリットについてもご紹介します。

つみたてNISAは値動きのある金融商品に投資するため、利益が生まれることもあれば元本割れの(=損をしてしまう)リスクがあります。要因は様々ですが、中には自分でコントロールできるものもあります。例えばつみたてNISAを始めたばかりの頃に含み損が出てしまったとき、もちろん他の商品を検討することもあり得ますが、反対にあまり短期の成果で売らないことも大切です。つみたてNISAは20年の長期投資を前提とした制度で、対象商品は短期的に値下がりもあるものの長期の積立・分散投資に適した商品が揃っています。メリット③で述べたように「安いときは量を多く購入している」ことをイメージして、根気よく続けてみてはいかがでしょうか。

とはいえつみたてNISAは必ずしも理想の資産形成を実現できるとは限らないと理解し、普段の日常に差し支えない範囲で始めてみることがおすすめです。

つみたてNISAは短期売買でのトレードには不向きです。その理由について「ドルコスト平均法」と「複利効果」という2つの考え方をご紹介しつつ説明します。

「ドルコスト平均法」とは、メリット③でもお伝えしたように、定期的に一定の金額を購入し続ける方法を指します。これにより量(=口数)を機械的に調整でき、購入単価の平均を安定化させる(=バラつきを少なくする)効果が期待できます。

「複利効果」とは、運用で得た収益をふたたび投資することで、利益が利益を生む効果のことです。毎月1万円ずつ投資をする際に、1万円の投資から得られた利益も次の元本に組入れるイメージです。はじめは少額ですが、仮に収益が一定で継続するとその効果は雪だるま式に増えていきます。積立NISAはこのように長期的な運用で資産形成できる運用方法を取り入れているため、短期的な運用には向いていないことを念頭に置いておきましょう。

つみたてNISAは運用益に対して非課税となる一方で、損失が出た場合は税制面で不利になります。通常の投資では損失が出た場合に、他の利益と相殺する「損益通算」や、損失を翌年以降の税計算に持ち越せる「繰越控除」を利用して節税することも可能ですが、つみたてNISAではそれらが活用できません。

つみたてNISAは日本に居住する20歳以上の方が対象です。しかし中にはつみたてNISAとの相性がよくない人もいます。つみたてNISAをおすすめできない人の特徴を2点ご紹介します。

つみたてNISAは値動きのある金融商品に投資するため、利益が生まれることもあれば元本割れの(=損をしてしまう)リスクがあります。絶対に損をしたくないと考える人は短期的な含み損を許容できないため不向きと言えます。

ただ、デメリット①でもお伝えしたように「値下がりしたときは量を多く購入している」ことをイメージして、根気よく続けてみることも良いかもしれません。

近い将来に運用資金の使い道が決まっている人は、つみたてNISAでの運用が必ずしも良いとはいえません。つみたてNISAは長期投資が前提にある制度で、元本保証ではないためです。

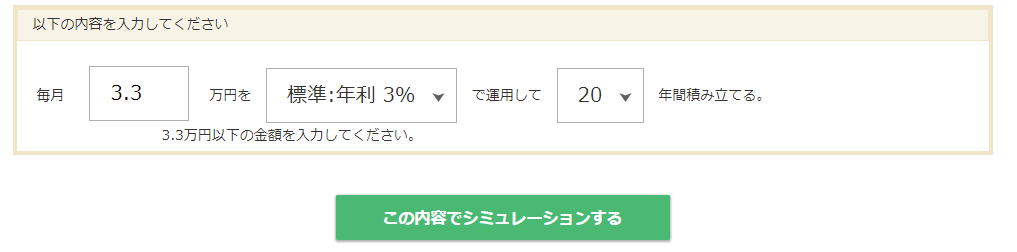

マネックス証券が提供するシミュレーション機能を使うと、想定される到達金額や節税効果などが分かります。老後に不安を抱えるAさん(30歳)の例を見てみましょう。Aさんは年間40万円の非課税投資枠を最大限に活用したいと考えており、月々3万3千円を年利3%(標準)で20年間積み立てます。

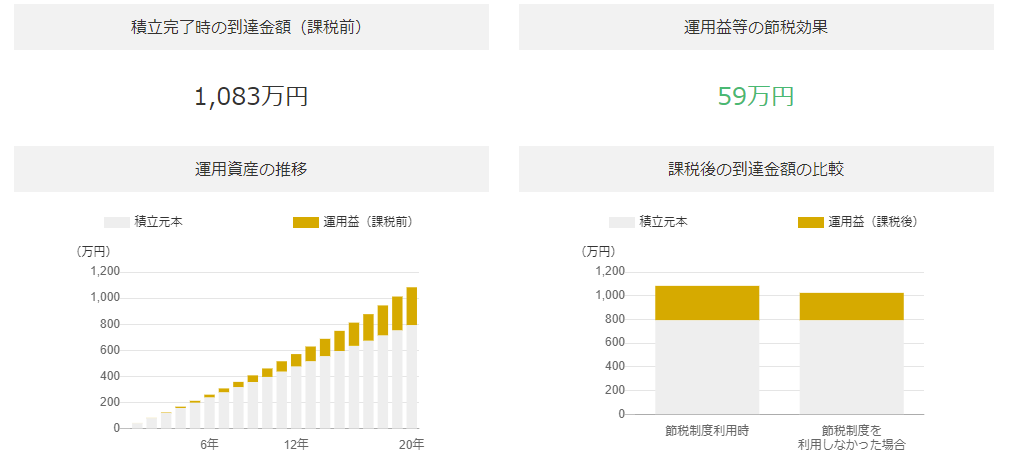

月々3万3千円を年利3%(標準)で20年間積み立てた結果、投資元本792万円に対して運用益は約291万円、節税効果は約59万円となりました。下図のグラフにマウスカーソルを合わせると詳しい数字をご確認いただけます。

つみたてNISAは初心者から上級者まで投資経験を問わず幅広く活用できる制度です。マネックス証券のつみたてNISAならコストにこだわりたい方にこそおすすめです。

つみたてNISAを始めるならマネックス証券にお任せください!

![]()

COPYRIGHT © MONEX, Inc.