利子の支払いや元本の返済があらかじめ約束されており、比較的リスクを抑えられることが魅力の「債券投資」。

しかし、新しく発行される債券が必ずしも希望にあった通貨、年限、発行体(もしくは格付け)、利率等であるとは限りません。

そういったときには、ぜひ種類豊富なマネックス証券の「既発債」をご活用ください!

新規発行の債券に比べ、馴染みが薄いようにも感じられるかもしれませんが、ポイントをしっかり押さえれば、きっと皆様の資産運用の大きな力になることでしょう。

既発債は在庫に限りがございますため、随時お取扱い銘柄を入れ替えております。以下の銘柄は一例です。取扱い中の既発債については、ログイン後の債券トップページより「既発債券」をご確認ください。

|

|

|

|---|---|

| 利率(税引前) | 年0.40% |

| 利回り(税引前・単利) | 年3.74% |

|

|

|

|---|---|

| 利率(税引前) | 年3.375% |

| 利回り(税引前・複利) | 年4.47% |

|

米ドル建社債 |

|

|---|---|

| 利率(税引前) | 年2.632% |

| 利回り(税引前・複利) | 年3.68% |

|

|

|

|---|---|

| 利率(税引前) | 年0% |

| 利回り(税引前・複利) | 年3.23% |

|

メキシコペソ建ゼロクーポン債券 |

|

|---|---|

| 利率(税引前) | 年0% |

| 利回り(税引前・複利) | 年7.70% |

新しく発行される債券を「新発債」、すでに発行されている債券を「既発債」といいます。

新発債は、決められた価格で販売されるものなので、いつ購入しても償還まで保有した場合の最終利回りは固定ですが、既発債は実勢価格で取引されるため、購入のタイミングにより最終利回りは変動します。

また、利付債の場合、直近の利払日から受渡日までの日数分の利子相当額(経過利子)を「買い手(お客様)」が「売り手(マネックス証券)」に支払う必要がある点が、新発債とは異なります。

なお、既発債を購入した場合も、新発債と同様、満期まで待たず実勢価格で中途売却をすることが可能です。

| 既発債 | 新発債 | |

|---|---|---|

| 購入できる時期 | 発行後 | 発行前 |

| 価格 | 実勢価格 | 固定 |

| 最終利回り | 変動 | 固定 |

| 経過利子 | あり | なし |

| 中途売却 | 可 | |

経過利子のイメージ(前回利払日から購入日までが1ヶ月間である場合)

新発債はその時に発行される銘柄しか選べませんが、既発債は、マネックス証券が提供している多くの銘柄からお選びいただくことが可能です。一つの発行体(企業)の債券でも、通貨の種類や償還までの期間が異なる銘柄があるため、ご自身の好みに合った銘柄をご購入いただけます。

新発債は売出期間中にしか購入いただけませんが、既発債は、マネックス証券の在庫が許す限りいつでも購入可能なため、ご自身が投資したいタイミングでご購入いただけます。また、価格が変動するため、ご自身が安いと思った時期に購入できます。

債券の価格は金利と密接な関係があります。

例えば、「期間1年で利率が5%」の債券は、世の中の金利水準が3%の時には魅力的なので価格が上がりますが、金利水準が10%に上がった時には魅力がうすれるので価格は下がります。一般に、年限(償還までの期間)が長い債券ほど、その傾向は顕著に表れます。

また、金利の他にも、景気や物価、為替、海外金利、債券の需給関係など様々な変動要因があります。

(例)

債券を購入する場合、発行体や償還までの期間、利率等をよく勘案する必要がありますが、既発債の場合は債券価格が変動するため、さらに投資元本に対する収益の割合「利回り」にも注目する必要があります。

ここでいう利回りとは、償還まで保有することを想定した場合の利回り(最終利回り)のことです。

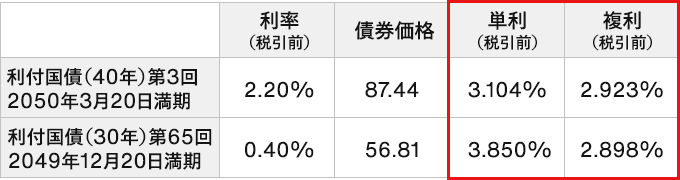

(例)

慣例に従い当社が取扱いを行う既発債の利回りは原則国内債券を「単利」、外国債券を「複利」として記載しております。

単利(単利利回り)とは、投資元本(投資金額)に対する年間利息収入および1年当たりの償還差損益合計額の割合です。単利では、利息収入に対する再投資収益は考慮しておりません。

複利(複利利回り)とは、単利利回りに利息収入に対する再投資収益を考慮した利回りです。

投資元本を複利 r で運用した将来価値は、運用期間中に発生するキャッシュフロー(利息収入)を満期まで複利 r で再投資し続けた収益合計に等しいことを意味します。

単利(単利利回り)と複利(複利利回り)では計算式がことなるため、同一の債券を同じ価格で購入した場合でも、それぞれの数値が異なることがございますが、運用成果(発生するキャッシュフロー)に違いはありません。以下に計算例を示します。

(出所)日本証券業協会「公社債店頭売買参考統計値」(発表日付:2025.10.24)の平均値をもとに当社作成

STEP1

銘柄を選ぶ

債券トップページの「既発債券」より銘柄を選択し、「申込」を押して銘柄概要を確認します。

STEP2

購入額面と決済区分を入力

未閲覧書類(契約締結前交付書面、無登録格付に関する説明書、目論見書、販売説明書等)がある場合はご確認いただき、「全て閲覧済み」を押します。

購入画面で購入額面と決済区分を入力し、注文内容確認へ進みます。

STEP3

注文内容確認

諸条件(銘柄・価格・数量・受渡日や経過利子など)を確認し、「実行(約定)」ボタンを押します。

ご注意

「実行(約定)」ボタンを押した後は、注文の訂正や取消しができません。注文内容について十分にご確認ください。

既発債の取引ルールや税金については、各ページをご参照ください。

一般口座で管理される割引債の課税について

2016年の税制改正で、一般口座で管理される割引債(ストリップス債・ゼロクーポン債等)について、償還時に源泉徴収が行われる制度が新設されました。

源泉徴収税額=償還金額×みなし割引率※×20.315%

為替状況等により実際には損失が生じている場合でも、源泉徴収されます。原則として確定申告が必要で、源泉徴収された税額は、確定申告において納付すべき税額から控除されることになります。

![]()

COPYRIGHT © MONEX, Inc.