「投資ってなんだか難しそう、忙しくて投資のことを考える時間がない」

忙しい毎日に追われているあなた。まずはNISA口座でのつみたて投資から資産形成を始めませんか?100円からでも気軽に投資が始められ、一度設定すればあとは自動でつみたて投資ができるため、忙しいあなたにぴったりです。

1日100円の小さな積み重ねが未来の資産を少しずつ育てていきます。子育てや仕事でゆっくりお金のことを考えられなくても、「貯金感覚」で続けられる資産形成の始め方をお伝えしますのでぜひ最後までご覧ください。

子育て・仕事・家事…毎日忙しくしていると、

「将来のお金ってどうなるんだろう」

そんな不安がふと頭をよぎることはありませんか?

しかし、お金の事情は家族や友人、同僚にはなかなか相談しにくいもの。そんな「人に聞けないお金の不安」を少しでも解消してくれる可能性があるのがつみたて投資です。

人生には思った以上にお金が必要な場面が訪れます。大きな金額を一度に用意するのは大変ですが、今からコツコツと準備をしておくことで、将来の選択肢を広げることができます。

「でも、投資に回すまとまったお金なんてない」 そう思う方にこそ知っていただきたいのが、少額からのつみたて投資の効果です。

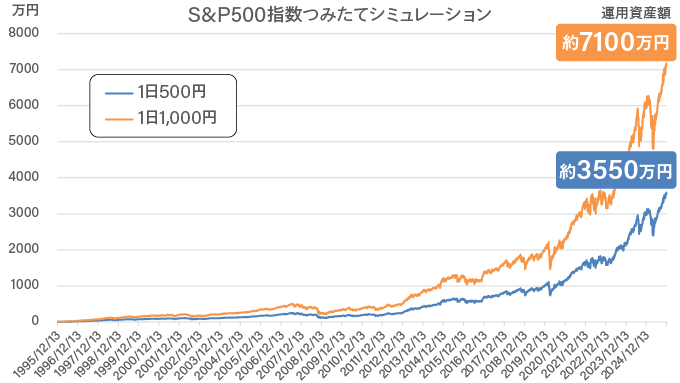

つみたて投資は1日100円から可能ですが、ここではワンコイン(500円)と1,000円の場合を見てみましょう。これを長く続けるとどうなるでしょうか。NISAでつみたてしている方の多い米国株式(S&P500指数)の過去のデータを用いたシミュレーションを見てみましょう。

(出所)Bloombergをもとにマネックス証券作成

グラフをみると自分が積み立てた金額以上に、資産が増えているケースがあることがわかります。

これは「複利効果(ふくりこうか)」のおかげ。複利効果とは、投資で得た利益を次の投資に回すことにより利益が利益を生む仕組みのことで、少額でも「貯金感覚」でコツコツと長く続けることで、この複利の力を味方につけることができます。

ここまでは、つみたて投資で早いうちからコツコツ資産形成をすることが大切だということをお伝えしてきました。次にNISAでのつみたて投資をおすすめする理由について解説します。

NISAとは、通常なら投資の利益にかかる約20%の税金が非課税(ゼロ)になるおトクな制度です。NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があり、特につみたて投資枠で買付できる投資信託は、金融庁の基準を満たした、長期の積立・分散投資に適した銘柄に限定されています。そのため、初めて投資を始める方でも始めやすい銘柄が揃っています。

つみたて投資は、一度設定すれば、あとは自動で投資が継続されます。子育てや仕事、家事に忙しい方でも、手間をかけずに無理なく、おトクに資産形成を進めることが可能です。

「投資は気になるけれどもしお金が減ったらどうしよう」

と不安になる人も多いのではないでしょうか。市場は日々値動きがあり、リスクがあることも事実です。

しかし、投資リスクは長期×分散×積立で軽減することができます。

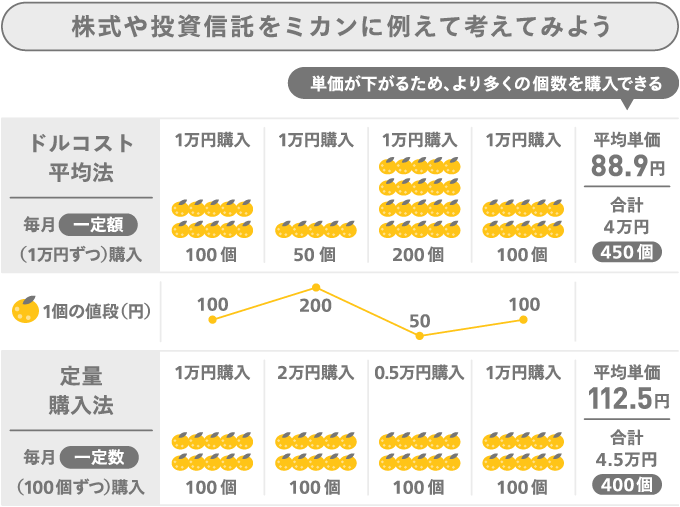

定時定額で長期的な目線で投資を行うことで、値動きの波をならす効果が期待できます。このような投資方法を「ドルコスト平均法」と呼びます。

定時定額の決まったルールのもと、長期で継続して積立投資することで、高い時に買い過ぎたり安い時に買い損ねることを避けられます。中長期で資産形成するのに向いている投資方法です。

投資をする上で大切なのは、無理をしない金額で続けること。

ご自身のペースで、コツコツと資産形成を始めてみませんか。

「投資に興味はあるけれどどれを買えばいいかわからない」

最後に、そんな方におすすめの投資信託を2つご紹介します。年代別人気投資信託をランキング形式でご紹介するページもございますのであわせてご覧ください。

1つの投資信託を購入するだけでアメリカの大手企業約500社にまとめて投資できる人気の商品です。2025年11月時点でマネックス証券のつみたてランキングで1位にランクインしています。 低コストであることも特徴の1つで、長期の資産形成が期待できる投資信託です。

eMAXIS Slim 米国株式(S&P500)

詳細・お申込みはこちらから

資産運用プランの作成からゴール達成までをサポートするおまかせ資産運用サービスです。質問に答えるだけで最適な資産運用プランをご提案し、資産運用プランにあわせた運用を全自動で行います。リスク管理に徹した分散投資をプロに一任できるため、投資が初めての方におすすめです。

NISAつみたてファンドランキングではマネックス証券のNISA口座における、年代別の投信つみたて人気ファンドランキングをご紹介しています。ファンド選びのご参考としてお役立てください。

マネックス証券が提供するクレカ積立では、毎月の積立額に対してポイントが還元されるため、おトクに資産形成が行えます。さらに、毎月投資信託の保有残高に応じてポイントがたまります。

投資信託の積立をdカードで行うことができます。

※NTTドコモのウェブサイトに遷移します。

投資信託の積立をマネックスカードで行うことができます。

※マネックス証券のYouTubeチャンネル「マネックスチャンネル」にリンクします。

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

![]()

COPYRIGHT © MONEX, Inc.