投信つみたての「毎日つみたて」と「毎月つみたて」でどちらを選ぶか迷いませんか?そこで今回は「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim バランス(8資産均等型)」に15年間コツコツ積立投資したと仮定して、どちらが有利か検証してみました。ぜひ積立投資の参考にご覧ください。

積立頻度の違いや注意点、積立投資シミュレーション、リターンを見ていきましょう。

マネックス証券では、積立投資の頻度を「毎日」と「毎月」からお選びいただけます。

毎日つみたて

毎日コツコツ買う

ファンド休業日・土日祝日などの非営業日を除き、毎営業日に定額で投資信託を買付ける。

(1ヶ月の購入回数は約20回 ※1、※2)

毎月つみたて

毎月決まった日に買う

月1回、指定日に定額で投資信託を買付ける。

指定日が月末で該当する日付が存在しない月は最終日に、ファンド休業日・土日祝日などの非営業日の場合は翌ファンド営業日に買付。

日額指定

毎日の買付金額を指定。指定した金額を毎日買付ける。

(例:毎日300円ずつ、積立てる)

月額指定

ひと月あたりの合計積立額を指定。1日あたりの買付金額(指定した金額 ÷その月のファンド営業日)を毎日買付ける。

(例:1ヶ月の合計が30,000円になるように毎日積立てる)

「毎日つみたて」の月額指定なら、毎月の予算として管理しやすい

毎月●円と毎月積立投資にまわす金額を固定にしたい方は、「月額指定」がおすすめです。1日あたりの積立投資額は変わりますが、毎月の管理がしやすいのと同時に毎日タイミングを逃さずにコツコツ投資できる安心感があります。

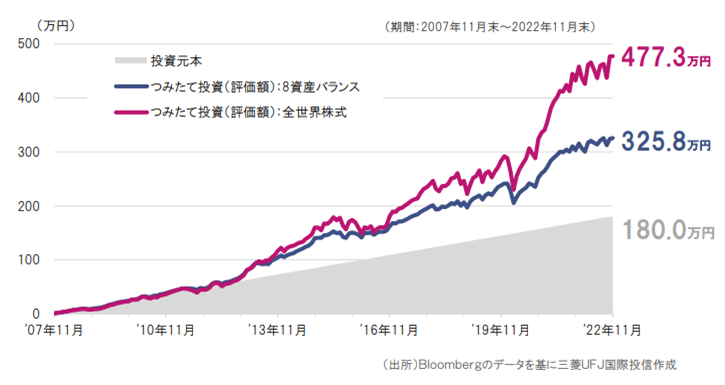

約15年間で、全世界株式または8資産バランスに毎日または毎月月末に積立投資をしたシミュレーション結果を見ていきます。

| 投資元本(万円) | 評価額(万円) | 損益(万円) | 損益率(リターン) | |

|---|---|---|---|---|

| 全世界株式 | 183.5 | 549.6 | 336.0 | 199.59% |

| 8資産バランス | 183.5 | 336.0 | 152.6 | 83.18% |

【毎日500円を15年間つみたて投資】

出所:Bloombergのデータを基に三菱UFJアセットマネジメント株式会社作成

| 投資元本(万円) | 評価額(万円) | 損益(万円) | 損益率(リターン) | |

|---|---|---|---|---|

| 全世界株式 | 180.0 | 540.4 | 360.4 | 200.20% |

| 8資産バランス | 180.0 | 329.8 | 149.8 | 83.20% |

【毎月1万円を15年間つみたて投資】

出所:Bloombergのデータを基に三菱UFJアセットマネジメント株式会社作成

2010年4月末から2025年4月末の15年間で、全世界株式または8資産バランスに積立投資した場合、損益率は、わずかな差で積立頻度は「毎月」の方が有利という結果になりました。

市場と連動するインデックスファンドの値動きは予測不可能です。長期投資を前提にするならば、タイミングは狙わず「積立頻度」は好みで選んでも良いでしょう。

| 積立期間 | 損益率(リターン) | |||

|---|---|---|---|---|

| 毎日500円 | 毎月1万円 | 差 | ||

| 全世界株式 | 15年 | 199.59% | 200.20% | 0.61% |

| 8資産バランス | 15年 | 83.18% | 83.20% | 0.02% |

マネックス証券における、投資信託ランキングです。

ファンド選びのご参考としてお役立てください。

積立投資を始めるとき、どの資産クラスを選ぶかは非常に悩ましいものです。また、毎年資産ごとにリターンのランキングは激しく変動するのでファンド選びが難しいと感じる方も多いのではないでしょうか。

長期の資産形成では、投資対象とする国や資産クラス等に幅広く分散投資するファンドを、じっくり長い時間をかけて積立投資することも有効手段の一つと考えます。

これから「積立投資」を始める方はポートフォリオのベースとして、まずは以下の2本のファンドを検討されてみてはいかがでしょうか。

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim バランス(8資産均等型)

マネックス証券が提供するクレカ積立では、毎月の積立額に対してポイントが還元されるため、おトクに資産形成が行えます。さらに、毎月投資信託の保有残高に応じてポイントがたまります。

投資信託の積立をマネックスカードで行うことができます。

![]()

COPYRIGHT © MONEX, Inc.