「NISAが生まれ変わったのは知っているけど、具体的につみたて投資枠って何?」

「つみたて投資枠と成長投資枠の違いは何?」

2024年から大きく改正された新NISAの活用を検討するにあたり、つみたて投資枠についてしっかり理解を深める必要があります。

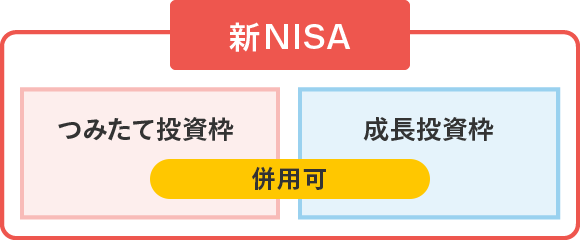

新NISAは2つの投資枠で構成される非課税制度で、つみたて投資枠は新NISAで活用できる1つの投資枠のことを指します。

つみたて投資枠は、新しく登場する投資枠であるものの、旧制度の「つみたてNISA」の代わりになる投資枠のことです。

制度を活用するメリットや目的など、ベースとなる考え方は変わりませんが、改正によって変更が加わった仕組みや特徴があります。

新NISAの「つみたて投資枠」の新しい特徴と、旧制度のつみたてNISAと変わらない部分は以下のとおりです。

新NISAつみたて投資枠で登場する新しい特徴

新NISAつみたて投資枠になっても変わらないポイント

本記事では、上述したポイントを中心に、NISAを活用して賢く資産形成をしていくための内容をまとめました。

この記事を読んでわかること

まだNISAを利用したことのない投資初心者の方に向けて、わかりやすくまとめています。ぜひ最後まで読んでNISAの活用方法を知り、上手に資産形成をしていきましょう。

2024年1月から登場したつみたて投資枠は、旧制度のつみたてNISAに比べて非課税投資枠が大幅に拡大しました。

ここでは、つみたて投資枠の概要と、改正された部分について解説します。

つみたて投資枠とは、長期にわたった資産形成を目的とする投資枠です。

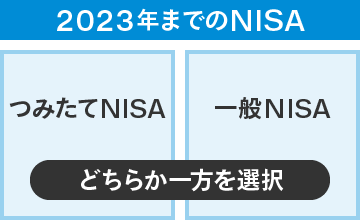

2024年1月からスタートした新NISAに新設された投資枠ですが、2023年までのNISA制度「つみたてNISA」の役割を引継ぐ存在になります。

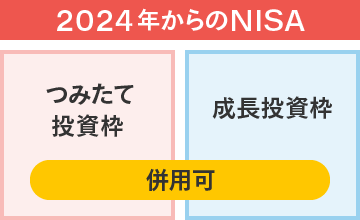

主な改正点の1つとして、つみたて投資枠と成長投資枠の非課税投資枠を併用して投資・運用することが可能になったという点が挙げられます。

というのも、これまでのNISAはつみたてNISAか、一般NISAかどちらの制度を活用して投資・運用を行うか選択しなければなりませんでした。

そのため、つみたてNISAで投資をする人は、一般NISAの枠を活用して投資・運用することができなかったのです。新NISAではこの仕組みが改正され、非課税制度をどちらにも適用することが可能になりました。

ただし、両方の投資枠を使わなければいけないというルールはなく、「つみたて投資枠だけ利用する」「成長投資枠だけ利用する」という活用方法も認められています。

より個人の状況に合わせた資産形成がしやすい仕組みになるため、投資家にとっては嬉しい改正であるといえるでしょう。

新NISAには、つみたて投資を行うにあたって嬉しい改正ポイントや、旧制度と変わらない部分が他にもあります。次の節で、特徴をまとめた一覧表を用いて解説いたします。

「つみたて投資枠」は、旧制度の「つみたてNISA」を引継ぐ存在ですが、非課税保有期間・保有限度額が大幅に変更され、より投資初心者でも活用しやすくなります。

具体的なポイントは以下のとおりです。

| 新NISAの「つみたて投資枠」 | 2023年までの「つみたてNISA」 | |

|---|---|---|

| 制度の併用 |

併用可 |

どちらか一方を選択 |

| 非課税保有期間 | 無期限化 | 20年 |

| 投資可能期間 | 恒久化 | 2023年まで |

| 年間投資枠 | 120万円 | 40万円 |

| 非課税保有限度額 | 1,800万円 | 800万円 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | |

| 対象者 | 日本在住の18歳以上 | |

出所:金融庁「新しいNISA」をもとにマネックス証券作成

つみたて投資枠の特徴を、旧制度のつみたてNISAと比較しながら解説します。

まず、非課税保有期間が無期限化し、投資可能期間も恒久化されることが、つみたて投資枠の特徴として押さえておきたいポイントです。

| 新NISAの「つみたて投資枠」 | 2023年までの「つみたてNISA」 | |

|---|---|---|

| 非課税保有期間 | 無期限化 | 20年 |

| 投資可能期間 | 恒久化 | 2023年まで |

出所:金融庁「新しいNISA」をもとにマネックス証券作成

旧制度のつみたてNISAでは、非課税保有期間も投資可能期間も20年と決められていました。

そのため、非課税投資枠を活かすための、以下のような工夫を取り入れる必要があったのです。

など

一方、2024年から始まった新NISAのつみたて投資枠は、非課税保有期間が無期限です。

同じNISA口座のまま、生涯にわたり非課税で投資・運用ができるので、非課税保有期間の終了を気にせずに投資・運用することが可能になりました。

旧制度のつみたてNISAよりも、難しさや煩わしさがなくなり、より簡素化した手続きで長期的な資産形成が行いやすくなります。

旧制度のつみたてNISAの年間投資額が上限40万円であるのに対し、つみたて投資枠では年間120万円まで拡大しました。

さらに、生涯にわたって投資できる非課税限度額も800万円から1,800万円へ、大幅に拡充しました。

| 新NISAの「つみたて投資枠」 | 2023年までの「つみたてNISA」 | |

|---|---|---|

| 年間投資枠 | 120万円 (月10万円) |

40万円 (月3万3,333円) |

| 非課税保有限度額 | 1,800万円 | 800万円 |

出所:金融庁「新しいNISA」をもとにマネックス証券作成

つみたて投資枠は、少額から投資を始めることが可能ですが、非課税で投資できる枠が拡大することによって、より多くの資産を投資・運用できるようになります。

目標に合わせた資産形成がしやすくなる、大きな変更点といえます。

新NISAのつみたて投資枠で投資できる商品は、旧制度のつみたてNISAの対象商品と同じです。

長期の積立・分散投資に適した一定の商品に限定され、保有中にかかる運用管理費用も低コストになっています。

旧制度のつみたてNISAで購入していた商品を、新NISAでも購入し続けることができるため、旧制度のつみたてNISAを行っていた人も、制度切り替えの影響を受けずに投資を続けられます。

新NISAでは、非課税投資枠の再利用が可能になったことも、個人投資家には朗報です。

というのも、旧NISA制度では、売却すると買付けた時に消費された非課税投資枠の復活はありませんでした。

新NISAでは、「非課税保有限度額」という考え方が導入されました。非課税での買付ベースで1,800万円という上限を超えない限り、売却・買付が自由にできます。

つまり、非課税の買付ベースで上限の1,800万円に達しても売却した分の非課税投資枠が復活します。

非課税投資枠を活用した効率的な資産形成が、より実現しやすくなります。

つみたて投資枠を活用するにあたり、成長投資枠の存在も気になりますよね。

簡潔に表すと、つみたて投資枠と、成長投資枠の違いは表のとおりです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資可能額 | 120万円 | 240万円 |

| 非課税保有限度額 |

1,800万円

※簿価残高方式で管理(枠の再利用が可能) |

|

| 1,200万円(内数) | ||

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 |

上場株式、投資信託等

※旧制度一般NISAと変更あり |

出所:金融庁「新しいNISA」をもとにマネックス証券作成

以下の違いについて理解をすれば、つみたて投資枠と成長投資枠の違いについても十分に理解できます。

つみたて投資枠の特徴と比較しながら、成長投資枠の特徴について解説します。

成長投資枠とは、新NISAを構成する1つの投資枠で、旧制度の一般NISAの役割を引継ぎます。

つみたて投資枠は、長期の積立・分散投資で資産形成していくことを目的としている一方、成長投資枠は、成長が見込める企業や業界に投資し、企業価値の拡大および株価の上昇で資産増加を目指す、という目的を持っています。

つみたて投資枠に比べ、高いリターンが見込める商品を選ぶことができるため、積極的に利益を狙った場合でも非課税で投資・運用が可能です。

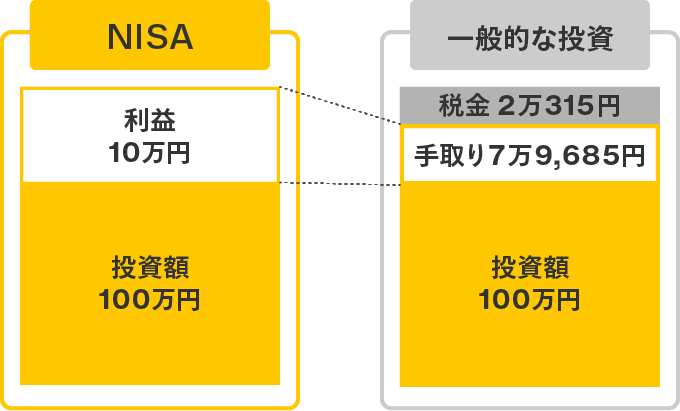

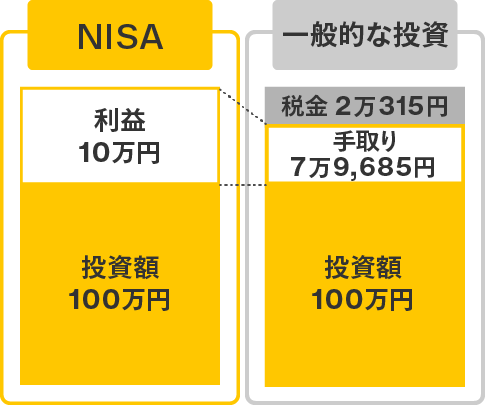

一般的な投資を行った場合、利益は課税対象であるために手取りが少なくなりますが、成長投資枠を活用することで、利益をそのまま自分の資産にすることができます。

※税率は、20.315%(所得税15%、住民税5%、復興特別所得税0.315%)で計算しています。(2023年8月15日時点)

成長投資枠で購入できる対象商品には上場株式やETF(上場投資信託)、REIT(上場不動産投資信託)などが含まれており、つみたて投資枠よりも幅広い商品に投資を行うことができます。

ただし、NISA制度は安定的な資産形成を目指す制度であるため、NISA制度にふさわしくないものは除外されます。対象商品と、除外される商品は、具体的な例を挙げると以下のような商品です。

| 成長投資枠 対象商品 | 成長投資枠 除外商品 |

|---|---|

|

|

旧制度の一般NISAで対象だった投資商品も、新NISAでは除外となる商品もあります。

また、つみたて投資枠の対象商品は、いずれも成長投資枠の条件を満たしているため、成長投資枠で、つみたて投資枠と同じ商品を購入することができることも大きな特徴です。

このような特徴により、成長投資枠も活用すれば、つみたて投資枠の上限を超えて投資を行うことが可能です。

つみたて投資枠の上限を超えて成長投資枠を活用する方法とは、例えば以下のような方法です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 購入商品 | eMAXIS Slim 全世界株式 (オール・カントリー) |

eMAXIS Slim 全世界株式 (オール・カントリー) |

| 毎月の投資額 | 月10万円(上限) | 月5万円 |

| 年間の投資額 | 120万円(上限) | 60万円 |

成長投資枠には、つみたて投資枠と異なる商品を選択しなければいけないというルールはありません。

※個別投資信託の名称を表示しておりますが、例示のためであり勧誘・推奨するものではありません。

成長投資枠とつみたて投資枠には、年間投資枠と非課税保有限度額にも違いがあります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 (月10万円) |

240万円 (月20万円) |

| 非課税保有限度額 | 1,800万円 | |

| 1,200万円(内数) | ||

つみたて投資枠では年間投資枠が120万円と定められている一方、成長投資枠は倍である240万円が年間投資可能額と定められています。

さらに、つみたて投資枠と成長投資枠が併用可能なため、合計で年間360万円分が非課税投資枠として投資することができます。

ただし、成長投資枠の非課税保有限度額は1,200万円であり、つみたて投資枠と合わせて合計1,800万円が上限となっています。

成長投資枠だけを利用する場合、上限は1,200万円にとどまるという点をおさえておきましょう。

2024年1月から始まった新NISAは、旧NISAとは別枠の制度になります。そこで気になる点が、以下のような点ではないでしょうか。

この章では、旧制度のつみたてNISAで運用していた方に向け、疑問点を解消しながら取るべき行動について解説していきます。

すでにNISA口座を持っている場合、新NISAへの新たな申込みや変更の手続きは不要です。

新NISAが始まると、NISA口座を持つ金融機関で自動的に新NISAの口座が開設されるからです。

すでにNISA口座をお持ちの方は、新NISA口座開設の申込みが不要であり、切り替えなどの申請も必要ないので、簡単に新NISA口座で投資を始めることができます。

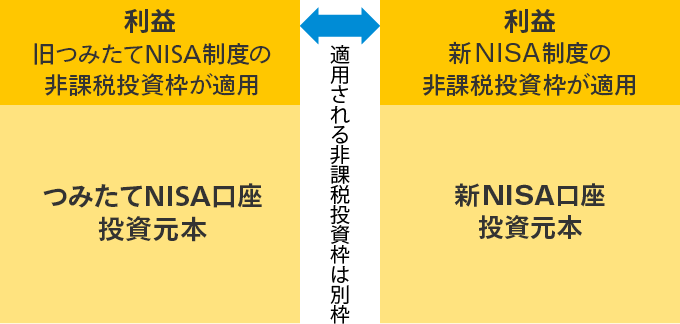

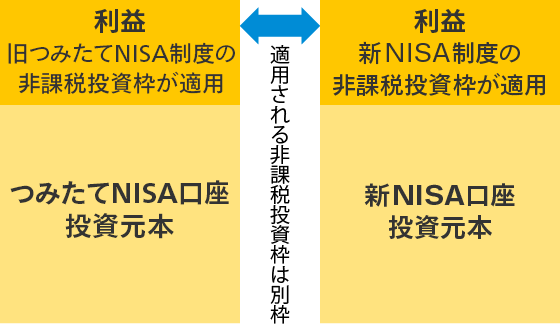

つみたてNISA口座に保有している資産は、新NISA口座にロールオーバー(移管)することはできません。

新NISAは、旧NISAと別枠で管理されるものだからです。

ただし、つみたてNISA口座で保有している資産を急いで売却する必要はありません。

新NISAが始まったからといって、旧制度のNISA口座で保有している資産がなくなるわけではありません。また、非課税保有期間がすぐに終了することもないので安心してください。

つみたてNISA口座は、2023年を最後に投資(買付)可能期間が終了となるだけです。

旧制度のつみたてNISAでは、つみたて投資を開始してから20年は、つみたてNISAの口座で、かつ非課税で運用を継続することが可能です。

すでにつみたてNISAの口座を持っている場合、つみたてNISA口座と新NISA口座の2つを持つことになります。

「別々の口座で運用することで元本が少なくなり、複利効果が薄れて利益が少なくなるのでは?」と心配になられる方がいらっしゃるかもしれません。

ですが、そのようなご心配は不要です。

つみたて投資の場合、複利効果は複数の口座で運用しても差が出ることはないからです。

以下の例は、シミュレーターを使って運用結果を確認したものです。月1.5万円で運用したケースの運用益は、月3万円で運用した場合のちょうど半額となりました。

2つの口座で投資・運用した場合でも、1つの口座で投資・運用した場合でも、最終的な資産額は変わらないということです。

さらに、旧制度のつみたてNISAと新NISAは別枠での扱いになるため、つみたてNISA口座で活用している非課税投資枠は、新NISAの非課税投資枠に影響を与えることはありません。

要するに、旧制度のつみたてNISAと新NISAを併用して活用することは「新NISAだけで運用する場合よりも多くの非課税投資枠が使えている」ということになります。

非課税投資枠が大幅拡大する新NISAの恩恵を最大限に享受するためには「非課税投資枠を大きく使う」という方法があります。

非課税投資枠を大きく使うために押さえておきたい活用方法が、以下の3つです。

1つずつ解説します。

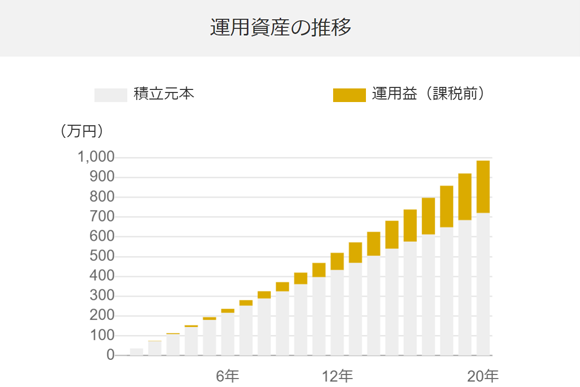

非課税投資枠の恩恵を享受したい場合、思い立ったタイミングでつみたて投資枠を使って投資を行うことをおすすめします。

なぜなら、つみたて投資は開始時期が早いほど複利の力が大きくなるためです。

つみたて投資には、運用で得た収益を再投資することで、投資効果が大きくなる「複利効果」が生じ、運用期間が長くなるほど運用益が大きくなる可能性があります。

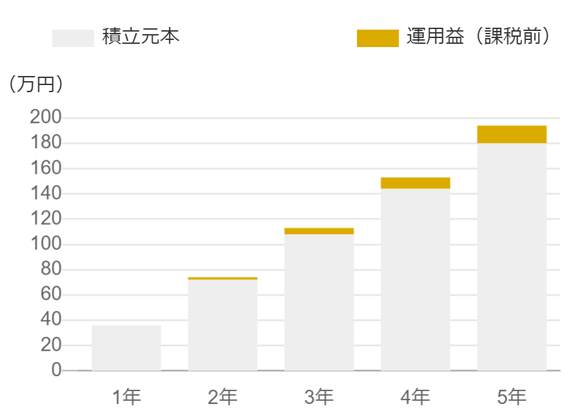

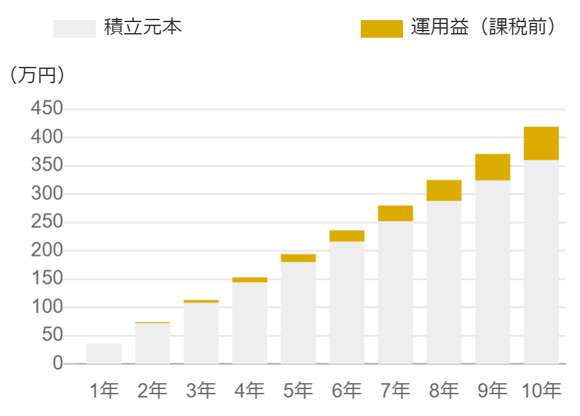

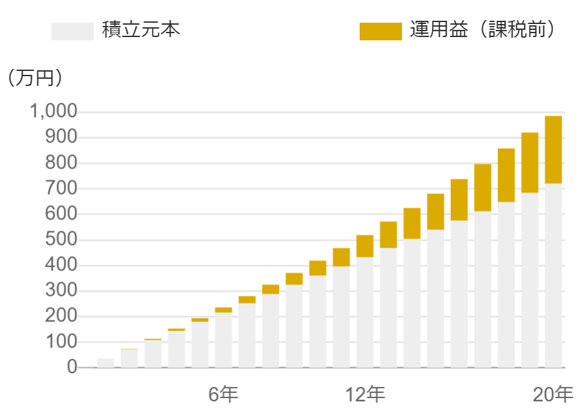

以下の例は、運用期間ごとに得られる運用益をシミュレーションしたものです。

マネックス証券作成

この例の運用益を見ると、運用益は期間に比例しているものではなく、期間が長いほど大きく膨らんでいることがわかります。

このように、つみたて投資は運用期間が重要な要素なので、長期投資を前提に早く始めることをおすすめします。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

課税口座で購入している商品を新NISA口座での購入に切替える方法も新NISAの活用方法として挙げられます。

ご自身が課税口座で投資している金額が新NISAの非課税枠内の場合には、課税口座ではなく、新NISA口座を使って投資・運用すれば、利益が出た場合には節税効果が働いて手元に残る資産は大きくなるでしょう。

新NISAで購入できる商品は限られてしまいますが、成長投資枠も合わせると、上場株など多くの対象商品があります。

現在、課税口座で購入している商品が新NISAでも取扱いがあるなら、今後は新NISA口座で投資を行う方がおトクに資産形成ができる可能性があります。

新NISA口座を積極的に活用する工夫を取り入れることがおすすめです。

※課税口座に預けている上場株式や株式投資信託等を、NISA口座や新NISA口座に移すことは制度上できません。

新NISAでは「つみたて投資枠を優先しつつ、余裕があれば成長投資枠を活用する」という方法を取り入れるのが特に投資初心者の方にとっては1つの方法です。

なぜ成長投資枠を後回しにするのかというと、投資知識がない場合、成長投資枠を使って個別株などに一括投資する方法はリスクが大きすぎるからです。

というのも、つみたて投資枠はリスク分散する方法で投資・運用するため、市場全体が上昇していけば、資産形成がうまくいきやすい特徴があります。

一方、成長投資枠を使って個別株に投資する方法は、将来的な成長を見込んで株を選んだり、日々変動する市場の動きを読んで売買したりするなど、知識や手間、時間が必要です。

投資の知識が十分でない場合、つみたて投資と比べて難易度が高く、運用益を出すことができない可能性もあります。

そのため、まずはつみたて投資枠で資産形成をすることをおすすめします。

つみたて投資枠で、ある程度の資産ができて、さらに投資に回せる資金があるのであれば、投資の勉強をしながら成長投資枠へ挑戦し、より大きなリターンを狙うという方法を取り入れることをおすすめします。

2024年1月4日(約定日ベース)以降の新NISAではすべての取引(日本株・米国株・中国株・投資信託)の売買手数料が無料(※)です。さらに旧NISA口座での保有分の売却手数料も無料です。

| 日本株 (現物取引) |

日本株 (単元未満株取引) |

米国株 | 中国株 | 投資信託 | |

|---|---|---|---|---|---|

| 買付 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 売却 | 無料 | 全額 キャッシュバック |

無料 | 無料 | 無料 |

| 買付 | 売却 | |

|---|---|---|

| 日本株 (現物取引) |

無料 | 無料 |

| 日本株 (単元未満株取引) |

無料 | 全額 キャッシュ バック |

| 米国株 | 無料 | 無料 |

| 中国株 | 無料 | 無料 |

| 投資信託 | 無料 | 無料 |

「マネックスの全力NISAシリーズ第1弾」として、NISA口座でのクレカ積立のポイント還元率が最大2倍となる2.2%にアップします。

| - | 通常の ポイント還元率 |

期間中の ポイント還元率 |

適用期間 |

|---|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 |

1.1% | 2.2% | 2023年10月2日(月)~2024年9月30日(月) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 |

1.1% | 1.5% | 2024年1月4日(木)~2024年9月30日(月) |

| - | 2023年10月以降に マネックス証券のNISA口座を開設した方 |

2023年9月までに マネックス証券のNISA口座をお持ちの方 |

|---|---|---|

| 通常の ポイント還元率 |

1.1% | 1.1% |

| 期間中のポイント還元率 | 2.2% | 1.5% |

| 適用期間 | 2023年10月2日(月) ~2024年9月30日(月) |

2024年1月4日(木) ~2024年9月30日(月) |

投信つみたてのご利用で付与される通常のポイント還元(1.1%)とは別に、期間中は1.1%※を付与し、合計2.2%ポイント還元いたします。

投信つみたてのご利用で付与される通常のポイント還元(1.1%)とは別に、期間中は0.4%※を付与し、合計1.5%ポイント還元いたします。

※ご利用1,000円につき4ポイントを付与します。積み立てるファンドの約定金額合算に1,000円未満の金額(1円~999円)を含む場合、0.4%にはなりませんので、ご注意ください。

マネックス証券では投資信託の保有(※)により、マネックスポイントが貯まり、Amazonギフトカードやdポイントなど、さまざまな特典と交換することができます。

※一部ポイント付与の対象外となる投資信託がございます。

低コストの全世界株式インデックスファンドは、信託報酬率の水準によりポイント付与の対象外としておりましたが(2023年10月現在)、「オルカン」を応援するお客様の強いご要望を受け、「マネックスの全力NISAシリーズ第2弾」として、全世界株式インデックスファンドを2023年11月より、投資信託保有によるポイント付与の対象とすることになりました。

これにより当社の全世界株式インデックスファンドはすべてポイント付与の対象になります。2024年から始まる新しいNISAでも、「オルカン」投資をぜひご検討ください。

詳細はこちらをご覧ください。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

今回は2024年1月からスタートした新NISAのつみたて投資枠について解説しました。簡単にこの記事の内容をまとめます。

つみたて投資枠とは、新NISAで活用できる1つの投資枠のことを指します。

旧制度のつみたてNISAを引継ぐ存在ですが、以下のように新しくなる特徴と、変わらない特徴があります。

| 新NISAの「つみたて投資枠」 | 2023年までの「つみたてNISA」 | |

|---|---|---|

| 仕組み |

併用可 |

どちらか一方を選択 |

| 非課税保有期間 | 無期限化 | 20年 |

| 投資可能期間 | 恒久化 | 2023年まで |

| 年間投資枠 | 120万円 (月10万円) |

40万円 (月3万3,333円) |

| 非課税保有限度額 | 1,800万円 | 800万円 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | |

| 対象者 | 日本在住の18歳以上 | |

出所:金融庁「新しいNISA」をもとにマネックス証券作成

新NISAは非課税投資枠が大きくなるため、運用益が大きくなる工夫を取り入れると、より恩恵を受けることができるでしょう。

大きな運用益を目指すために、以下の3つの方法がおすすめです。

つみたて投資は購入のタイミングを見計らう必要がないため、思い立ったらすぐに始めることがコツです。ぜひこの機会にマネックス証券を活用して資産形成を始めてみてはいかがでしょうか。

個別投資信託のご留意事項

<ファンドの概要(投資対象)>

名称:eMAXIS Slim 全世界株式(オール・カントリー)<購入/換金時に直接的にかかる費用>

申込手数料率(税込):0%(ノーロード)<保有時に間接的にかかる費用>

信託報酬率(年率・税込):純資産総額に対して 0.05775%以内上記の他にもファンドの保有期間中に間接的にご負担いただく費用がありますが、手数料等(費用)の合計額については、申込金額、保有期間、運用状況等により異なりますので、事前に料率、上限額等を表示することができません。

![]()

COPYRIGHT © MONEX, Inc.