「成長投資枠とは?」

「一般NISAと何が変わったの?」

「すでに運用している一般NISAはどうすればいい?」

NISA制度が改正され、2024年1月から新しくなったNISA制度が始まりました。新NISAでは成長投資枠という仕組みができましたが、活用を検討するにあたり、理解を深める必要があります。

成長投資枠とは、新NISAを構成する1つの投資枠のことを指します。

旧制度の一般NISAを引継ぐ存在であり、成長投資枠で投資・運用して得た利益は税制優遇の対象となります。大まかな特徴は旧NISAと同じですが、改正によって非課税保有限度額が大幅に増え、より資産形成がしやすい仕組みへと変わりました。

改正点の具体的な内容は、以下のとおりです。

【一般NISAと新NISAの成長投資枠の改正点】

また、今回の改正で、成長投資枠とつみたて投資枠が併用できることになりました。

本記事では以下の内容をまとめました。

この記事を読んでわかること

旧制度の一般NISA口座で投資・運用していた方や、これからNISAを始めようと思っている初心者の人でも理解できるよう、わかりやすく解説します。

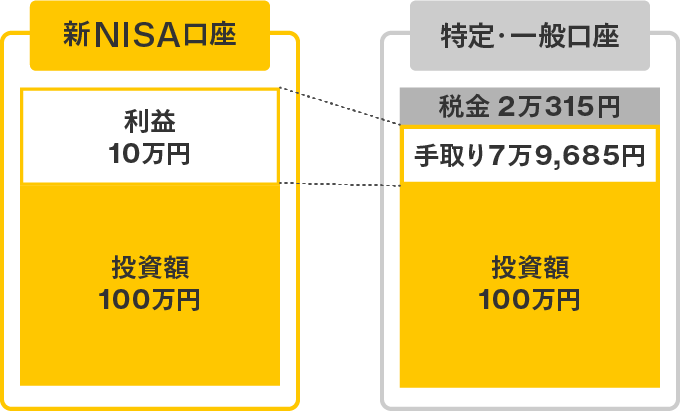

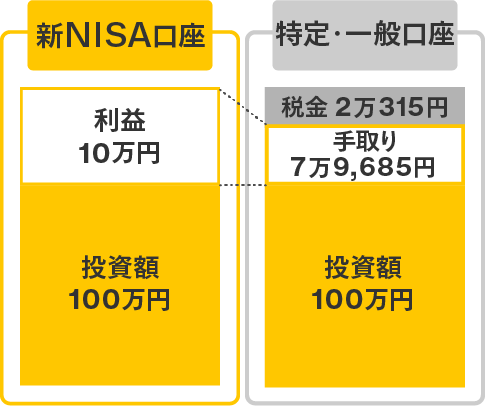

旧制度の一般NISAと同じく、少額から上場株式や投資信託などに投資ができ、NISA口座で購入した金融商品によって得た譲渡益や配当金等は課税されません。

利益がそのまま自分の資産になります。

成長投資枠は、投資対象商品がつみたて投資枠よりも幅広いという特徴があり、個人のリスク許容度に応じて高いリターンが期待できる個別株への投資も可能です。

旧制度の一般NISAと同じですが、2024年1月からつみたて投資枠と併用が可能になることで、より個人の状況に合わせた資産形成がしやすい仕組みとなりました。

次の章では、旧制度の一般NISAと新NISAの成長投資枠を比較して、どのような点が変更されるのかを詳しく解説します。

NISAの改正によって、新NISAでは旧制度の一般NISAよりも大きな資産形成を実現することが可能になりました。

新NISAの成長投資枠と、旧制度の一般NISAの変更点を比較すると以下のとおりです。

| 新NISAの 「成長投資枠」 |

2023年までの 「一般NISA」 |

|

|---|---|---|

| 仕組み |

併用可 |

どちらか一方を選択 |

| 非課税保有期間 | 無期限化 | 5年間 |

| 口座開設期間 | 恒久化 | 2023年まで |

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,200万円 | 600万円 |

| 投資対象商品 |

上場廃止が決定もしくは廃止の恐れがある上場株式、信託期間が20年未満・毎月分配型・高レバレッジ型の投資信託は対象外 |

|

出所:金融庁「新しいNISA」をもとにマネックス証券作成

基本的な部分は一般NISAと変わらないものの、上の表を見てわかるとおり、改正点がいくつかあります。

新NISAの成長投資枠を活用するうえで押さえるべき改正ポイントをまとめると、以下の5つです。

新NISAの成長投資枠を活用して資産形成を行ううえで、知るべき改正点について1つずつ解説します。

新NISAの成長投資枠は、一般NISAと比べて非課税で投資ができる金額(枠)が大幅に拡大しました。

「年間投資枠」「非課税保有限度額」の項目をご覧ください。

| 新NISAの 「成長投資枠」 |

2023年までの 「一般NISA」 |

|

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,200万円 | 600万円 |

出所:金融庁「新しいNISA」をもとにマネックス証券作成

年間投資額が120万円から240万円に引き上げられ、年間投資額の拡大に伴い、非課税保有限度額も600万円から1,200万円に引き上げられました。

大幅に拡充されるため、新NISA口座を使えばこれまでよりも税制優遇の恩恵が大きくなる可能性がある仕組みです。

新NISAでは投資枠の再利用が可能になりました。

旧NISA制度では投資枠の再利用が認められておらず、売却しても年間投資枠は復活しませんでした。

今回の改正では「非課税保有限度額」という考えが導入され、生涯にわたって保有が認められる金額に上限が付けられるようになりました。

| 新NISAの 「成長投資枠」 |

2023年までの 「一般NISA」 |

|

|---|---|---|

| 非課税保有限度額 | 1,200万円 | 600万円 (非課税投資枠の再利用は不可) |

出所:金融庁「新しいNISA」をもとにマネックス証券作成

上限である1,200万円分まで成長投資枠で上場株式や投資信託などを購入した場合でも、売却をすれば売却した商品の取得価額分の非課税投資枠が翌年以降に復活するようになるため、生涯にわたって税制優遇を受けられるようになりました。

例えば、新NISA口座を活用して教育費のための投資・運用を始め、資金が必要なタイミングで売却したら、翌年以降に売却した商品の取得価額分の非課税投資枠を使って老後資金のための資金形成として使えるなど、上限内であれば生涯にわたって非課税で投資・運用ができるというわけです。

柔軟性が高まり、より個人の状況に応じた資産形成が行える仕組みになったといえます。

新NISAでは、非課税保有期間が無期限になり、口座開設期間(投資可能期間)が恒久化する点も大きなポイントです。

| 新NISAの 「成長投資枠」 |

2023年までの 「一般NISA」 |

|

|---|---|---|

| 非課税保有期間 | 無期限化 | 5年間 |

| 口座開設期間 | 恒久化 | 2023年まで |

出所:金融庁「新しいNISA」をもとにマネックス証券作成

旧制度の一般NISAでは5年間の非課税保有期間が設けられていました。

購入した株式や投資信託は、投資家の好きなタイミングで売却できるものですが、5年を超えてしまうと自動的に課税対象になってしまっていたのです。

そのため、5年を超えて非課税で保有し続けたい場合は、新たな非課税枠へ移管するロールオーバーという手続きを行う必要がありました。

しかし、今回の改正で非課税保有期間が無期限になり、口座開設期間(投資可能期間)も恒久化するので、ロールオーバーの手続きは不要になりました。

非課税保有期間終了に向けた戦略を考える必要がなく、手続きなどの手間がなくなったため、より気軽に投資・運用ができるようになりました。

他にも、NISAを始めたい人にとってメリットといえる改正点があります。それが、旧制度のつみたてNISAの役割を引継ぐ「つみたて投資枠」と一般NISAの役割を引継ぐ「成長投資枠」の併用ができるという点です。

旧NISA制度では、つみたてNISAと、一般NISAの併用はできませんでした。

NISA口座で投資・運用している商品であれば、つみたて投資で買付けた場合でもスポットで買付けた場合でも得られた利益は、税制優遇の対象になるのです。

ここで注目していただきたい点が、つみたて投資枠と成長投資枠を併用すると非課税保有限度額が1,800万円まで拡大するという点です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税保有限度額 | 1,800万円 | |

| 1,200万円 (内数) |

||

出所:金融庁「新しいNISA」をもとにマネックス証券作成

成長投資枠だけ活用する場合よりも上限額が大きくなるため、つみたて投資枠と併用することがポイントです。

旧制度の一般NISAを引継ぐ成長投資枠ですが、対象商品が一般NISAと一部変わりました。

一般NISAでは購入できた商品でも、新NISAでは対象外となっている場合があるため注意が必要です。

新NISA成長投資枠の対象商品と除外商品は以下のとおりです。

| 成長投資枠 対象商品 | 成長投資枠 除外商品 |

|---|---|

|

|

対象商品がより限定的になる理由は、新NISA制度がより安定的な資産形成を目指す制度になるためです。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

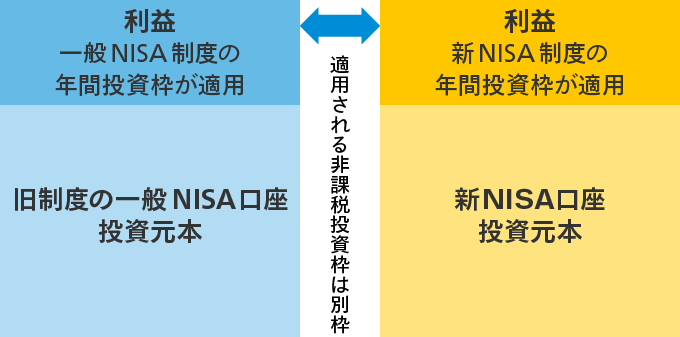

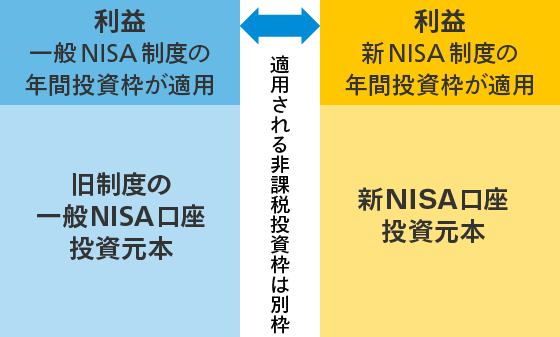

一般NISA口座で投資していた場合、「一般NISA口座で保有している株式や投資信託はどうすればいいの?」と、漠然とした不安や疑問を抱えている人もいるかもしれません。

実は一般NISAと新NISAは別枠なので、新NISA口座へロールオーバー(移管)することはできません。

よって、一般NISA口座の出口戦略を検討する必要があるのです。

2023年までに投資した一般NISAの出口戦略には以下の方法があります。

投資の考え方や運用方法は個人によって異なるため、自分が1番納得できる方法を取り入れることをおすすめします。

ただし、焦って売却する必要はありません。新NISAが始まったからといって、一般NISA口座がなくなるわけではないからです。

投資可能期間は2023年末で終了してしまいますが、非課税保有期間は5年間設けられています。

仮に、2023年に一般NISAに投資していたとしても、2027年までの5年間は非課税で運用継続ができるということです。

さらに、一般NISAで利益が出ていたとしても、新NISA口座に一切影響を与えることはありません。よって、追加で投資することはできなくても一般NISA口座で運用を続ければ、両方の制度の非課税投資枠を使うことが可能になります。

非課税保有期間終了に合わせて一般NISAで売却した資産は、まとまった資金の支払いに充てたり、新NISA口座の投資に回したりするなど、個人の状況に合わせて活用するとよいです。

一般NISA口座で運用しているなら、どのような方法で一般NISAの非課税投資枠を終了するかを、考えていきましょう。

新NISAは2つの投資枠が設けられることから、成長投資枠をどう活用すればより資産形成に効果的なのかと悩んでしまいますよね。

新NISAを活用するうえで気を付けたいポイントは、以下の2つです。

1つずつ解説します。

新NISAを活用するうえで押さえてほしいことは、初心者の方は「つみたて投資枠の活用を優先する方法もある」という点です。

成長投資枠の方が大きなリターンが見込めるという意見があるかもしれませんが、大きなリターンが見込める商品は、その分リスクも大きいからです。

もちろん、投資する企業の業績動向や株価傾向を把握できる知識や時間があり、投資した銘柄の入れ替えができる場合は成長投資枠を優先的に使った方が、大きく資産形成ができる場合もあるでしょう。

ただし、投資の知識があまりない場合や、日々変化する市場動向を確認する時間が取れない場合は、まず「つみたて投資枠」を活用して投資に慣れていくという方法が考えられます。

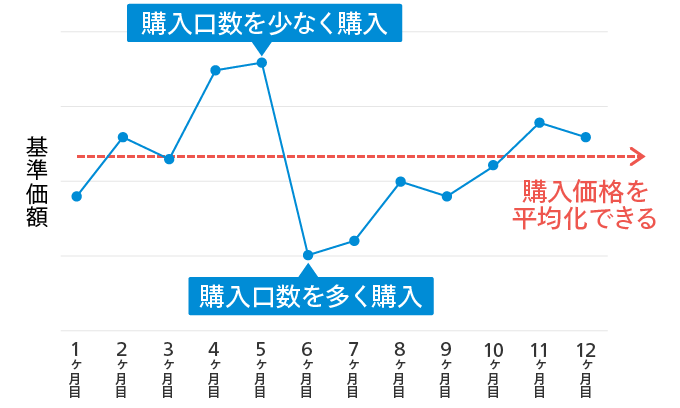

そもそもつみたて投資枠は、毎日・毎月のように定期的に一定額を積み立てながら投資・運用を行うものです。

つみたて投資は価格変動の影響を軽減できるドルコスト平均法と呼ばれる運用が行われるため、初心者であってもリスクを抑えやすい傾向にあります。

つみたて投資は始めに設定を行えば、自動的に毎月の投資・運用がスタートするため、投資習慣がない方でも忘れることなく継続することができます。

よって、まずはつみたて投資枠を活用して投資に慣れていくとよいでしょう。

さらに投資に回せるお金がある場合は、投資の勉強をしながら成長投資枠へ挑戦しても良いと思います。

成長投資枠を活用する場合、短期的に売買して利益を狙う商品ではなく、中長期的な保有に適しているかという基準で選ぶようにしましょう。

新NISAでは、非課税枠の再利用が認められているものの、非課税枠が復活するのは売却した翌年だからです。そのため、売却した年は非課税枠が減ることになります。

そもそも新NISA制度は、中長期的な資産形成をサポートする制度です。よって、短期的な売買を繰り返すことは本来NISA制度の趣旨とはかけ離れてしまいます。

成長投資枠で積極的な投資・運用を行う際は、安定性や成長性が見込めるかを確認し、中長期的な保有で利益が狙えるかで選ぶことがポイントです。

成長投資枠では、つみたて投資枠の対象商品も選べる

成長投資枠は、つみたて投資枠の対象となる商品を買付けることができます。

つみたて投資枠の商品はいずれも、成長投資枠の条件も満たしている商品だからです。

つみたて投資枠とは異なる商品を選ばなくてはならないというルールもないため、つみたて投資枠で買付している同じ商品を成長投資枠で買付することもできます。

Check!

新NISA制度が始まったことにより、以下のような疑問を持つ人も多いのではないでしょうか?

1つずつ疑問に答えます。このような疑問を抱えている方は、ぜひ参考にしてください。

NISA口座は複数持つことはできません。

1つの金融機関で1人1口座であることがルールとなっています。ただし、NISA口座を開設している金融機関は年1回変更することが可能です。金融機関を変更したい場合は、NISA口座を開設している金融機関に連絡して手続きを行ってください。

非課税投資枠の恩恵を享受したい場合、思い立ったタイミングでNISAを始めることをおすすめします。

なぜなら、つみたて投資は開始時期が早いほど複利の力が大きくなるためです。

つみたて投資には、運用で得た収益を再投資することで、投資効果が大きくなる「複利効果」が生じ、運用期間が長くなるほど運用益が大きくなる可能性があります。

2024年1月4日(約定日ベース)以降の新NISAではすべての取引(日本株・米国株・中国株・投資信託)の売買手数料が無料(※)です。さらに旧NISA口座での保有分の売却手数料も無料です。

| 日本株 (現物取引) |

日本株 (単元未満株取引) |

米国株 | 中国株 | 投資信託 | |

|---|---|---|---|---|---|

| 買付 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 売却 | 無料 | 全額 キャッシュバック |

無料 | 無料 | 無料 |

| 買付 | 売却 | |

|---|---|---|

| 日本株 (現物取引) |

無料 | 無料 |

| 日本株 (単元未満株取引) |

無料 | 全額 キャッシュ バック |

| 米国株 | 無料 | 無料 |

| 中国株 | 無料 | 無料 |

| 投資信託 | 無料 | 無料 |

※NISAで取引可能な日本株、米国株、中国株は現物取引です。また、ワン株(単元未満株)の売却手数料はキャッシュバック形式です。IFAサービス(マネックスPBを含む)をお申込みのお客様は手数料体系が異なります。詳細はIFA担当者へお問合せください。

「マネックスの全力NISAシリーズ第1弾」として、NISA口座でのクレカ積立のポイント還元率が最大2倍となる2.2%にアップします。

| - | 通常の ポイント還元率 |

期間中の ポイント還元率 |

適用期間 |

|---|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 |

1.1% | 2.2% | 2023年10月2日(月)~2024年9月30日(月) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 |

1.1% | 1.5% | 2024年1月4日(木)~2024年9月30日(月) |

| - | 2023年10月以降に マネックス証券のNISA口座を開設した方 |

2023年9月までに マネックス証券のNISA口座をお持ちの方 |

|---|---|---|

| 通常の ポイント還元率 |

1.1% | 1.1% |

| 期間中のポイント還元率 | 2.2% | 1.5% |

| 適用期間 | 2023年10月2日(月) ~2024年9月30日(月) |

2024年1月4日(木) ~2024年9月30日(月) |

投信つみたてのご利用で付与される通常のポイント還元(1.1%)とは別に、期間中は1.1%※を付与し、合計2.2%ポイント還元いたします。

投信つみたてのご利用で付与される通常のポイント還元(1.1%)とは別に、期間中は0.4%※を付与し、合計1.5%ポイント還元いたします。

※ご利用1,000円につき4ポイントを付与します。積み立てるファンドの約定金額合算に1,000円未満の金額(1円~999円)を含む場合、0.4%にはなりませんので、ご注意ください。

マネックス証券では投資信託の保有(※)により、マネックスポイントが貯まり、Amazonギフトカードやdポイントなど、さまざまな特典と交換することができます。※一部ポイント付与の対象外となる投資信託がございます。

低コストの全世界株式インデックスファンドは、信託報酬率の水準によりポイント付与の対象外としておりましたが(2023年10月現在)、「オルカン」を応援するお客様の強いご要望を受け、「マネックスの全力NISAシリーズ第2弾」として、全世界株式インデックスファンドを2023年11月より、投資信託保有によるポイント付与の対象とすることになりました。

これにより当社の全世界株式インデックスファンドはすべてポイント付与の対象になります。2024年から始まった新しいNISAでも、「オルカン」投資をぜひご検討ください。

詳細はこちらをご覧ください。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

今回は新NISAの成長投資枠について解説しました。この記事で解説した内容を簡単にまとめます。

そもそも、成長投資枠とは、新NISAを構成する1つの投資枠のことを指します。旧制度の一般NISAの役割を引継ぐ存在であり、NISA口座で得た利益は課税対象になりません。

今回の改正により、非課税保有限度額が大幅に拡大するため、旧制度の一般NISAよりも大きく資産形成することが可能になりました。

| 新NISAの 「成長投資枠」 |

2023年までの 「一般NISA」 |

|

|---|---|---|

| 仕組み |

併用可 |

どちらか一方を選択 |

| 非課税保有期間 | 無期限化 | 5年 |

| 口座開設期間 | 恒久化 | 2023年末まで |

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,200万円 | 600万円 |

| 投資対象商品 |

上場廃止が決定もしくは廃止の恐れがある上場株式、信託期間が20年未満・毎月分配型・高レバレッジ型の投資信託は対象外 |

|

出所:金融庁「新しいNISA」をもとにマネックス証券作成

新NISAでは以下2つのポイントをふまえて投資を行っていくことをおすすめします。

非課税保有限度額を上手に活用して効率的な資産形成を目指していきましょう。

NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。個別投資信託のご留意事項

<ファンドの概要(投資対象)>

名称:eMAXIS Slim 全世界株式(オール・カントリー)<購入/換金時に直接的にかかる費用>

申込手数料率(税込):0%(ノーロード)<保有時に間接的にかかる費用>

信託報酬率(年率・税込):純資産総額に対して 0.05775%以内上記の他にもファンドの保有期間中に間接的にご負担いただく費用がありますが、手数料等(費用)の合計額については、申込金額、保有期間、運用状況等により異なりますので、事前に料率、上限額等を表示することができません。

NISAおよびジュニアNISAにおける国内外上場有価証券取引に関する重要事項

![]()

COPYRIGHT © MONEX, Inc.