「投資信託に興味があるが、『おすすめしない』という情報も見かけるので迷っている」

「投資信託は危険ではないのか?」

投資信託に興味を持ち、情報収集を始めた段階で、このような疑問や不安が生まれる方は多いのではないでしょうか。

結論から申し上げると、投資信託が資産形成の手段として適しているかどうかは、その人の金銭事情・性格・資産形成の目的によって異なります。

株式・債券など、資産運用の手段にはさまざまなものがありますが、いずれの手段も異なるメリット・デメリットがあり、「どんな人にとってもメリットしかない資産運用」というものは存在しません。

投資信託にマイナスイメージがあり、投資すべきかを迷っている方は

を知り、投資信託が「あなたにとっておすすめかどうか」を見極めることが大切です。

本記事では、投資信託に疑問や不安をお持ちの方が知っておくべき基礎知識を、わかりやすく解説します。

投資信託への漠然とした不安の解消や賢い資産運用のため、ぜひ最後までご覧ください。

投資信託の定義や仕組みなど、より基本的なことについて知りたい場合は、「投資信託とは?初心者にもわかりやすく解説」をご覧ください。

まずは、投資信託を「おすすめしない」と言われる3つの理由について解説します。

なぜ「投資信託をおすすめしない」と一部では言われるのか、投資信託の特徴と照らし合わせながら理解を深めていきましょう。

投資信託を「おすすめしない」と言われる理由の1つに、「他の投資よりも手数料等のコストがかかる」というものが挙げられます。

投資信託は資産運用を投資家本人が行わず、専門家が代行することから、他の投資手段よりもコスト(手数料)がかさみやすい傾向にあります。

投資手段として代表的な投資信託・株式投資・債券投資それぞれにどんなコストがかかるのか、3つの投資対象を比較してみましょう。

| 投資手段 | コスト | 備考 |

|---|---|---|

| 投資信託 | 申込手数料(購入時) |

|

| 信託報酬(保有中) |

|

|

| 信託財産留保額(売却時) |

|

|

| 解約手数料(解約時) |

|

|

| 株式投資 | 売買手数料(購入・売却時) |

|

| 債券投資 | 購入時には手数料は原則かからない | 外貨建て債券を円貨で購入する場合のみ「為替手数料」が発生 |

※2025年3月末現在 マネックス証券調べ

上の表から、投資信託には他の2つの投資手段にはない、「商品を保有している最中の手数料(信託報酬)」というものがあることがわかります。

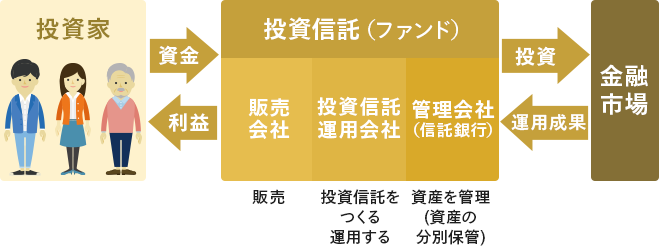

信託報酬とは、投資家に代わって投資・運用を行う

に対して支払う費用のことであり、投資信託を保有している間は自動で差し引かれ続けます。

短期間で資産を増やすことは期待できないというのは、投資信託が「おすすめしない」と言われる理由の1つです。

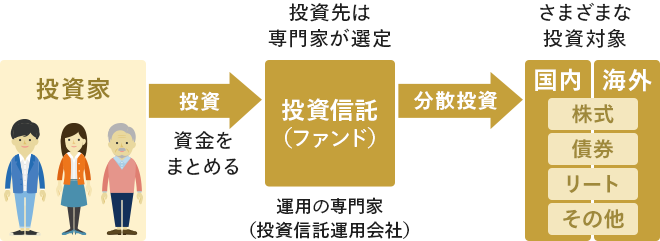

なぜ投資信託では短期間で資産を増やすことができないのか、その理由は投資信託の運用方法の基本となる「分散投資」にあります。

上の図のように、投資信託は株式や債券といった複数の投資先に資金を分散させて価格変動リスクを低減する「分散投資」が基本であり、小さな利益をコツコツ積み重ねて資産を増やしていきます。

そのため、単一の金融商品を自分で選んで購入する

といった他の資産運用と比べて急激な価格変動による大きな損失のリスクが低い一方で、「短期間で大きな利益を出す」ことは難しくなります。

以上のことから、投資信託は短期間で資産を大幅に増やしたい人にとっては「おすすめしない」手法と考えられるでしょう。

損失が生じるリスクがあるというのも、投資信託が「おすすめしない」と言われる理由の1つです。

分散投資を基本とする投資信託は、株式投資やFXと比べて大損のリスクが相対的に低いとはいえ、銀行の定期預金のように元本が保証されているわけではありません。そのため、運用成績次第では元本割れして損失が生じる可能性もあります。

購入した金融商品の価値が投資金額を下回ること

※合算して元本1000万円までと破綻日までの利息等は保護されます。1000万円を超える部分は、破綻金融機関の財産の状況に応じて支払われます。(一部カットされる場合があります。)

損失が出る可能性がゼロではないため、「少しでも損をするくらいだったら預貯金として持っておきたい」と考える人にとっては、投資信託はおすすめしない投資手段だといえるでしょう。

ここでは、投資信託をおすすめしない人の特徴を紹介します。

ご自身にとって投資信託が「おすすめしない」資産運用なのか、2つの特徴と照らし合わせながら確認していきましょう。

投資信託をおすすめしない人の特徴の1つめは、「短期間で資産を増やしたい人」です。

「1. 投資信託を「おすすめしない」と言われる3つの理由」でもお話ししたように、投資信託は複数の投資先にリスクを分散しながら投資する「分散投資」が基本であるため、短期間で大きな利益を出すのが難しいという特徴があります。

例えば、毎月5万円の積立投資を年利3%の投資信託で行った場合をシミュレーションしてみると、1000万円の資産を築くのにおよそ14年かかります。

上のシミュレーションの場合、1年目の運用益はわずか8,000円程度で、仮に投資額を倍の10万円にしたとしても短期間では利益が出にくいことがわかります。

投資で得た利益を生活費、急な病気や収入ダウンなどの万が一のためのお金に回そうと考えている人も注意が必要です。

投資信託に限らず、投資は日々の生活費や万が一のために取っておきたい現金を差し引いた余裕資金で行うのが基本です。

投資信託はご自身の好きなタイミングで売却できますが、実際に現金化するには4営業日~数営業日かかり、投資信託によって異なります。また、もしその時に保有している投資信託の基準価額が下落していたら十分なリターンが得られず、場合によっては損失が出てしまう可能性もあります。

投資信託への投資は長期で行うことが基本です。余裕資金を活用し、長期での運用を心がけると良いでしょう。

ここからは、「逆に投資信託がおすすめの人はどんな人?」という疑問に対して

の順にお答えしていきます。

ここまでは投資信託をおすすめしない理由やおすすめしない人の特徴について解説してきましたが、投資信託は誰に対してもおすすめしないものではありません。

どんな人が、どのように投資するのがおすすめなのか、良い面も悪い面も取り上げて中立な情報をお伝えします。

投資信託は「手軽に投資を始めてみたい人」におすすめの投資方法です。

その理由は、主に次の2つです。

販売会社によって投資信託は100円以上1円単位で購入金額を決められる

投資信託を購入することで専門家が資産運用を代わりに行ってくれるため、

専門的な知識がなくても始められる

このように、投資未経験でも比較的低リスクで始めやすい環境が整っているため、投資信託は初心者向けの投資方法だといえるでしょう。

といった方は、初心者でも比較的始めやすい投資信託をおすすめします。

続いて、投資信託がおすすめの人の2つの投資スタイルを解説します。

どんな投資スタイルか、ひとつずつ見ていきましょう。

「少額からコツコツ積立投資」は、投資信託の基本的な投資スタイルです。

投資信託はまとまった資金が手元になくても、少額ずつ積み立てをして、長期間運用することで得た運用益を再び投資に回すことで「複利効果」が期待できます。

運用で得た収益を再び投資することで、利益が利益を生んで増えていく効果のことです。

例えば、「現在35歳で、65歳までに老後の資金を3000万円用意したい」といった場合、次のようなシミュレーションができます。

毎月51,482円の積立てができれば、計算上は30年で3000万円の資金を作ることができます。

このように、「手元にまとまった資金はないが、数十年スパンで資産形成をしたい」と考えている方には、少額からコツコツ長期投資を行うのがおすすめのスタイルといえるでしょう。

銀行に余裕資金を預けた場合の金利は1年もの定期預金でおよそ0.25%-1.25%(2025年5月時点)と低く、インフレ時の物価の上昇率が金利収入を上回ると、資産価値が目減りしてしまう恐れがあります。

そのため、余裕資金を投資信託に回し、預貯金をした際の金利よりも大きい利益を目指して運用することもインフレ時に備える方法の1つでしょう。

「少額からでも始められる」というのが投資信託のメリットですが、すでにまとまった一定額の預貯金がある方も、投資信託での資産運用がおすすめです。

預貯金は原則として元本保証(※)なのに対し、投資信託は基準価額が下落して元本を損なう可能性があるため単純な比較はできませんが、余裕資金の一部を投資信託に回すことは、ご自身の資産価値が目減りするリスクを抑えるために有効な手段の1つと言えるでしょう。

※「当座預金」、「利息のつかない普通預金」など決済用預金に該当するものは、全額保護されます。利息のつく普通預金、定期預金、定期積金、掛金、元本補てん契約のある金銭信託、金融債(保護預り専用商品に限ります)などは、1金融機関ごとに合算して、預金者1人当たり元本1000万円までと破綻日までの利息等が保護されます。

本記事でおすすめするのは、「NISA制度を活用した投資信託での長期運用」です。コツコツと積み立てる投資方法がおすすめされる投資信託はNISA(少額投資非課税制度)を活用することができるため、節税しながら資産形成をすることも可能です。

個人の資産形成を応援する、税制上の優遇制度

通常、株式や投資信託などの金融商品への投資で得られた利益には約20%の税金がかかりますが、NISAを利用した投資では非課税となるメリットがあります。

※2024年1月から、制度改正により「年間360万円以内」に投資枠が拡大されました。

NISA制度に関しては、次の記事をご参考にしてください。

投資信託を始めるのが不安だと感じている方に、NISAを活用した投資信託での長期運用をおすすめする理由は、次の2つです。

通常、投資信託を売却する際、利益や配当・分配金の約20%に税金がかかるが、NISA制度では非課税になるため、利益を丸ごと受取れる

NISAのつみたて投資枠対象の投資信託は、金融庁が「長期の積立・分散投資に適している」と選定した銘柄のみで構成されているため、販売手数料が無料・信託報酬率が低いといった、低コストで運用できる商品が充実している

以上のことから、

「コストをあまりかけず、コツコツと長期運用して安定的に資産を増やしたい」

とお考えの方には、NISAを活用した投資信託での長期運用をおすすめします。

最後に、投資信託で資産形成を成功させる2つのポイントについて解説します。

これらのポイントを押さえることで、利回りが期待できる資産運用ができるようになるので、ひとつずつしっかりと見ていきましょう。

まずは、投資信託を購入する目的や目標金額を具体的に決めましょう。

投資信託で資産を増やすには、数年~数十年スパンの長期運用が一般的です。

長期戦になるため、目標が明確に定まっていないとコツコツ続けるモチベーションが保てず、途中で挫折してしまうなどのリスクがあります。

無理なく投資信託を継続できるよう、次の例を参考に、具体的な目標を立てましょう。

といった要素も計算に入れ、「本当にその金額が必要なのか」を見直しながら、現実的な目標を設定しましょう。

投資信託で資産形成を成功させるポイントの2つ目は「一度に全資産を投資せずコツコツ継続的に購入する」ことです。

投資信託の購入方法には、「一括投資」と「積立投資」の2通りがあります。

一括投資:金融商品をまとまったお金で一度に購入する方法

積立投資:金融商品を定期的に一定の金額または口数で購入する方法

この2つのうち、大損のリスクが相対的に低いのは積立投資です。

具体的にどういうことか、詳しく見ていきましょう。

日々価格が変動する投資信託を一度にまとめて購入した場合、購入後その商品が値上がりすれば大きな利益を出すことができますが、反対に値下がりすれば大きな損失が出てしまいます。

つまり、一括投資は購入したタイミングが全てです。

これに対して、積立投資は相場が高い時も安い時も同じ額または口数を購入し続けるため、購入のタイミングに依存せず安定的に運用できます。

一括投資と比べて大きなリターンは期待できませんが、リスクを抑えて投資を行いたい場合は積立投資をおすすめします。

「どんな商品を選べばいいのかはわかったが、どこで口座開設しようか迷っている」

という場合は、投資を無理なく継続できるような体制が整った証券会社を選ぶことをおすすめします。

具体的には、次のような特徴を持つ証券会社で口座開設しましょう。

マネックス証券は、これらの条件を満たす証券会社です。

以下の3つのメリットを軸に、あなたの資産形成を協力サポートいたします。

ほとんどの投資信託が100円から積立できるので、投資初心者でも気軽にはじめられます。

マネックス証券なら、すべての投資信託の購入時申込手数料が無料(ノーロード)です。

定期自動入金を利用すれば、積立に必要な資金を手数料無料でご指定の金融機関口座から引落できます。

マネックス証券が提供するクレカ積立では、毎月の積立額に対してポイントが還元されるため、おトクに資産形成が行えます。また、毎月投資信託の保有残高に応じてポイントがたまります。

投資信託の積立をマネックスカードで行うことができます。

投資信託を始めるにあたって、新たに証券口座の開設をお考えの方は、ぜひマネックス証券の積立投資をご検討ください。

最後に、本記事の重要ポイントのおさらいです。

→「どんな人にとってもメリットしかない完全無欠の資産運用」というものは存在せず、どんな投資先にもコストやリスクが伴う

→自分がどちらの特徴により当てはまるのか比較することで、投資信託が自分に向いているかわかる

→コスト面でのメリットが多く、比較的利益を増やしやすい

→これらのポイントを押さえ、長期的な資産運用を目指す

本記事の内容を参考に、投資信託に関する不安や疑問が解消され、あなたにとってぴったりの資産運用が始められることを願っています。

![]()

COPYRIGHT © MONEX, Inc.