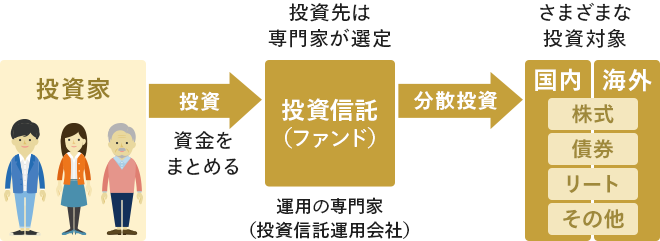

「投資信託」とは、投資家の皆さんから集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券、REIT(不動産投資信託)などに投資・運用する金融商品です。その運用成果(損益)が投資家それぞれの投資額に応じて還元・分配される仕組みです。

初心者の方でもわかりやすいよう、投資信託の仕組みやその魅力、投資信託の始め方・上手な活用方法についてご紹介します。

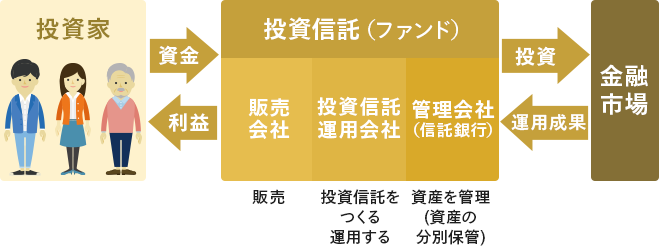

投資信託は「投資信託運用会社」で作られ、主に証券会社、銀行、郵便局などの「販売会社」を通じて販売され、多くの投資家からお金を集めます。投資家から集めたお金はひとつにまとめられ、資産管理を専門とする、「信託銀行」に保管してもらいます。運用会社は、集めたお金をどこにどうやって投資するのか考え、その投資の実行を、お金を管理している信託銀行に指図します。このことを運用指図といい、運用会社がその権限を持っています。そして、信託銀行は運用会社の指図を受けて、株や債券などの売買を行います。

投資信託は、販売・運用・資産の保管などの業務を行う、それぞれ専門の機関が役割を果たすことで成り立つ金融商品です。

どの機関が潰れても投資信託の資産は守られる!

販売会社を通じて投資信託の申込金が集められ、運用会社は、運用の指図をします。その間、投資信託に集まった資金は、信託銀行が「管理会社」となって保管します。信託銀行は、その資金を自社の財産とは区別して保管・管理(分別管理)することが義務付けられているので、仮に投資信託に関わるどの機関が潰れても資産は守られます。

投資信託の値段(時価)とは、「基準価額」のことを指します。

投資信託の純資産総額を総口数で割ることで一口あたりの値段を毎営業日算出します。1日に1つの価額として公表され、基本的には毎日変動します。

「口数」とは投資信託の取引単位のことです。

株式の場合は「1株」ですが、投資信託は「1口」となります。

額面は、1口=1円、1口=10,000円など、投資信託ごとにあらかじめ決められており、投資信託説明書(交付目論見書)等で確認することができます。

新しく投資信託が設定されて運用を開始するときは、基準価額1万円(1口=1円)からスタートします。

口数と基準価額の関係

額面が1口=1円の投資信託を10,000円分購入した場合、基準価額が10,000円とすると、保有する口数は、10,000口となります。

また、投資信託は毎月積み立てで購入することもできますが、この場合は基準価額に応じて購入する口数が変化します。

口数と基準価額の関係

額面が1口=1円の投資信託を10,000円分購入した場合、基準価額が10,000円とすると、保有する口数は、10,000口となります。

また、投資信託は毎月積み立てで購入することもできますが、この場合は基準価額に応じて購入する口数が変化します。

| 買う時 | 購入時手数料 (申込手数料、販売手数料) |

購入時に販売会社に支払う費用。申込価額の数%をその費用として支払います。 ファンドや販売会社によってはこの費用がない場合もあります。(※マネックス証券で取扱うすべての投資信託が購入時手数料0円で購入いただけます) |

|---|---|---|

| 保有中 | 信託報酬 (運用管理費用) |

投資信託を保有している間、投資信託の運用・管理に対する報酬として支払う費用です。投資信託の保有額に応じて日割りで信託財産から差し引かれ、販売会社、運用会社、管理会社(受託会社)に支払われます。 |

| 売る時 | 信託財産留保額 | 投資信託を売却(解約)する際、徴収される費用。販売会社が受け取るのではなく信託財産に留保されます。投資信託によって差し引かれるものと差し引かれないものがあります。 |

| 値上がり益 (キャピタルゲイン) |

投資信託を売却した時に売却時の基準価額が、購入時の基準価額を上回っていれば得られる利益です。 ※販売手数料等は考慮していません。 |

|---|---|

| 分配金 (インカムゲイン) |

保有期間中、主に運用益を原資として、その投資信託の運用資産の一部が保有口数に応じて投資家に分配(配分)されます。 決算日時点で投資信託を保有していれば、分配金を得ることができます。 |

分配金は、投資信託の信託財産から支払わるため、分配金が支払われると、「純資産総額」および「基準価額」は下落します。投資信託の分配金の支払いの方針は、投資信託によってさまざまです。

また、分配金の支払い頻度についても、毎月支払われるものから年1回だけのものまでと、投資信託によってさまざまです。分配金の額も、決算の内容や分配方針によって変化し、状況によっては支払われないこともあります。分配金の支払い方針は、交付目論見書でよくご確認ください。

投資信託で得た利益には、20.315%(所得税および復興特別所得税15.315%(※)、地方税5%)の税金がかかります。分配金のうち、課税されるのは普通分配金(利益から出る分配金)です。特別分配金は元本の払い戻しにあたるため、その分には課税されません。

※2013年1月1日から2037年12月31日まで、復興特別所得税として基準所得税額に2.1%が上乗せされています。

株式や債券への投資には、ある程度まとまった資金が必要ですが、マネックス証券で取扱う投資信託は、一部を除き、100円からご購入いただけます。

※毎月や毎営業日などに決まった金額で買い付ける定時定額で積立投資することも可能です。

株式や債券、リートなどのさまざまな資産や、複数の国・地域に分散投資することが可能です。

資産の分散・・・特徴の異なる資産を組み合わせて投資できます。

国・地域の分散・・・複数の国や地域、通貨などを組み合わせて投資できます。

銘柄の分散・・・値動きが異なる複数の銘柄に投資できます。

個人では株式や債券などの専門知識や情報を分析したり、高度な投資手法を身につけて運用することは大変ですが、投資信託は投資家(お客様)に代わって、「ファンドマネージャー」とよばれる投資の専門家が運用を行います。

投資信託は、特定のテーマへの投資や、個人では買えない特殊な金融商品、個人ではアクセスしづらい国・地域にも投資することが可能です。そして、海外を投資対象とする場合も、日本円で投資ができる点も便利な金融商品と言えるでしょう。

積立投資とは、毎月1万円など、決まった金額を定期的に追加投資することで、ある程度長い期間をかけて、コツコツと資産形成を行っていく堅実な投資スタイルです。

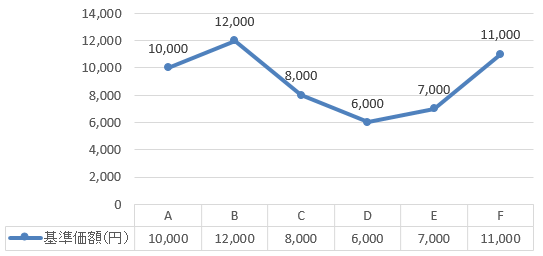

購入時期を分散させながら、定期的に定額で同一の投資信託を購入すれば、基準価額が高い時には購入口数が少なくなりますが、低い時には購入口数が多くなり、結果として平均購入単価を低く抑えることが期待できます。これが「ドル・コスト平均法」と呼ばれる投資方法です。

<ドル・コスト平均法の計算例>

基準価額の推移(1万口あたり)

| A | B | C | D | E | F | 合計 | |

|---|---|---|---|---|---|---|---|

| 買付金額(円) | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 60,000 |

| 買付口数(口) | 10,000 | 8,333 | 12,500 | 16,667 | 14,286 | 9,091 | 70,877 |

1万口当たりの平均買付価格8,465円

ドル・コスト平均法のポイント

定時定額の決まったルールのもと、長期で継続して積立投資することで、高い時に買い過ぎたり安い時に買い損ねることを避けられます。中長期で資産形成するのに向いている投資方法です。

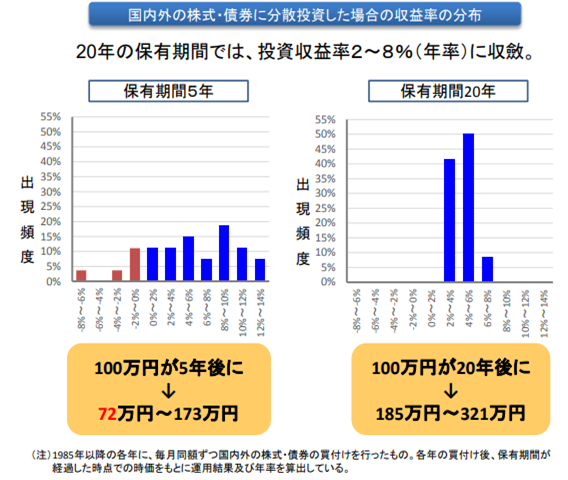

(出所)金融庁:「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」(第1回)事務局説明資料

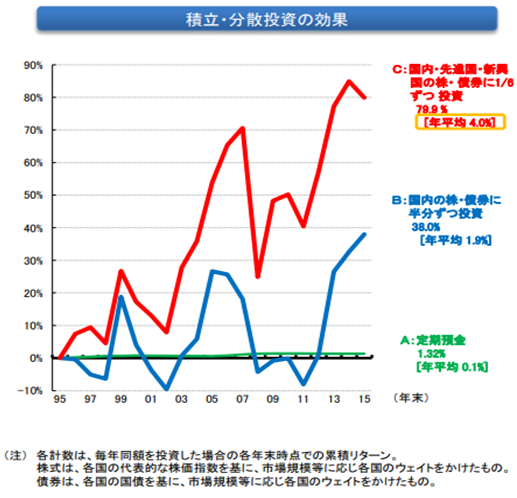

(出所)金融庁:「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」(第1回)事務局説明資料

投資信託は、NISA(少額投資非課税制度)などの非課税制度を活用することができます。節税しながら資産形成することも可能です。

NISAは、毎年一定金額の範囲内で購入した株式や投資信託から得られる利益が非課税になる制度です。日本国内にお住まいの個人の方が利用でき、経験や投資目的等に合わせて、成長投資枠・つみたて投資枠の2つの投資枠が用意されています。

マネックス証券では、投資信託を少額(最低金額100円)から、お好きな頻度(毎日または毎月)で設定が可能です。加えて年2回のボーナス月設定もできますので、ご自身の資金状況に合わせてご利用いただけます。

途中から積立金額の変更(増額・減額)もできますので、お気軽に続けていただけます。

ETF(上場投資信託)と投資信託を比較してみましょう。

一番の特徴は、ETFは証券取引所に上場され、市場で売買が行われており、上場株式と同じように売買できます。それに対し、投資信託は、1日1回算出される基準価額での取引となります。

| ETF | 投資信託 | |

|---|---|---|

| 上場・非上場 | 上場 | 非上場 |

| 取引可能時間 | 金融商品取引所の取引時間 | ファンドや販売会社ごとに異なる |

| 取引価格 | 市場での時価 | 1日1回算出される 基準価額 |

| 注文方法 | 成行・指値注文が可能 | 基準価額が分からない状況で購入・換金の申込みを行う(ブラインド方式) |

| 信用取引 | できる | できない |

| 購入先金融機関 | 証券会社 | 証券会社、銀行など |

| コスト:購入時 | 売買手数料(証券会社によって異なる) | 申込手数料 (ファンドや販売会社ごとに異なる) |

| コスト:保有時 | 信託報酬 (投資信託より低めの傾向) |

信託報酬 (ETFより高めの傾向) |

| コスト:売却時 | 売買手数料 (証券会社によって異なる) |

信託財産留保額など (ファンドや販売会社ごとに異なる) |

| 配当・分配金 | 分配金 | 分配金 (運用方針によって分配金が出ないものもある) |

選び方のポイント!

ETFの魅力の一つに、株式と同じように売買できることがあげられます。そのため、株式投資に慣れている方であれば、ETFの方がなじみやすいかもしれません。しかし、株式と同様に取引毎に売買手数料がかかります。さらに単元(ETFの多くは1口単位で売買可能)での購入になるため、金額指定の買付をすることができませんし、積立をするにも大きなハードルがあります。投資信託であれば、簡単な設定で、定期・定額の買付が可能ですので、忙しい方や初心者の方には向いているかもしれません。

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

情報提供に関するご留意事項

![]()

COPYRIGHT © MONEX, Inc.