投資信託(ファンド)にはさまざまな探し方がありますが、こちらでは代表的なカテゴリーについて、その特徴と検索の方法をご紹介します。

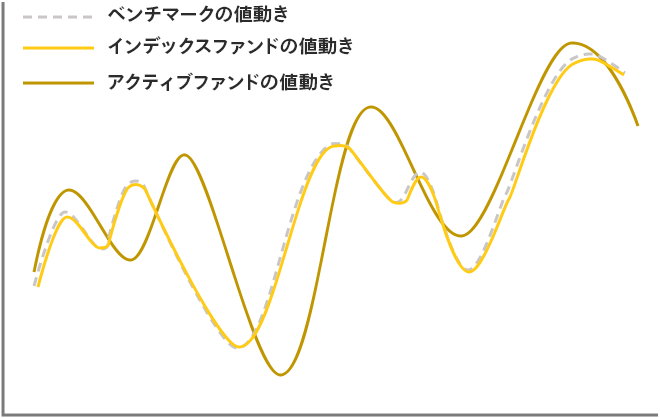

「インデックスファンド」とは、あらかじめ決められたベンチマーク(日経平均株価など)と同じ値動きを目指して運用されるファンドです。投資信託の中でも信託報酬などの運用にかかるコストが低い傾向にあるほか、値動きもわかりやすく、手軽に分散投資ができるため、投資初心者の方にも選ばれやすい金融商品のひとつです。反対に、ベンチマークを上回る運用成果を目指して運用される投資を「アクティブファンド」といいます。

値動きのイメージ

「バランス型ファンド」とは、国内外の株式や債券、不動産投資信託など複数の資産に投資するファンドです。投資対象資産や投資対象地域を分散することで、単一の資産や投資対象地域に限定して投資するファンドと比較してリスクを抑えた運用が期待できます。

それぞれの資産や地域に投資するファンドを個別に購入しても分散投資の効果は得られますが、その場合は複数ファンドを購入するためそれなりにまとまった資金が必要となります。「バランス型ファンド」であれば1ファンドの購入で複数の資産に投資できるため、少額から投資ができることも魅力のひとつです。

毎月分配型ファンドとは、1ヶ月ごとに決算を行い分配金を支払う方針のファンドを指します。このため、「投資信託の運用を続けながら、少しずつ取り崩していきたい」といったニーズに合った商品といえます。

ただし、毎月の分配や分配金額が保証されているものではありません。また、分配金はファンドの投資信託の純資産から支払われますので、投資信託の購入時の時価によっては分配金が元本の払い戻しに相当する場合もあります。

ブル・ベア型ファンドとは、株式指数などの一定の指数におおむね連動して、あらかじめ決められた倍率の値動きを目指すファンドです。ブル(レバレッジ)型は指数が上昇した時、ベア(インバース)型は指数が下落した時に基準価額が上昇します。短期間で高いリターンを狙うことができる一方で、予想と逆方向に相場が動いた場合には大きな損失を被るリスクがあります。また、もみ合い相場では、保有期間が長いほど基準価額が下落する傾向があります。

投資初心者の方や長期の資産運用に向くものではありませんが、うまく活用することによって大きな収益が期待できるファンドです。

新聞などで、SDGsという言葉をよく目にするようになりました。「持続可能な開発目標」の英語頭文字をとった言葉ですが、実は投資家にとっておさえておきたい重要なテーマです。UBSグループが実施した調査によると、投資可能資産が多い富裕層ほどサステナブル投資への配分を高めているというデータもあります。

マネックス証券で取扱うアクティブファンドの中から、シャープレシオ(5年・10年)を主な選定基準として、長期的かつ安定的に優れたパフォーマンスが期待できるファンドを選定したものです。原則として10年以上の運用実績があり、コスト(信託報酬)や運用体制などの定性的な観点も勘案して厳選しています。

![]()

COPYRIGHT © MONEX, Inc.