ご自身のライフプランに合わせた資産形成を行うことで、人生をより豊かにすることができます。また、景気や物価の動向などお金を取り巻く環境の変化に対応するためにも、資産形成は重要な手段です。

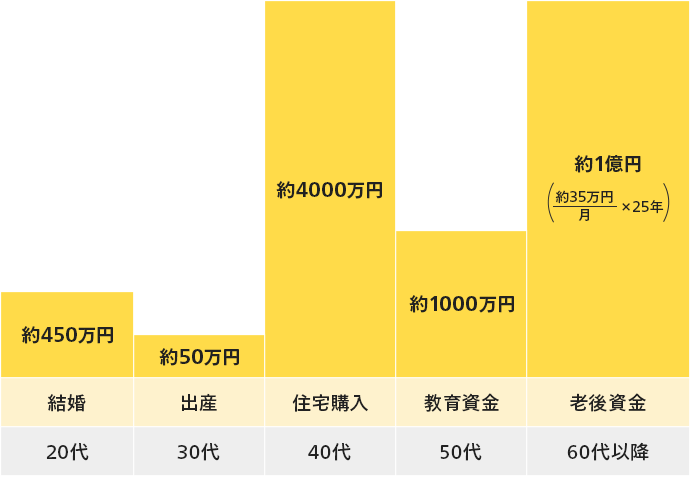

下図は就職してからの代表的なライフイベントと一般的にかかる費用のイメージ図です。ゆとりある老後生活のためには毎月約35万円が必要とのデータもあり、将来の生活資金を含めた資産形成が必要であることが分かります。

出所:日本FP協会「主なライフイベントにかかる費用の目安」、生活保険文化センター 令和元年度「生活保障に関する調査」をもとにマネックス証券作成

2000年代以降、普通預金と定期預金ともに小数点以下の金利が続いています。2022年3月末時点の店頭表示金利の平均は、普通預金が0.001%、定期預金で0.003%と過去最低水準を継続中です。例えば、100万円を1年間普通預金に預けても、税金を引くとたった24円程しか利息がつきません。

(出所:日本銀行ウェブサイト「預金種類別店頭表示金利の平均年利率等」)

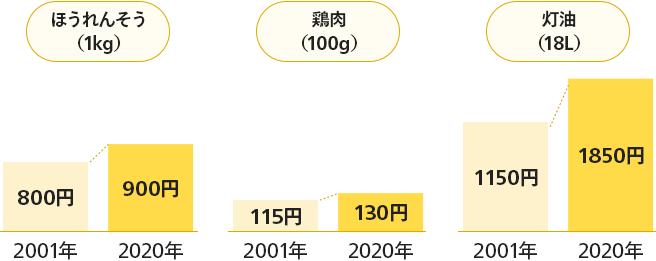

物価が上昇すると、同じ金額で買えるモノの量が少なくなってしまうので、お金の価値が目減りしていることになります。例えば、ある商品を1000円分買おうとしたとき、20年前に100円だった商品が現在200円になっていれば、買える数は10個から5個と半分になり、お金の価値も5割減少したことになります。

出所:総務省統計局「小売物価統計調査年報」をもとにマネックス証券作成

現役のあいだは、インフレが来れば生活費が上がる一方で給料も上がります。しかし、老後、収入が限られているなかでインフレになれば、生活費の増加に収入の増加が追い付かない可能性があります。

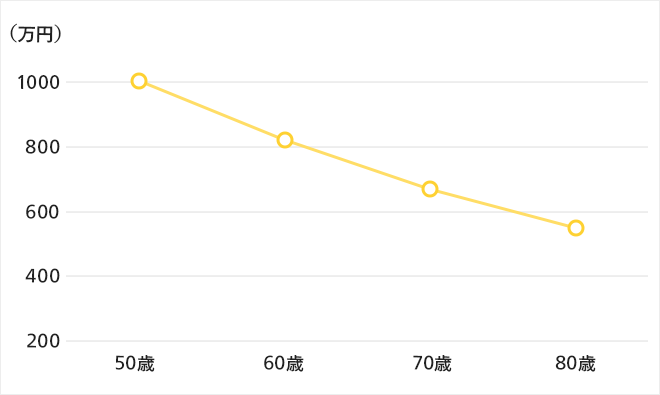

50歳で1000万円の貯金があり、毎年2%のインフレが続いたと仮定した場合の、資産価値の推移のイメージです。もし全く使わずに預金していたとしても、80歳になる頃には500万円程にまで目減りしてしまうことになります。実際は生活費などがかかることを考えると、インフレに備えた対策を考えてみてもよいかもしれません。

情報提供に関するご留意事項

![]()

COPYRIGHT © MONEX, Inc.