「つみたてNISAの利回りの平均はどのくらい?」

「利回りが違うと、収益にどのくらい差が出るの?」

「利回り(リターン)で投資信託を選べば良い?」

そうお考えではありませんか?

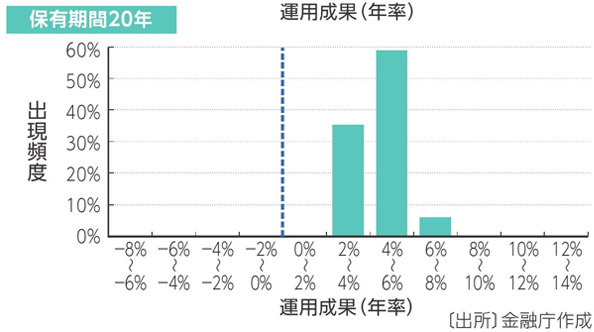

金融庁の「国内外の株式・債券に分散投資した場合の収益率の分布」を参考にすると、商品の保有期間が20年では年率2~8%のケースが多いようです。

出所:つみたてNISA早わかりガイドブック(金融庁)

※上記は、将来の運用成果を示唆・保証するものではありません。

また、金融機関で作成されている「資産運用シミュレーション」では、想定利回りを年率1%、3%、5%から選択するものが多いようです。しかし、つみたてNISAは、預貯金のようにあらかじめ「利回り」が示されてはいません。その理由は、NISAで運用する投資信託の場合、株式や債券などの市場は日々変化していることや、商品によって投資する資産や地域が多岐にわたるため正確な数値を出すことが難しいからです。

投資をしているからには、どのくらい資産が増えるかということは一番気になるポイントです。そのため、どの商品にしようか考える際は、商品ごとの利回りを参考にしたいという方も多いと思います。

しかし、利回りが高ければ良い商品なのかと言うと、そうとも限りません。高い利回りはハイリスクである可能性がありますし、利回り以外にも参考にすべき指標がいくつかあります。取引を始めるには、利回りだけでなくその商品の特性をよく理解することが大切なのです。

そこでこの記事では、

について解説していきます。この記事を最後までお読みになると、つみたてNISAの利回りをどのくらいに仮定するのが良いのか、利回りの違いによる資産の増え方の違い、利回り以外の投資信託選びの指標についてお分かりになるでしょう。

冒頭でもご説明したとおり、つみたてNISAの平均利回りは正確な数値が公表されているわけではありません。なぜなら、投資信託はその性質上、投資先が銘柄によって変わるため、正確な数値を出すことが非常に難しいからです。

その上、つみたてNISAは2018年1月にスタートした制度で、まだ5年程度しか経っていません。つみたてNISAは長期保有を前提としている商品なので、売却益や信託報酬、投資年数などから算出する平均利回りの数値は、もし出せたとしてもあまり参考にならないでしょう。平均利回りの計算方法についてはこの後詳しく説明していきます。

そこで参考にしたいのが、金融庁が出している「国内外の株式・債券に分散投資した場合の収益率の分布」です。

出所:つみたてNISA早わかりガイドブック(金融庁)

※将来の運用成果を示唆・保証するものではありません

このデータは、1985年以降の各年に毎月同額ずつ国内外の株式・債券の買付けを行い、各年の買付け後、保有期間が経過した時点での時価をもとに運用成果および年率を算出しています。

このグラフによると、保有期間20年で年率2〜8%の収益率が上げられていることが分かります。金融庁の資産運用シミュレーションでも1%、3%、5%から想定利回りを選択するように設定されていることから、つみたてNISAはおおよそ年率2%~8%の利回りと予想しておくべきでしょう。

先ほども触れましたが、つみたてNISAの利回りは何を元にどのように計算されているのか気になりますよね。

投資信託における利回りとは投資金額に対する収益の割合のことで、この場合の収益には税金や手数料、売却益、分配金なども含まれます。利回りは収益率、リターンなどと呼ばれることもあります。

利回りの計算式は、以下の通りです。

利回り(%)=収益(売却益+分配金)÷投資金額×100

一方、平均利回りとは、この利回りで一定期間運用した場合の平均値となるので、以下の通りです。

平均利回り(%)=収益(売却益+分配金)÷運用年数÷投資金額×100

少し複雑に感じるかと思いますが、この方法で計算すると、投資した元本が毎年何%ずつ増えたかということが分かります。計算式だけだと理解しづらいと思うので、具体例を挙げて考えてみましょう。

例えば、元本金額40万円の商品を運用して5年後に2万円の分配金を受け取り、43万円で売却した場合について平均利回りを計算してみましょう。

先ほど説明した計算式に当てはめてみると、以下のようになります。

平均利回り=(年間の分配金2万円+売却益3万円)÷5年(運用年数)÷40万円(投資金額)×100=2.5%

この計算式からも分かるように、利回りとは購入した時点で決まるものではなく、運用後に「結果的にこのくらいだった」という指標になるものです。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

ここまで、つみたてNISAの平均利回りや計算式について説明してきました。利回りというものが、何を元に算出されているのかをお分かりいただけたのではないでしょうか。

では実際に利回りごとに資産の増え方がどのくらい違うのか、金融庁の「資産運用シミュレーション」を利用して資産運用の予測をたててみましょう。

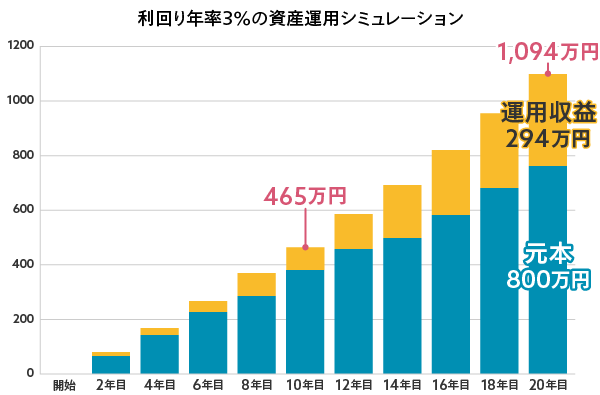

今回は冒頭でも述べた金融庁のデータを元にした2%~8%までのうち、間をとった3%、5%、8%の3パターンで、積立額は非課税枠満額の毎月33,333円、積立期間は20年間とします。

※金融庁のウェブサイトにリンクします。

※上記はシミュレーションであり、実際の運用とは異なります。また税金・手数料等を考慮しておりません。

このグラフのように、つみたてNISAを利回り年率3%で毎月33,333円積立てた場合、総額が10年後には約465万円、20年後には約1,094万円になると想定されます。

このとき、10年後の運用収益は65万8000円、20年後の運用収益は294万3000円です。後半になるにつれ、運用収益の増加幅が増え、資産の増大につながっています。

※金融庁のウェブサイトにリンクします。

※上記はシミュレーションであり、実際の運用とは異なります。また税金・手数料等を考慮しておりません。

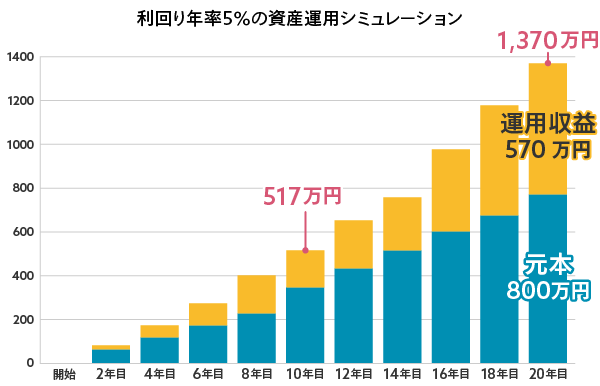

次につみたてNISAを利回り年率5%で毎月33,333円積立てた場合、総額が10年後には約517万円、20年後には約1,370万円になると想定されます。

このとき、10年後の運用収益は117万6000円、20年後の運用収益は570万1000円です。後半になるにつれ、運用収益の増加幅は利回り3%よりも大きくなりました。

※金融庁のウェブサイトにリンクします。

※上記はシミュレーションであり、実際の運用とは異なります。また税金・手数料等を考慮しておりません。

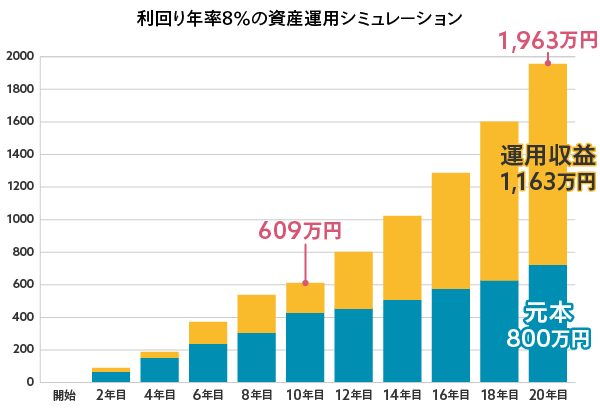

最後につみたてNISAを利回り年率8%で毎月33,333円積立てた場合、総額が10年後には約609万円、20年後には約1,963万円になると想定されます。

このとき、10年後の運用収益は209万8000円、20年後の運用収益は1,163万4000円です。後半の運用収益の増加幅は3パターンの中でもっとも大きくなりました。20年後に運用収益が元本を上回る結果になるのは驚きですよね。これがまさに、投資の魅力です。

ただし、この試算は年率8%で20年間運用した場合なので、現実にはここまでの成果を上げることは難しいですが、やはり利回りが高いと運用益がかなり伸びてくることが分かります。

3パターンの利回り別の資産運用シミュレーションを解説しましたが、「他の利回りの運用益も知りたい!」という方もいらっしゃるかと思います。

そこで、利回り・積立額別に20年後の運用益一覧を作成しました。つみたてNISAは長期保有が前提であることから20年後の運用益を比較しています。ぜひ、参考にしてみてください。

| 利回り (年率) |

毎月の積立額 | ||

|---|---|---|---|

| 5,000円 | 10,000円 | 33,333円 | |

| 1% | 12.8万円 | 25.6万円 | 85.2万円 |

| 2% | 27.4万円 | 54.8万円 | 182.7万円 |

| 3% | 44.2万円 | 88.3万円 | 294.3万円 |

| 4% | 63.4万円 | 126.8万円 | 422.6万円 |

| 5% | 85.5万円 | 171.0万円 | 570.1万円 |

| 6% | 111.0万円 | 222.0万円 | 740.1万円 |

| 7% | 140.5万円 | 280.9万円 | 936.4万円 |

| 8% | 174.5万円 | 349.0万円 | 1,163.4万円 |

| 9% | 213.9万円 | 427.9万円 | 1,426.3万円 |

| 10% | 259.7万円 | 519.4万円 | 1,731.2万円 |

資産運用シミュレーション(金融庁)を参考にマネックス証券作成

利回りが年率1%で積立額が5,000円だったとしても、20年後には12.8万円の運用益がつく予測になります。一方同じ5,000円でも利回りが年率5%だと85.5万円、8%だと174.5万円もの運用益がつくことになり、資産総額も大きく変わってくるでしょう。

この表を基に、利回り毎にどのくらい増えるのかをチェックしてみてくださいね。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

先ほどの資産運用シミュレーションでは、利回りが高いほど長期保有したときの資産の増え方が大きいことが分かりました。では、利回りが高いほど良いファンドなのかと言うと、そういう訳ではありません。利回りが高いということは、ハイリスク・ハイリターンである可能性が高いです。なるべくリスクを抑えたい人には向いていないと言えるでしょう。もちろん利回りが高いに越したことはありませんが、利回りの高低に惑わされると適切な投資商品を選べません。では、投資信託選びに参考にすべき指標は何かというと、

という3点です。それぞれについて、詳しく説明していきます。

つみたてNISAで運用できるのは、金融庁が定めた長期運用に適しているとされる基準をクリアした投資信託です。

インデックス型とは、株価指数の値動きに連動をめざす投資信託のことです。株価指数の例として、日経平均株価(東京証券取引所プライム市場上場の主要225銘柄)やTOPIX(東京証券取引所上場の銘柄が対象)、米国のNYダウ、S&P500指数などがあります。それらの指数の値動きに連動を目指すということは、おおよそ市場の平均値と同じような動きをしていくということになります。値動きは上がったり下がったりを繰り返しますので、市場の平均を狙うイメージになります。

一方、アクティブ型は、インデックスを上回る成果を目指すものです。基本的に高いリターンを目指すため、当然リスクも大きくなります。ただし、つみたてNISAで選べる商品の場合は、継続的に投資家に支持・選択され規模が着実に拡大しているものに限定されています。例えば運用実績が5年以上で信託報酬が低水準、などといった基準が設けられています。アクティブ型を選択する場合には、投資先や投資方針、過去の実績などをしっかりと読み解いておくことが必要です。

次に、つみたてNISAの商品の内容に着目します。

つみたてNISAで運用できる投資信託には、複数の株式や債券、不動産の銘柄などが組み込まれています。投資初心者にとっては、「なにがどのくらい入っているのが良い商品なのか分からない」と不安に思う方も少なくないはずです。

一般的に、株式が組み込まれている場合には、リスクが高くなり(その分期待できるリターンも大きくなり)ます。株式の中でもどの地域の株式なのか、業種や業態は何なのかによってリスクは大きく異なります。

株式の他にも、債券といった比較的リスクの低い金融商品を組み入れているものもあります。

気になる商品を見つけたら、その商品の目論見書やファンドの公式サイトを見てみましょう。組み入れ銘柄で確認することができます。

それらを理解した上で、自分のリスク許容度に応じて投資する投資信託を決めることが大切です。

信託報酬とは、投資信託を管理・運用してもらうための経費として投資家が投資信託を保有している間、支払い続ける費用のことです。

経費が多くなると手元に残る金額が少なくなってしまいますので、信託報酬は安い方がおすすめです。

つみたてNISAでは信託報酬が一定水準以下とされていて、例えば国内株のインデックス投信の場合は0.5%以下に定められています。そもそも信託報酬が低い商品ばかりですが、もし似たような商品で迷った場合は信託報酬がなるべく低いものを選ぶのも良いでしょう。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

ここまで、つみたてNISAの利回りのシミュレーションや、利回り以外の投資信託選びの指標などを解説してきました。商品を選ぶ際は、利回りだけでなくそのほかの運用方法や組み込む銘柄のタイプ、手数料などさまざまな側面から選択する必要があることがお分かりいただけたでしょうか。

とは言え、口座を開設する銀行や証券会社によって購入できる商品の数は違います。せっかくつみたてNISAを始めるなら商品数が多い方が良いですし、たくさんある中から選びやすいようにサポートしてくれるところが良いですよね。

マネックス証券では、つみたてNISAの商品数が167本(2023年4月19日時点)と、ラインナップが充実しています。さらに週間売れ筋ランキングやおすすめファンドランキング、分配金利回りランキングなどを掲載し、数ある中からお客様にピッタリの商品を見つけていただけるコンテンツが充実しています。

| 順位 | ファンド名 | ファンドタイプ |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 国際株式型 | |

| eMAXIS Slim 全世界株式(オール・カントリー) | 国際株式型 | |

| eMAXIS Slim 先進国株式インデックス | 国際株式型 | |

| 楽天・全米株式インデックス・ファンド | 国際株式型 | |

| ひふみプラス | 国内株式型 | |

| 6 | eMAXIS Slim バランス(8資産均等型) | 複合商品型 |

| 7 | SBI・V・S&P500インデックス・ファンド | 国際株式型 |

| 8 | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 国際株式型 |

| 9 | eMAXIS Slim 全世界株式(除く日本) | 国際株式型 |

| 10 | eMAXIS Slim 新興国株式インデックス | 国際株式型 |

いかがでしたか?つみたてNISAの利回りの平均がどのくらいか、平均利回りの計算方法、利回り別の資産の増え方などについて説明しました。さらに、つみたてNISAの利回りは商品を選ぶ際の指標になるけれども、利回りだけにとらわれず多方面から分析して決めた方が良い点についてもお話ししました。

最後にこの記事をまとめると、以下の通りです。

想定利回りで運用成果をチェックしつつ、運用方法や商品の内訳などを総合的に判断して、つみたてNISAで運用する投資信託を選びましょう。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。最新の制度等の情報は金融庁のウェブサイト等にてご確認ください。

NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。 ![]()

COPYRIGHT © MONEX, Inc.