「今を楽しむのも大事。でも、未来の自分も少しは気になる。」

そんなあなたに提案したいのが、NISAでの「つみたて投資」です。これは、今の生活を我慢して切り詰めるのではなく、「今の楽しみ」を守りながら、無理なく「自分の将来への種まき」をする方法です。

今も未来もどちらも大切に。我慢する投資ではなく、無理のないペースで続けられる投資の考え方をお伝えします。ぜひご覧ください。

「NISA口座は作ったけど、まだ一歩踏み出せていない...」そうした方は少なくありません。

特に20代~30代の皆さんは、自己投資や趣味などへの出費が多く、金融投資まで手が回らないことは自然なことです。しかし、積立投資にとって「投資期間の長さ」は、何よりも強力な武器になります。あなたが持つ「若さ」という強みを最大限に活かすために、少額でも「早く始める」ことが重要です。

小さな一歩が、将来の自分の資産を形成し、将来の選択肢を広げる可能性を秘めています。

「投資は若いうちから始めたほうがいい」と耳にしたことはありませんか?

その理由は、投資において「時間」は誰でも平等に使える武器だからです。

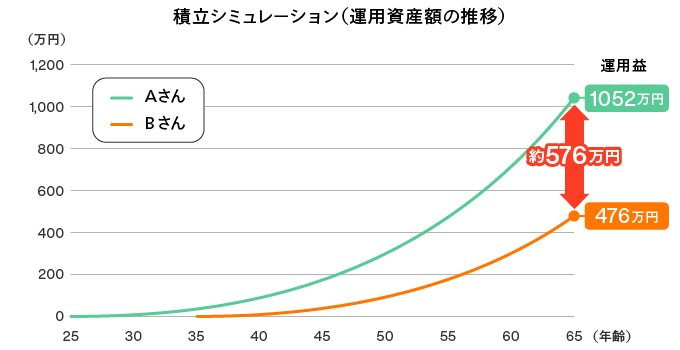

時間があるとなぜ投資が有利になるのか、具体的なシミュレーションを見てみましょう。

年齢の異なる2人が毎月1万円を65歳までつみたてた場合の例です。

もし、どちらも同じ利回り(年利5%)で運用した場合、65歳時点でのリターンはどれくらい変わるのでしょうか。

答えは、その差「576万円」

毎月の積立額も、利回りも同じ。違うのは「始めた時期」だけです。

元本の差(120万円)以上に、リターンにこれだけの差が生じてしまうのです。この結果からも分かるようにつみたて投資では毎月の積立金額が同じでも、「時間の長さ」が将来の資産に影響を与えます。

(出所)マネックス証券作成

複利効果とは、投資で得た利益を次の投資に回すことにより利益が利益を生む仕組みのことで、早く投資を始めるほど、この複利効果が働く期間を長く確保できます。

つまり、あなたが持つ「投資期間の長さ」が、強力な武器となります。

「若さ」という強みを活かし、少額からでも早く始めて複利の力を最大限に味方につけることで、将来の資産額を変える可能性があります。

「まとまったお金ができてから……」 そう思っていませんか?

先ほどのシミュレーションのとおり、大切なのは「時間」を味方につけることです。

1日コーヒー1杯分、あるいはランチ1回分。つみたて投資であれば100円から投資を始めることができるため、今の生活を大きく変えることなく将来の資産形成につなげることができます。

「せっかく積立をするなら少しでもおトクに始めたい」

そんな方には「クレカ積立」もおすすめです。クレカ積立は一度設定をするだけでコツコツと資産形成ができ、ポイントも自動でたまるため、投資をこれから始める方にとって簡単・おトクに投資ができます。

大切なのは「大きく始めること」ではなく「続けること」。

無理なくコツコツ続ける「習慣」が資産形成を成功させる秘訣です。

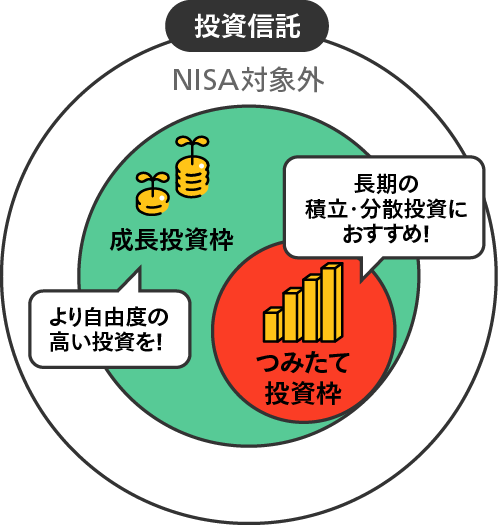

NISAには「つみたて投資枠」と「成長投資枠」の2つの枠がありますが、「つみたて投資枠」から始めることをおすすめします。

つみたて投資枠で買付できる投資信託は、金融庁が定めた基準をクリアした長期の積立・分散投資に適した銘柄に限定されているため、初めて投資を始める方でも始めやすい銘柄がそろっています。

NISAで保有している資産は、結婚、住宅購入、留学等、人生の転機でお金が必要になったらいつでも売却して現金化することができます。時には積立金額を減額して無理のない範囲で投資を続けることが大切です。

反対に、お金に余裕ができたタイミングで積立金額を増やすことも選択肢の1つです。

投資で大切なことは「続けること」です。時にはペースを落としながら無理のない範囲で投資を続けることで今も未来もどちらも大切にしながら資産形成をスタートしませんか?

「投資に興味はあるけれど、どれを買えばいいかわからない」

ランキングには「S&P500」や「全世界株式(オールカントリー)」などの定番が並びますが、選択肢はそれだけではありません。

「せっかくなら知っている企業に投資したい」 「もう少し積極的な運用をしてみたい」

そんなご自身のスタイルで選べる、ちょっとユニークな投資信託をピックアップしました。 基本は「つみたて投資枠」での積立がおすすめですが、より自由度の高い投資に興味がある方向けに「成長投資枠」を活用した商品もあわせてご紹介します。

(※年代別の人気ランキングは記事の最後にご紹介しています)

「せっかく投資をするなら、日々の生活で利用する機会の多い企業を選びたい」

そんな方には、米国のテクノロジー企業に特化したこちらのファンドはいかがでしょうか。

「投資を通じて日本企業の成長を後押ししたい」そんな方には、プロの投資家が企業とエンゲージメント(対話)を行うことで企業価値の向上を目指す、こちらのファンドはいかがでしょうか。

マネックスグループ発の投資信託であるMAFは、投資先企業と長期的に建設的な対話を行うことでまだ気づかれていない「隠れた日本企業」に光を当てていく投資信託です。

※こちらは「成長投資枠」の対象商品です。別の「つみたて投資枠」の商品と組み合わせて持つことも可能です。

「やっぱり、まずは王道のランキングも知りたい」 そんな方は、マネックス証券のNISA口座における人気ランキングもチェックしてみてください。

マネックス証券が提供するクレカ積立では、毎月の積立額に対してポイントが還元されるため、おトクに資産形成が行えます。さらに、毎月投資信託の保有残高に応じてポイントがたまります。

投資信託の積立をマネックスカードで行うことができます。

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

![]()

COPYRIGHT © MONEX, Inc.