認知症になると、銀行や証券会社の口座が凍結され、ご家族であっても資金を動かせなくなってしまいます。通院・治療や介護などで費用がかさむ時ですので注意が必要です。このページでは、口座凍結になってしまった場合の対処法と講じるべき事前対策を解説します。

認知症と診断されると、原則としてご本人が銀行で預金を引き出せなくなります。預金に限らず、証券会社での株式・投資信託の売買もできなくなります。

この金融機関の措置は、財産が事実上凍結されることから、一般に「口座凍結」と呼ばれます。

ご家族が介護費用や生活費を立て替えなければならないケースも多く、家計へ大きな影響を及ぼしますので、近年、認知症患者の急増を背景として、口座凍結の事前対策の重要性が訴えられています。

口座凍結の事前対策サービスなら「たくす株」

金融機関が認知症になった方の口座を凍結するのは、その方の財産を保護することが目的です。

認知症で判断能力が低下すると、行おうとする取引がどういう効果を持つのかを理解できないまま実行・契約をしてしまったり、詐欺被害に遭いやすくなるリスクがあります。こうしたことを防ぐために、口座を凍結する措置を取るのです。

よくある誤解は、「家族だから銀行は預金の引き出しに応じてくれる」というものです。ご家族だからといって財産を適切に管理するとは限らず、残念なことですが、認知症になったご本人の預金を身内が使い込む事態も聞かれます。そのため、金融機関は慎重な対応を取らざるを得ません。

(関連リンク)認知症とは

介護が始まると、経費の支払いをはじめ、金融取引をご家族に頼らざるを得ない場面が多くなります。認知症になった方のご家族がご本人に代わって金融機関で取引や手続きをしようとして、店頭でその旨を伝えたことを契機に、口座凍結されることがあります。

「窓口に行かずにATMでキャッシュカードを使って家族に引き出してもらうから心配ない」と考えていらっしゃる方がいますが、高額な現金の引き出しには本人の意思確認が必要であったり、長期間の使用でキャッシュカードが劣化して割れたり暗証番号の誤入力で使えなくなったりすると、再発行にはご本人の意思確認が必要となります。また、普通預金以外の金融取引(定期預金の解約、投資信託の諸手続き、多額の送金など)の際にも、ご本人の意思確認が必要です。

認知症による記憶障害や判断能力の低下が原因で起こす次のような行動を、金融機関が察知し判断することがあります。

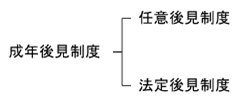

成年後見制度には、認知症発症前であれば任意に後見人を専任できる任意後見制度と認知症発症後に家庭裁判所が後見人を専任する法定後見制度があります。

したがって、認知症などの判断能力の低下を原因として口座凍結されてしまうと、法定後見制度を利用することが唯一の対処法となります。

法定後見制度は、認知症など判断能力が不十分となった方を法的に保護・支援する制度です。預貯金や不動産などの財産管理、介護サービスや施設への入所に関する契約締結に関して、成年後見人からのサポートを受けられます。

ただし、法定後見制度の利用には、家庭裁判所への申立てが必要となります。申立てから利用開始まで数ヶ月かかるため、介護費用の支払いに間に合わない等の理由でご家族に立て替えが必要になることもあります。

また、成年後見人は家庭裁判所が選任しますので、ご家族がなれるとは限りません。むしろ親族が後見人に選任されるケースは全体の2割弱にとどまり、8割以上は、司法書士、弁護士、社会福祉士といった専門家が選任されているのが実情です。(※1)

このほか、成年後見人に支払う費用の目安として、2万円以上(※2)が毎月の負担となることも認識しておく必要があります(実際の報酬額は裁判官が事案ごとにふさわしい額を決めます。)。法定後見制度の利用を決める際には、利用以降、継続して費用がかかることを覚悟しておく方が良いでしょう。一旦、法定後見が開始すると、裁判所が法定後見の利用停止を認めるのには高いハードルがあります。(※3)

(関連リンク)成年後見制度とは

認知症になり口座凍結されてしまった「後」の対処法は、成年後見制度の「法定後見制度」しかありません。ご家族ではない後見人に財産管理を任せざるを得ない場合があることや、専門家への費用負担が続くといった留意点があり、ご家族にとって使いづらい制度という印象がぬぐえません。

実際、成年後見制度の利用は進んでいません。2020年で認知症患者数は推定で602万人とされていますが、成年後見制度の利用件数は2020年12月末時点で232,287件となっています。認知症患者数に占める割合は3.8%と低水準です。(※)

(※)内閣府「平成28年版高齢社会白書」と裁判所「成年後見関係事件の概況令和2年1月から12月まで」により算出しています。

事前の対策をすると自分の希望を反映した財産管理が可能に

以下でご紹介をする、「たくす株」や「家族信託」等の「事前の対策」を視野に入れると、財産管理をだれに任せるか決められる、資産運用の継続が可能になる等、自分の希望を叶える選択肢が増えます。

人生100年時代と言われる昨今、投資運用によって資産寿命を伸ばすことの重要性が高まっています。ここからは、株式で運用して資産を育てつつ、証券口座の凍結を事前に対策する方法を考えていきます。

理想は、万が一、認知症になってしまった後も株式のままで保有し続け、ただ、相場の急変時にはご家族が売却をしたり、介護費用等の資金が必要なときにはご家族が出金したりすることができる仕組みです。

こうした認知症への事前対策ニーズに対して、マネックスでは株式管理サービス「たくす株」をご提供しています。(※)

「たくす株」は、国内上場株式等を「たくす株専用口座」で預かり、お客様が認知症になった場合には、ご家族が信託契約に基づいて売却・出金をできるように設計されたサービスです。

相続発生時には、謄本等をご提出いただくことで、「たくす株専用口座」の資産をあらかじめ指定したご家族に速やかにお渡ししますので、遺言の代わりになる機能も持っています。

たくす株の利用は時価100万円相当から可能で、初回の契約時や追加の信託設定時の手数料は無料。ウェブサイトで資産状況等を確認でき、お元気なうちは「たくす株専用口座」で国内上場株式等の売買が行えます。

詳細は、たくす株特設サイトをご覧ください。

(※)マネックス証券は、マネックスSP信託の信託契約代理店として「たくす株」を取り扱っています。

口座凍結の事前対策サービスなら「たくす株」

国内上場株式等は「たくす株」で口座凍結への対策ができますが、個人資産の多くを占める預貯金や不動産についてはどのような対策をすればよいのでしょうか。

「家族信託」の利用が考えられます。

テレビ番組で取り上げられたり、書籍が出版されたりしていますので、「家族信託」という言葉を目にされた方もいらっしゃるかと思います。

これは、専門家や法人でなく、ご家族に財産の管理や処分をする権限を託すことで財産管理を行う仕組みです。ご家族間で契約することから柔軟な設計が可能で、一般に「家族信託」と呼ばれています。

家族信託は自由度の高い制度です。例えば、成年後見制度では家庭裁判所が成年後見人(又は任意後見監督人)の選任をしますが、家族信託は委託者と受託者の契約で決められますので、ご家族以外の人物が介在せず委託者の想いに寄り添った財産管理が可能となるでしょう。

(関連リンク)【シニア世代の財産管理】話題の家族信託を大解説!

事前の対策としては、成年後見制度のうち「任意後見制度」も選択肢となります。

ご本人が選んだ人(任意後見人)に判断能力が低下した後、代わりにしてもらいたいことをあらかじめ契約(任意後見契約)で決めておく制度です。

将来、ご本人の判断能力が低下したら、まず家庭裁判所に任意後見監督人の選任の手続きを行います。その上で、指定した任意後見人が任意後見監督人の監督の下に、定められた特定の法律行為(契約行為など)を本人に代わって行うことができます。

任意後見人をだれにするかであったり、財産管理等の内容を自由に決めることができる点が、「法定後見制度」との違いです。ただし、任意後見監督人の選任で家庭裁判所での手続きに日数を要することや、任意後見監督人の報酬がかかる点は法定後見制度と同様に注意が必要です。

任意後見制度は、事前対策ができる点で家族信託と比べられることもありますが、任意後見人は「身上監護」ができる点に大きな違いがあります。「身上監護」とは、ご本人の生活を維持するための仕事や療養看護に関する契約等のことをいい、例えば、介護施設の入所に必要な契約や、病院の入院手続き等がこれにあたります。

「たくす株」で株式管理、「家族信託」で現金、不動産の管理、そして任意後見制度で身上監護を、というように組み合わせての利用も考えられます。

万が一、相場の急変で、株式の状況を確認したり、売却等をしたい場合に、ご本人が認知症で口座凍結がされてしまっていると、成年後見制度を利用するしかありません。

成年後見制度は利用開始までに数ヶ月かかることもあり、その間、家族は口座にどのような銘柄があってその損益がどうなっているのか分からない状態で待つことになりかねません。

そうならないために「たくす株」を契約しておくと、たくす株専用口座内の株式はご家族が売却できます。

シニア世代の株式投資家が不安なく投資生活を続けるために開発された株式管理サービス「たくす株」で、人生100年時代への備えを検討してみてはいかがでしょうか。

口座凍結の事前対策サービスなら「たくす株」

![]()

COPYRIGHT © MONEX, Inc.