「つみたてNISA」を始める人が知っておきたい、つみたてNISAのメリット・デメリットについて解説します。マネックス証券のつみたてNISAは毎日つみたても可能!人気ファンドランキングも紹介しています。ぜひチェックしてください。

※つみたてNISAで「毎日つみたて」を利用する場合は、月額指定のみ設定いただけます。

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です。

つみたてNISAの対象商品は「手数料が低水準」「頻繁に分配金が支払われない」など、長期・積立・分散投資に適した投資信託などに限定されています。投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みです。

つみたてNISAの特徴をザックリご紹介します。

NISA制度(少額投資非課税制度)には、「つみたてNISA」と「一般NISA」があります。「つみたてNISA」も「一般NISA」もNISA口座で投資する場合の運用益が非課税になるお得な制度です。

それぞれの違いをまとめました。

どちらが良いかは悩ましいですが、少額で20年かけてじっくり投資したい方は「つみたてNISA」、幅広い投資対象から自分で選び最長5年間で投資したい方は「一般NISA」という考え方もあります。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 利用できる方 | 日本にお住まいの20歳以上の方(注)(口座を開設する年の1月1日現在) | |

| 口座開設可能数 |

1人1口座

※ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|

| 投資方法(購入方法) | 積立投資 | 積立投資・一括投資 |

| 年間非課税投資枠 | 40万円 | 120万円(*1) |

| 対象商品 | 長期の積立・分散投資に適した一定の投資信託 (つみたてNISA対象として金融庁にて届出が受理された投資信託) | 国内株式、投資信託、米国株、中国株 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 非課税対象 | 投資対象商品にかかる配当金・分配金、売却益 | |

| 口座開設期間 | 2037年まで(*2) | 2023年まで(*3) |

| 引出し | 制限なし | |

| 金融機関変更 | 各年で変更可能 | |

出所:金融庁ウェブサイト等を基にマネックス証券作成

詳しくは2024年から始まる新NISA制度についてFPが解説!のページをご確認ください。

つみたてNISAはお得な非課税制度。5つのメリットをチェックしてみましょう。

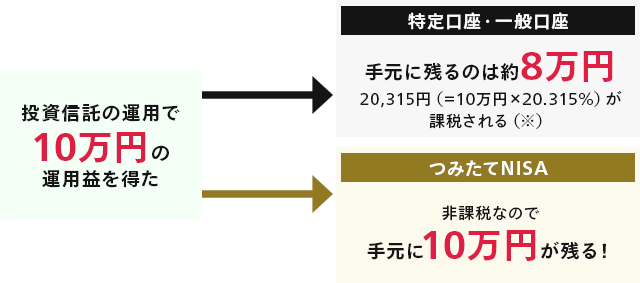

「つみたてNISA」の口座で対象商品を購入し、その商品から収益(売却益や分配金等)が得られた場合は、非課税になります。投資で得た売却益や分配金等には、通常20.315%の税金がかかりますが、「つみたてNISA」を活用すれば課税されません。

最大のメリットは非課税!

つみたてNISAなら運用益がまるまる手元に残る!

※2021年7月31日時点の税率

マネックス証券のつみたてNISAは、積立額を100円以上1円単位で設定できます。まとまったお金がなくても、無理のない金額で始めてみて、慣れてきたら少しずつ増やしても良いでしょう。

※つみたてNISAは、途中から積立額の変更も可能です。

つみたてNISAの対象商品(公募株式投資信託)は全て購入時手数料が無料です。また、マネックス証券ではお客様ご指定の銀行等の金融機関からの引落しや定期自動入金の引落手数料も無料です。

つみたてNISAは、積み立てた投資信託をいつでも自分のタイミングで引出す(換金)することも可能です。長期投資が前提の制度ではありますが、引出しの制限が無いので、ご自身のタイミングに合わせて、例えば「住宅資金」「教育資金」「老後資金」などライフイベントの資金として活用することもできます。

売買のタイミングを見極めるのは投資のプロでも容易ではありません。つみたてNISAでは、ドル・コスト平均法を使って、日々値動きのある投資信託を定期的に一定額を購入し続ける方法で時間を分散します。この方法で長期投資することによって、平均の購入価格を下げる効果も期待できるため、価格が再上昇したときに利益を出しやすくなるというメリットを享受できます。

非課税でお得に資産形成ができる「つみたてNISA」には、デメリットや注意しておきたいポイントがあります。これから「つみたてNISA」を始める人はデメリット・注意点についても理解しておきましょう。

つみたてNISAの対象となっている投資信託などの対象商品は、金融庁に届け出がされた長期の積立・分散投資に適した一定の投資信託でありますが、元本保証ではありません。

投資元本に対し、評価額が下がる「元本割れ」の可能性も十分にあり得ます。つみたてNISAの制度は長期投資が前提ですが、相場の状況によっては投資元本を下回ることもあります。

つみたてNISAで投資できる商品は、金融庁により「長期の積立・分散投資に適した一定の投資信託」と定められています。

例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

つみたてNISAの口座で発生した損失は、税制上の特定口座・一般口座で保有する商品の譲渡益や配当金等と損益通算できず、また繰越控除もできません。損失が発生した場合、税制上の恩恵はありません。

つみたてNISAの非課税枠は年間40万円です。一方、一般NISAの非課税枠は年間120万円と3倍の金額となっています。つみたてNISAと一般NISAは選択制ですので、それぞれの特徴を確認のうえ、ご自身にあったものを選びましょう。

POINT!

数百万円以上などまとまった資金がある場合、短期的に効率よく投資をしたいときなどは一般NISAのほうが向いている場合もあります。

つみたてNISAで投資信託を購入する場合の買い方は、定時定額で購入する「積立購入(積立投資)」のみと限定されています。一括投資(スポット購入)はできません。

マネックス証券のつみたてNISAは、積立頻度が「毎月」か「毎日(※)」をお選びいただけます。加えて年2回のボーナス月(増額月)設定ができます。

※つみたてNISAで「毎日つみたて」を設定する場合、「月額指定」をしていただきます。原則2,300円以上1円単位で設定できます。毎月ファンドの営業日数によって1日あたりの積立金額は変わります。

つみたてNISAのご利用は計画的に!

年間40万円の非課税枠は1回の使い切りです。つみたてNISAの保有商品を売却した場合でもその分の非課税枠は復活しません。また、非課税枠の未使用分も翌年へ繰越はできません。

40万円の非課税枠は年間の計画を立てて、なるべく計画どおりに積立投資しましょう。

マネックス証券のおすすめが「毎日つみたて」です。マネックス証券ならつみたてNISAでも「毎日つみたて」(※)がご利用可能です。

ファンド選びのご参考につみたてNISAに限定した「毎日つみたて」買付口座数ランキングをご紹介します。

※つみたてNISAで「毎日つみたて」を利用する場合は、月額指定のみ設定いただけます。

| 順位 | ファンド名 | ファンドタイプ | 投資先の国/地域 |

|---|---|---|---|

| 1 | eMAXIS Slim 米国株式(S&P500) | 国際株式型 | 米国 |

| 2 | eMAXIS Slim 全世界株式(オール・カントリー) | 国際株式型 | グローバル(日本・新興国を含む) |

| 3 | eMAXIS Slim 先進国株式インデックス | 国際株式型 | グローバル(除く日本) |

| 4 | ひふみプラス | 国内株式型 | 国内(外国を含む) |

| 5 | eMAXIS Slim バランス(8資産均等型) | 複合商品型 | グローバル(日本・新興国を含む) |

つみたてNISAは、非課税で資産形成できる点が最大のメリットですが、投資にはリスクやデメリットもつきものです。投資初心者や、今はまとまったお金が無いけれど将来のためにコツコツ投資したい方におすすめです。

※つみたてNISA日本にお住まいの20歳以上の方(口座を開設する年の1月1日現在)がご利用できる制度です。ただし、NISA(一般NISA)とつみたてNISA両方を選択することはできませんので、ご注意ください。

2018年以降、他の金融機関を含めNISA口座をご利用いただいたことないお客様は、証券総合取引口座のお申込みと同時に、つみたてNISAをお申込みいただくことができます(※)。

証券総合取引口座をお持ちのお客様は、「つみたてNISA口座」の開設手続きをお願いいたします。NISA口座開設必要書類をご返送いただいたいた後、1~2週間程度で、つみたてNISAでのお取引が可能となります(※)。

(※)税務署審査中のNISA口座でのお取引のご注意事項についてはこちらよりご確認ください。

STEP2

STEP1

つみたてNISA口座を開設<無料>

お申込みの際に「つみたてNISA」を選択してください。

証券総合取引口座のお申込みフォームにて「つみたてNISAに申込む」にチェックを入れてください。

STEP3

STEP2

マネックス証券への入金手続き

口座開設完了後、積立投資するための資金をマネックス証券に入金してください。

入金方法はこちら

STEP4

STEP3

積み立てる投資信託を決めたら、積立設定

投信積立の申込入力画面で設定をお願いいたします。この設定をしていただければ自動で投資信託を買付けることができます。

口座開設・維持費は無料(0円)

つみたてNISAでは、「買付」「売却」にかかる手数料は無料(0円)

つみたてNISA対象となる投資信託の販売手数料はノーロード(無料)とすることが定められています。

※信託報酬の金額は、各銘柄の詳細ページにてご確認ください。

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

![]()

COPYRIGHT © MONEX, Inc.