「iDeCo(イデコ)の掛金って変更できるの?」

「いまは毎月1万円をiDeCo(イデコ)で積立てているけれど、掛金を1万5,000円に上げたい」

iDeCo(イデコ)の加入者・運用指図者または自動移換者(以下:加入者等)の方や加入を検討している方の中には、そんな疑問や希望を持っている方も多いのではないでしょうか。

結論からいえば、iDeCo(イデコ)の掛金は変更できます。ただし、変更できるのは1年に1回だけと限られていて手続きが必要です。手続きの方法やメリット・デメリットをご紹介します。

iDeCo(イデコ)の掛金は原則として、

と決まっています。

しかし続けているうちに、「毎月の支払額が負担になってきたので、掛金額を下げたい」あるいは「最初は少額で始めたけれど、お財布に余裕があるので掛金額を増やしたい」などの希望が出てくることもあるでしょう。

そんなケースにあわせてiDeCo(イデコ)は掛金額を変更できるようになっています。最初の章ではiDeCo(イデコ)の掛金変更について解説していきましょう。

iDeCo(イデコ)は加入時に毎月の掛金額を決めます。掛金額は1年に1回限り変更をすることが可能です。この「1年」とは「12月分の掛金~翌年11月分の掛金の間」を指します。

例えば2023年の7月に1度変更したら、次は2023年の12月以降にまた変更が可能になります。

ちなみに変更の際は、

のでご注意ください。

iDeCo(イデコ)で投資信託を運用する場合、「この投資信託を売却して、別の金融商品を運用したい」であったり、「不動産に投資する投資信託と株式に投資する投資信託の割合を変えたい」と考えることもあるでしょう。そういった商品や配分比率の変更はいつでも何回でも可能です。

例えば株式に5割、不動産に5割としていたものを、

といったように変えたい場合、iDeCo(イデコ)を申込んだ金融機関(=「運営管理機関」)で所定の手続きをするだけです。

変更の申込みをしてから実際に変更されるまでは多少の日数がかかりますので、お早めにお手続きください。

iDeCo(イデコ)の掛金引落しを毎月ではなく、加入者等が年1回以上任意に決めた月にまとめて拠出(年単位拠出)していただくこともできます。以前は毎月拠出のみだったのですが、2018年にiDeCo(イデコ)の制度改正があり可能になりました。

「年単位拠出」とはどういうことかというと、

という制度です。

<年単位拠出の例>

毎月の上限額が2万3,000円=年間の上限額27万6,000円の会社員の場合

毎月拠出している人が途中で年単位拠出に変更することももちろん可能です。年単位拠出には、毎月拠出とは異なるメリット・デメリットがあります。それについては「iDeCo(イデコ)の掛金を変更するメリット」「iDeCo(イデコ)の掛金を変更するデメリット」で解説しますので、そちらも読んだ上でご検討ください。

iDeCo(イデコ)の掛金は金額や配分、引落しペースを変更できるだけでなく、引落し自体を一時的に停止することもできます。もし、「新型コロナウイルス感染症の影響で一時的に掛金の引落しが苦しいけれど、この状況が収まればまた上限いっぱいまで掛金の拠出額を上げたい」などといったケースであれば、この方法をとるのもいいでしょう。

拠出の一時停止の手続きは簡単です。iDeCo(イデコ)に加入している金融機関(運営管理機関)から「加入者資格喪失届」という書類をもらい、必要事項を記入して提出するだけです。届け出書類の見本(記入例)は以下のリンクを参照してください。

一時停止する際には、「いつまで停止する」あるいは「いつから再開する」という期限を決める必要はありません。金銭的に余裕ができて自分で再開の手続きをするまで、掛金の引落しは停止されます。

ただ、停止期間中も「運用指図者」としてそれまで積立てた資産の運用を続ける必要があり、毎月の口座管理手数料がかかってきます。手数料程度の利益を出せるように運用できるとよいでしょう。

iDeCo(イデコ)では掛金額や金融商品の配分比率、掛金の引落しペースも変更できることがわかりました。では、これらを変更することでどんなメリットがあるのでしょうか?主に以下の3点です。

最大のメリットは、「毎月の掛金額=拠出額の負担を抑えることができる」ことです。掛金変更を希望する人のうち、これが目的だという人も多いでしょう。

加入した時点では「毎月上限額いっぱいまで掛けて、老後に備えよう」と意気込んでいたとしても途中で勤務先の経営状態が悪化したり、家族が増えたり、自分が病気になったりと思わぬ出来事によって掛金の負担が重くなってしまうこともあるはずです。

そんなときに、臨機応変に拠出額を減らしたり場合によっては掛金の引落しを一時停止することで、負担を軽くすることができます。

「掛金を毎月拠出から年単位拠出にも変更できる」で説明した通り、iDeCo(イデコ)は年単位拠出に変更することができ、メリットがあります。それは手数料の節約です。

iDeCo(イデコ)に掛金を拠出する際には、iDeCo(イデコ)の実施者である国民年金基金連合会に対して毎回「加入者手数料」を105円ずつ支払わなければなりません。また、金融機関(運営管理機関)によっても手数料をとられる場合があります。

もし毎月引落しにしていると、加入者手数料が1年で12回分かかります。この手数料は掛金額や月数に対してかかるものではなく、単に「掛金納付の都度105円」がかかるため、年に2回の引落しに変更した場合の手数料は2回分で済みます。

「105円 × 12カ月 = 1,260円くらいは大した負担ではない」と思うかもしれませんが、iDeCo(イデコ)はコツコツ長期間続けることで老後に備える制度です。少額の手数料でも10年20年と積み重なれば大きな負担になるでしょう。掛金の引落しペースを年単位に変更すれば、その負担を軽減することができるというわけです。

また同じく年単位拠出のメリットとして、「いつ、いくら拠出するかを自由に決められる」ことがあります。特に会社員の場合は、「ボーナス月だけ拠出額を多く設定できる」ことは魅力でしょう。これによって「若いうちにiDeCo(イデコ)を始めたいけれど、上限額いっぱいまで毎月引落しされるのは苦しい」という人でも、より多く拠出できるようになるからです。

例えば、

の人がiDeCoを始めると仮定しましょう。

限度額いっぱいの2万3,000円を掛けた場合、

となります。

もし「毎月2万3,000円も拠出できない」と考えて1万円ずつ掛けた場合、

と大きく差が出てしまいます。

そこで例えば「1~5月と7~11月は毎月1万円ずつ、6月と12月のボーナス月には8万8,000円ずつ」の拠出に変更することで、年間の上限額いっぱいに掛金を支払うことができ、iDeCo(イデコ)のメリットを受けることができます。

※国民年金基金連合会 iDeCo公式サイト「かんたん税制優遇シミュレーション」で計算(外部サイトにリンクします。)

ではiDeCo(イデコ)の掛金を変更することによって、デメリットはないのでしょうか?残念ながら、年単位拠出に変更した場合に注意すべき点があります。

iDeCo(イデコ)では投資信託を利用している人も多いでしょう。その場合、毎月拠出にしていれば金融商品の価格が安いときにはたくさん買付け、高くなれば少なく買付けるなど相場の変動に応じて臨機応変に対応することができます。これにより、価格変動によるリスクを減らせるわけです。

しかし、年単位拠出に変更すると拠出回数が減り、毎回の拠出額が大きくなるまたは拠出ごとに金額が変わることになります。

そうなると相場の影響をより受けやすくなるのが注意点でしょう。たまたま拠出月に相場が上がっていれば、高値のせいで少ししか買付けられないといったこともあるでしょう。変動する相場の影響を最小限に抑え臨機応変に対応するためには、年単位拠出で拠出回数を減らし過ぎる変更には注意が必要です。

iDeCo(イデコ)の掛金について何が変更できるのか、どんなメリット・デメリットがあるのかがわかりました。それを踏まえて「やっぱりiDeCo(イデコ)の掛金を変更したい」という方のために、この章ではマネックス証券での実際の掛金変更方法をご案内します。

まず、毎月の掛金額を変更したい場合の方法です。以下のような手順で行ってください。

1)マネックス証券から「加入者掛金額変更届」を入手する

マネックス証券ではウェブサイトから取寄せることが可能です。

書類は、第1号被保険者用、第2号被保険者用、第3号被保険者用で異なりますので、かならずご自身に該当するものを選んでください。

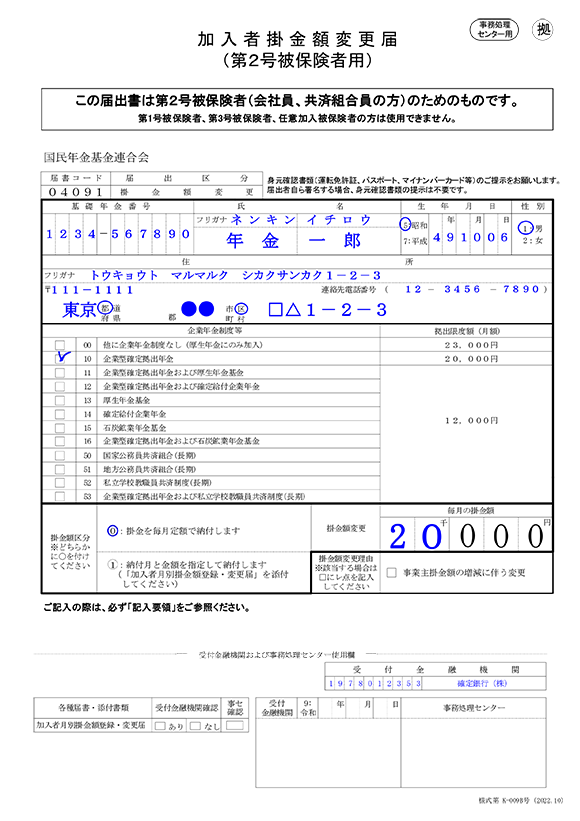

2)「加入者掛金額変更届」に必要事項を記入する

入手した書類に、下記の記入見本のように必要事項を記入します。「掛金額変更」の欄には、変更後に毎月納付したい金額を記入してください。

<加入者掛金額変更届・記入見本>

※出所:国民年金基金連合会 iDeCo公式サイト「規約・届書様式」

3)記入済みの「加入者掛金額変更届」をマネックス証券に郵送する

必要事項をすべて記入したら、書類をマネックス証券に郵送します。マネックス証券で届いた書類を国民年金基金連合会に提出、審査を経てから掛金額が変更されます。

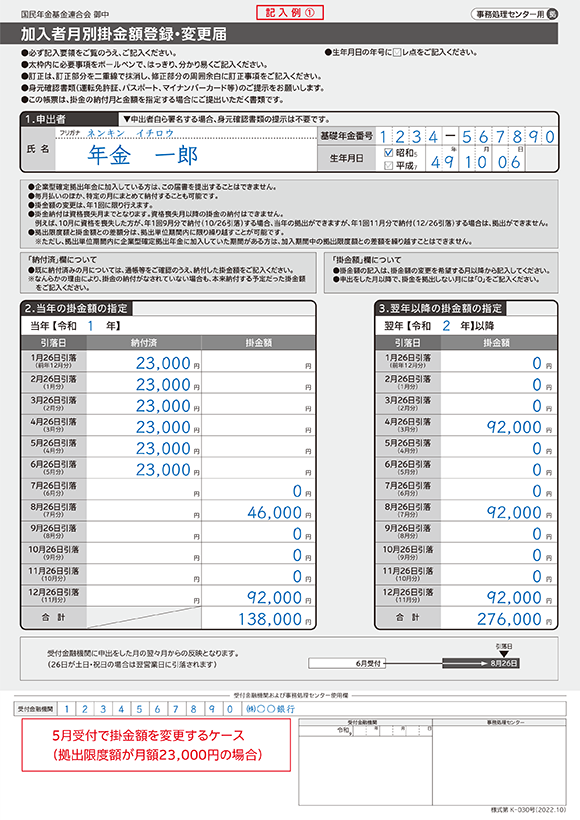

次に、年単位拠出に変更する方法です。この場合、何月にいくらの掛金が引落とされるか、1年分の拠出の年間計画を決めて提出する必要があります。

1)マネックス証券のウェブサイトから「加入者掛金額変更届」と「加入者月別掛金額登録・変更届」を入手する

という2種の書類を入手してください。マネックス証券ではウェブサイトから取寄せることが可能です。

2)「加入者掛金額変更届」「加入者月別掛金額登録・変更届」に必要事項を記入する

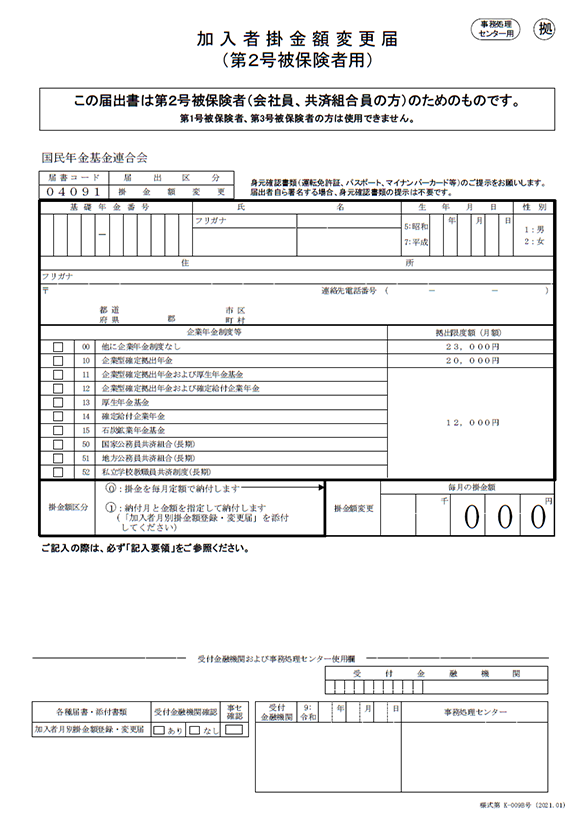

入手した書類に下記の記入見本のように必要事項を記入します。「加入者掛金額変更届」の「掛金額変更」の欄には、金額を記入する必要はありません。

<加入者掛金額変更届・記入見本>

<加入者月別掛金額登録・変更届・記入見本>

※出所:iDeCo公式サイト「規約・届書様式」

3)記入済みの「加入者掛金額変更届」「加入者月別掛金額登録・変更届」をマネックス証券に郵送する

必要事項をすべて記入したら、書類をマネックス証券に郵送します。マネックス証券では届いた書類を国民年金基金連合会に提出、審査を経てから掛金額が変更されます。

最後に、この記事の要点をまとめてみましょう。

以上を踏まえて適宜掛金を変更しながら、iDeCo(イデコ)をご利用ください。

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

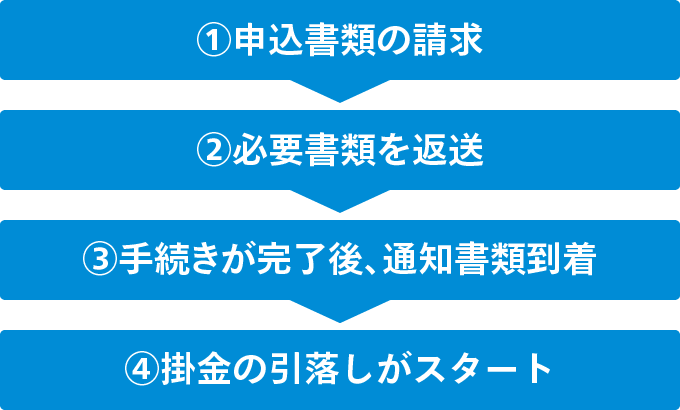

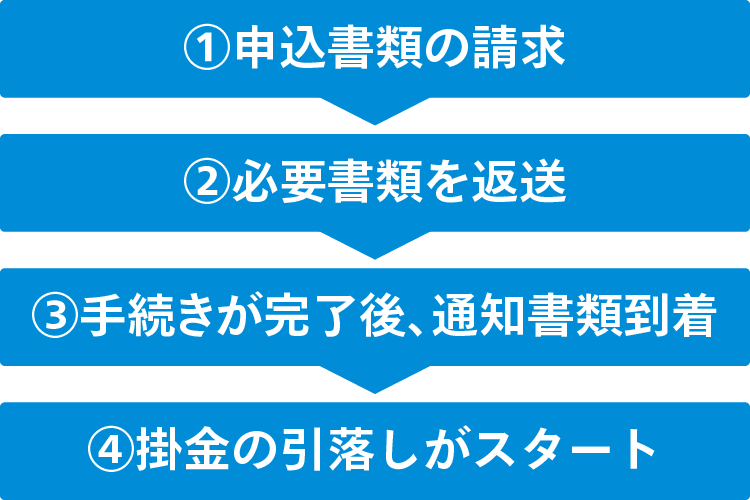

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

![]()

COPYRIGHT © MONEX, Inc.