「定期預金でもiDeCo(イデコ)を活用するメリットはあるの?」

iDeCo(イデコ)の運用商品を元本確保型商品の『定期預金』で検討する場合、iDeCo(イデコ)に加入すべきか、銀行の定期預金を活用するべきか、迷ってしまうかもしれません。

本記事では、「iDeCo(イデコ)の定期預金のメリット・デメリット」「iDeCo(イデコ)で定期預金のポイント」について解説します。

iDeCo(イデコ)は掛金が全額所得控除対象として認められているため、老後資金を作りながら所得税・住民税の税金負担を軽減することが可能です。

よって、税制優遇のない銀行の定期預金を活用するよりも、効率的に資産形成をすることが可能です。

ただ、iDeCo(イデコ)の資産配分を100%定期預金で設定してしまうと、運用管理における手数料が運用益を上回り元本割れの可能性が生じたり、インフレの物価上昇が金利を上回ってしまい、お金の価値が目減りしてしまったりと、デメリットも生じてしまいます。

そこで本記事では、iDeCo(イデコ)の加入や運用方法に悩みや迷いを抱えている方に向けてポイントをまとめました。

最後までお読みいただくことで、堅実性の高い資産形成ができるコツが分かるはずです。

税金負担を軽減しながら資金形成していきたい方は、ぜひ最後までお読みください。

現在収入がある場合、運用商品を定期預金に設定してもiDeCo(イデコ)の税制優遇のメリットは得られます。

そもそもiDeCo(イデコ)とは、節税しながら資産形成ができる年金制度です。具体的な税制メリットは以下の3つがあります。

iDeCo(イデコ)は掛金が全額所得控除の対象になるという特徴があるため、収入がある場合、定期預金を選んでも所得税・住民税の負担が軽減されます。

実際に、銀行の定期預金を活用するケースと、iDeCo(イデコ)に加入して定期預金で運用するケースのシミュレーションを比較してみましょう。

開始年齢:40歳

年収:500万円

積立期間:25年間

掛金・積立金/月:10,000円

| iDeCo(イデコ)加入時 | 銀行の 定期預金 iDeCo(イデコ)未加入時 |

||

|---|---|---|---|

| 年間 | 所得税軽減額 | 12,000円 | 0円 |

| 住民税軽減額 | 12,000円 | 0円 | |

| 軽減総額 | 24,000円 | 0円 | |

| 軽減総額 (65歳になるまで掛金を積み立てた場合) |

600,000円 | 0円 | |

参考)iDeCo(イデコ)公式サイト『かんたん税制優遇シミュレーション』※外部サイトを表示します。

同じ定期預金を活用する場合でも、iDeCo(イデコ)に加入していれば上の表のように毎月1万円の掛け金の場合、25年間で総額60万円の税制優遇を受けられます。銀行の定期預金と比較し、iDeCo(イデコ)を活用することで税金負担を軽減することが可能です。

ただし、iDeCo(イデコ)で運用する投資商品を100%定期預金にしてしまうことで生じるデメリットもあります。次の章で紹介するデメリットを把握したうえで、iDeCo(イデコ)の加入や運用方法を検討しましょう。

Check!

iDeCo(イデコ)で定期預金のデメリットは以下の3つです。

どのようなことが懸念されるのか、1つずつ解説します。

iDeCo(イデコ)の運用商品を100%定期預金にしてしまうと、現在の金利水準では運用益が少ないために手数料が運用益(利息)を上回りやすくなるため、元本割れの可能性があります。

定期預金は元本保証という堅実性はあるものの、1年定期の金利は0.002%-0.025%(2024年10月現在)と、低金利の状況下では運用益(利息)に期待ができない金融商品だからです。

iDeCo(イデコ)は加入時や月々の口座管理費などの手数料がかかります。具体的な手数料は、以下の4種類です。

| 種類・手数料が生じるタイミング | 支払先 | 手数料(税込) | |

|---|---|---|---|

加入・移換時手数料

|

国民年金基金連合会 | 2,829円/(初回のみ) | |

|

口座管理手数料

毎月の掛金積立を行う場合 |

加入者手数料 | 国民年金基金連合会 | 105円/月 |

| 資産管理手数料 | 信託銀行 | 66円/月 | |

| 運営管理手数料 | 金融機関 | 0~500円程度/月 (金融機関によって異なる) |

|

| 給付事務手数料 給付金を受取るとき |

信託銀行 | 440円/給付毎 | |

還付事務手数料

|

国民年金基金連合会 | 1,048円/回 | |

| 信託銀行 | 440円/回 | ||

iDeCo(イデコ)に加入し、毎月の掛金積立を行う場合、最低でも加入時の2,829円と月々171円(105円+66円)は払わなければなりませんので、運用益に期待できない定期預金の場合は、運用益以上に手数料が引かれてしまう可能性が高くなるのです。

そのため定期預金でiDeCo(イデコ)を始める場合には、金利の状況と手数料をよく確認することがポイントとなります。

ただし、iDeCo(イデコ)には手数料を抑える方法があります。第3章では定期預金を選ぶ時に活用できる戦略を紹介しているので、iDeCo(イデコ)で定期預金を選ぶ方は参考にしてください。

iDeCo(イデコ)で定期預金を選ぶ場合、インフレの影響を受けやすいというデメリットも踏まえておきましょう。

そもそもインフレとは、継続的に物価が上昇することでお金の価値が下がる現象のことをいいます。

インフレになるとお金の価値が下がり、例えばこれまで100円で買えていたものが200円出さないと買えない、という状況になります。

定期預金で堅実に老後資金を作っても、受取時にインフレが進んでいれば、資産価値として下がった状態の現金を受け取ることになる可能性があるのです。

一方、投資信託などの運用益を狙う商品の場合、定期預金以上の運用益が出ることに期待できるため、低金利の状況下では定期預金よりもインフレに対応しやすいといえるでしょう。

このようなお金の価値の変動は、景気や世界情勢、為替、原料の価格など、様々な要因があるため、現在のお金の価値が将来も変わらないという保証はありません。

運用益(利息)が少ない定期預金は、インフレの影響を受けやすいというデメリットは押さえておきたいです。

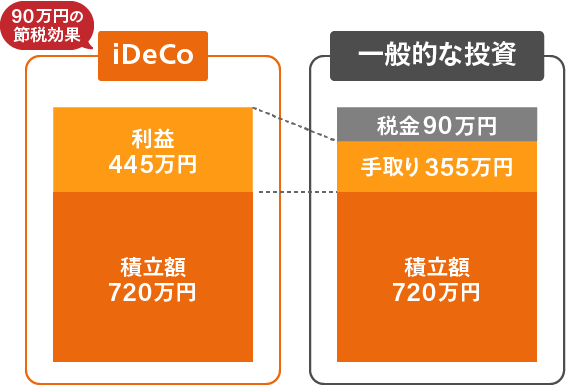

iDeCo(イデコ)を運用益(利息)が少ない定期預金だけで運用すると、メリットの1つである「運用益は非課税」の効果が薄くなり、得られる税制メリットは実質2つになってしまう可能性があります。

そもそも「運用益が非課税」とは、どのような税制メリットであるかを解説します。

本来、金融商品を運用して得た利益には、2024年10月現在、20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の税金がかかります。

もし10万円の運用益を出した場合、20,315円を税金として納めなければなりません。

一方、iDeCo(イデコ)を活用して利益を得た場合、運用益は非課税となります。

運用益が非課税になる節税効果は大きく、例えば35歳からiDeCo(イデコ)を活用して月2万円を年利3%で30年間運用して約445万円の利益を出せた場合、約90万円の節税効果が得られるということになります。

参考)マネックス証券『iDeCo(イデコ)シミュレーション』の結果をもとに画像制作

しかし、金利年0.025%(2024年10月現在)と低金利である現在では、ほとんど運用益に期待できません。

運用益が出なければ「運用益が非課税」という効果も薄れるため、受ける税制メリットは実質2つになるといっても過言ではありません。

iDeCo(イデコ)で定期預金を選ぶ際は、ここで紹介するポイントを押さえた上で運用することが大切です。

定期預金で運用する場合のポイントについて具体的に説明します。

まず1つ目のポイントは、「運営管理手数料」が無料の金融機関でiDeCo(イデコ)口座の開設をする、というものです。

実は、金融機関によってiDeCo(イデコ)口座にかかる手数料の有無や手数料額は異なります。

無料の金融機関もあれば、毎月200円~500円の手数料が差し引かれる金融機関もあるため、手数料負け対策としては、少しでもコストが低い金融機関を選ぶようにしましょう。

マネックス証券は運営管理手数料が無料です。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)をご利用いただけます。

マネックス証券に口座をお持ちの方

2つ目として、掛金を1年分まとめて納付することも、定期預金100%で運用するのであれば取り入れたいポイントです。

1年分まとめて納付すれば、国民年金基金連合会に払う手数料、年額1,260円(税込)を、年105円(税込)に抑えることが可能です。

そもそも、国民年金基金連合会が徴収する月額105円は、掛金の納付に対してその都度かかる手数料です。

そのため、掛金を納付しなかった月には105円の手数料が生じません。年1回まとめて納付すれば、年間でかかる手数料を105円に抑えることができるというわけです。

1年分まとめて納付をする際には別途手続きが必要ですが、書類を提出すれば年間1,155円(11ヶ月分)の手数料を抑えることが可能になります。

ただし、これは定期預金100%で運用する場合のみに有効な方法です。定期預金は株式などに比べて相場の影響を受けにくいので、分散投資をするより、可能であれば年初に一括で納付して、その分の利息を受け取る方が得策だと考えられます。

変動型の投資商品の場合、年1回の拠出にしてしまうとその時の相場の影響を大きく受けてしまうため、株式型と併用して定期預金を運用する場合は毎月積立てる方法がおすすめです。

元本確保型は元本割れがないという意味では安全ですが、2024年10月現在の低金利(0.125%~0.3%程度)の状況ではほとんど資産は増やせません。

iDeCo(イデコ)は掛金が全額所得控除の対象になるため、元本確保型のみでも税制優遇の恩恵を得ることができますが、老後の資産形成を目的とする場合は、運用益に期待ができる元本変動型と組み合わせることで、リスクを軽減しながら運用益によって資産を増やせる可能性があります。

この記事では元本確保型の定期預金でiDeCo(イデコ)の運用を始める場合に知っておきたいことについて解説しました。この記事の概要を簡単にまとめます。

iDeCo(イデコ)は掛金が全額所得税控除の対象になるため、現在収入がある場合は定期預金で運用しても税制メリットを得ることができます。

ただし、定期預金は元本保証という高い安定性があるものの、以下のようなデメリットが懸念されます。

得られる税制メリットや、生じる可能性のあるデメリットを踏まえて定期預金を活用するかを決めるとよいでしょう。

定期預金で運用すると決めたら、手数料負けのデメリットを少なくするために以下のポイントは押さえておくとよいでしょう。

マネックス証券のiDeCo(イデコ)は、投資が始めての初心者の方でも安心して始められるよう、サポートに力を入れています。iDeCo(イデコ)を始めるならぜひマネックス証券をご利用ください。

利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが重要なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、コストを気にせず、iDeCo(イデコ)をご利用いただけます。

数多くの投資信託の中から、iDeCo(イデコ)の特性に合わせて、低コストでありながら、長期的に安定した運用成績が期待できる銘柄を数多く取り揃えしました。

投資初心者の方には難しい銘柄選びでは、iDeCo専用のロボアドバイザーをご用意して、簡単にお客様に最適な銘柄の組み合わせをご提案できるようにしています。また、iDeCo専用ダイヤルにて平日は9:00~20:00、土曜日は9:00~17:00まで受け付けておりますので、お気軽にお問合せができます。

マネックス証券に口座をお持ちの方

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

![]()

COPYRIGHT © MONEX, Inc.