「iDeCo(イデコ)とふるさと納税って、どちらも利用することはできる?」

「ふるさと納税をやっていて、iDeCo(イデコ)も始めたいけれど、両方利用すると損するって本当?」

節税を考える方で、そんな疑問を持っている方も多いのではないでしょうか。結論からいえば、iDeCo(イデコ)とふるさと納税は併用できますし、併用しないよりしたほうがおトクです。この記事では、iDeCo(イデコ)とふるさと納税を併用するにあたって知っておくべきことを解説していきます。

iDeCo(イデコ)は「公的年金に加えて個人が任意で加入する私的年金」で、

といった大きな節税効果が期待できる制度です。

一方ふるさと納税は、「自分が選んだ自治体に寄付を行うことで、その寄付金額の一部が税控除される制度」です。どちらも税金がおトクになることは共通で、あわせて利用しても法的にも何も問題ありません。

ただ、「併用すると損をする」と言われるのにも理由があって、ふるさと納税で税控除を受けられる金額が、iDeCo(イデコ)を併用することで減ってしまうというデメリットはあります。両方を利用したいなら、この点に注意しなければいけません。

まず最初に、

などの基礎知識を説明します。それを踏まえて、

を解説していきます。

まずはiDeCo(イデコ)についてです。

iDeCo(イデコ)は、老後の資金をより豊かにするために、公的年金に加えて個人が任意で加入する私的年金制度です。2001年から運用が始まり、2023年8月末時点での加入者は約306万人(※)まで拡大しています。

※出典:国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入者数等について」

Check!

iDeCo(イデコ)は、加入者が自分で決めた額の掛金を定期的に積立てて、それを金融商品などで運用し、その「積立金+運用益」を60歳以降に年金または一時金として受取る仕組みになっています。

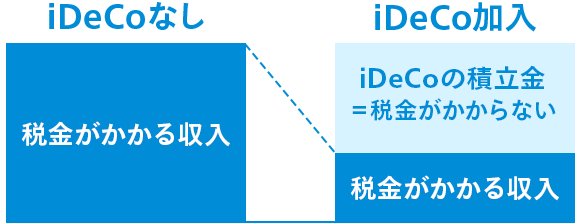

そして、iDeCo(イデコ)の最大のメリットは、以下の3つの税制優遇を受けられる点です。

次にふるさと納税について、基本的な知識をおさえておきましょう。「ふるさと納税」とは、自分が選んだ自治体に寄付を行うことで、その寄付金額の一部が税控除される制度です。「納税」という名称ですが、実際には「寄付」なので注意してください。

寄付先の自治体は、自分のふるさとや思い出の場所、応援したい町など好きなところを選べます。そして、多くの自治体では、寄付をした人に対して特産品などを「返礼品」として送付しています。この返礼品を目当てに寄付する人も多いようですが、本来はモノ目当てではなく、思い入れのある自治体に対する応援やお礼の意味がある制度だということを知っておいてください。

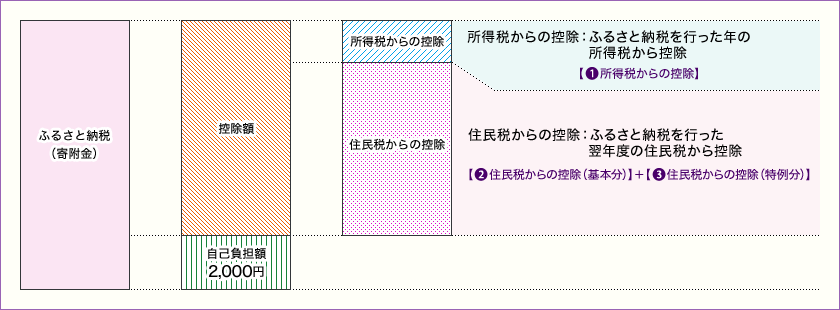

ふるさと納税もまた、節税効果が期待できる制度です。自分で選んだ自治体に寄付をすると、寄付金のうち2,000円を超える部分に対して所得税・住民税の控除が受けられます。

例えば、年収700万円の給与所得者(扶養家族は配偶者のみ)が3万円のふるさと納税を行ったと仮定しましょう。その場合、2,000円を超える部分=2万8000円が所得税と住民税から控除されます。

【控除額の計算方法】

控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

→住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。

控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記③の計算式で決まります。③における所得税の税率は、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率であり、上記①の所得税の税率と異なる場合があります。

③の特例分が住民税所得割額の2割を超える場合は、上記③'の計算式となります。この場合、①、②及び③'の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

出典:総務省 ふるさと納税ポータルサイト「ふるさと納税のしくみ(税金の控除について)」

※外部サイトを表示します。

また、ふるさと納税で全額控除を受けられる寄付金額には上限額があり、それを超えた分については控除されません。この限度額を求める計算式は以下です。

【全額控除されるふるさと納税額(年間上限)の計算式】

個人住民税所得割額 × 20%

100% - 10%(基本分) - 所得税の税率(※)

※令和19年中の寄付までは、所得税の税率は復興特別所得税の税率を加えた率となります。

iDeCo(イデコ)とふるさと納税それぞれについて説明しました。では、これを踏まえた上で、いよいよiDeCo(イデコ)とふるさと納税を併用するケースについて解説していきましょう。

iDeCo(イデコ)もふるさと納税も、どちらも節税効果が期待できる制度です。そもそもこの2つは併用できるのでしょうか?答えは「YES」です。iDeCo(イデコ)とふるさと納税両方を利用しても問題ないですし、その場合はどちらでも税金の優遇を受けられます。

ただ、iDeCo(イデコ)を利用することで、ふるさと納税の税控除を受けられる上限額が下がってしまうため、ふるさと納税のメリットを最大限に受けることはできなくなってしまいます。これについては、次節で詳しく解説します。

前述したように、ふるさと納税には、税控除を受けられる上限額が定められています。この上限額は、課税所得=収入のうち課税される部分の金額によって変わります。課税所得が多いほど上限額が大きく、少なくなると上限額が下がるわけです。

一方でiDeCo(イデコ)は、掛金が全額所得控除されます。そのため、ふるさと納税にiDeCo(イデコ)を併用すると、iDeCo(イデコ)の所得控除によって課税所得が減ります。となると、ふるさと納税の上限額が下がってしまうというデメリットが生じるのです。

ただ、「ふるさと納税の限度額が減る」というデメリットと、「iDeCo(イデコ)による節税効果+ふるさと納税の返礼品」というメリットを比較すると、一般的にはメリットの方が大きいと思われます。

実際にどの程度限度額が変わるのかは、総務省のふるさと納税ポータルサイト「ふるさと納税のしくみ(税金の控除について)」ページ(※外部サイトを表示します。)に掲載されている一覧表などで確認できますので、確認してみるといいでしょう。次節でも、実際にシミュレーションしてみますので、参考にしてください。

では、実際にiDeCo(イデコ)とふるさと納税を併用した場合の、ふるさと納税の上限額がどう変わるかを、総務省のふるさと納税ポータルサイト「ふるさと納税のしくみ(税金の控除について)」ページ(※外部サイトを表示します。)に掲載されている一覧表をもとにシミュレーションしてみましょう。

独身者/夫婦共働き(扶養範囲外)の場合のふるさと納税上限額(目安)

| 年収\iDeCo掛金 | iDeCoなし | 1万円/月 | 2万円/月 | 2万3000円/月 |

|---|---|---|---|---|

| 400万円 | 4万2000円 | 3万9000円 | 3万6000円 | 3万5000円 |

| 500万円 | 6万1000円 | 5万8000円 | 5万5000円 | 5万4000円 |

| 600万円 | 7万7000円 | 7万4000円 | 7万1000円 | 7万円 |

| 700万円 | 10万8000円 | 10万4000円 | 10万1000円 | 10万円 |

片働き夫婦/子供(15歳以下)一人の場合のふるさと納税上限額(目安)

| 年収\iDeCo掛金 | iDeCoなし | 1万円/月 | 2万円/月 | 2万3000円/月 |

|---|---|---|---|---|

| 400万円 | 3万3000円 | 3万円 | 2万8000円 | 2万7000円 |

| 500万円 | 4万9000円 | 4万6000円 | 4万3000円 | 4万2000円 |

| 600万円 | 6万9000円 | 6万6000円 | 6万3000円 | 6万2000円 |

| 700万円 | 8万6000円 | 8万3000円 | 8万円 | 7万9000円 |

このように、iDeCo(イデコ)と併用すると数千円ですが控除上限額が下がっています。ふるさと納税は、上限額を超えた分は控除されませんので、「ふるさと納税をできるだけたくさんしたい」という場合はデメリットに感じるかもしれません。ただ、前述したようにこの数千円の違いとメリット=「iDeCo(イデコ)の節税効果+ふるさと納税の返礼品」とを比べると、メリットの方が大きいかと思います。

上記のふるさと納税の上限額をもとに、iDeCo(イデコ)の掛金によって「ふるさと納税の上限額が減る額」と「iDeCo(イデコ)で軽減される税金の額」を比べてみましょう。

独身者がiDeCo(イデコ)とふるさと納税を併用した場合(目安)

| 年収\iDeCo掛金 | iDeCoなし | 2万円 |

|---|---|---|

| 400万円 | ふるさと納税:4万2000円 iDeCoによる税軽減:なし |

ふるさと納税:3万6000円 →上限額 -6,000円 iDeCoによる税軽減:3万6000円 |

| 500万円 | ふるさと納税:6万1000円 iDeCoによる税軽減:なし |

ふるさと納税:5万5000円 →上限額 -6,000円 iDeCoによる税軽減:4万8000円 |

| 600万円 | ふるさと納税:7万7000円 iDeCoによる税軽減:なし |

ふるさと納税:7万1000円 →上限額 -6,000円 iDeCoによる税軽減:4万8000円 |

| 700万円 | ふるさと納税:10万8000円 iDeCoによる税軽減:なし |

ふるさと納税:10万1000円 →上限額 -7,000円 iDeCoによる税軽減:7万2000円 |

※出所:総務省 ふるさと納税ポータルサイト「2,000円を除く全額が控除できる寄附金額の一覧(目安)」、iDeCo公式サイト「かんたん税制優遇シミュレーション」(※外部サイトを表示します。)を基にマネックス証券作成

これは簡易的なシミュレーションなので、厳密な金額は個別のケースによって変わってきますが、おおよその目安にはできると思います。

例えば、年収400万円の人がiDeCo(イデコ)に月2万円掛けた場合、1年間で軽減される税金の額は約3万6000円です。同じ条件でふるさと納税の上限額を見ると約3万6000円で、iDeCo(イデコ)を併用したことによって上限額は6,000円しか下がっていません。

3万6000円の税金を節約するか、6,000円多くふるさと納税するかを比較すれば、前者を選ぶ人が多いでしょう。となると、iDeCo(イデコ)とふるさと納税を併用することには、やはり節税メリットがあるというわけです。

ただし、前述したようにふるさと納税は、上限額を超えた分には控除がありません。ですから、iDeCo(イデコ)をメインに利用して、ふるさと納税は上限額内に収めるという方法が良いのではないでしょうか。

iDeCo(イデコ)は、公的年金に加えて個人が任意で加入する私的年金制度で、

という税制優遇が受けられます。

ふるさと納税は、自分が選んだ自治体に寄付を行うことで、その寄付金額のうち2,000円を超える部分に対して所得税・住民税の控除が受けられます。

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

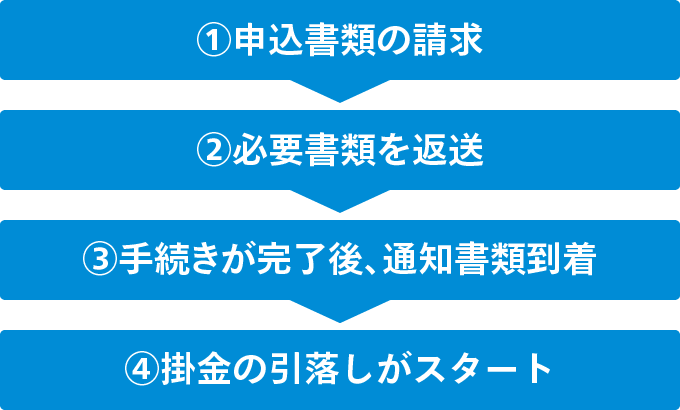

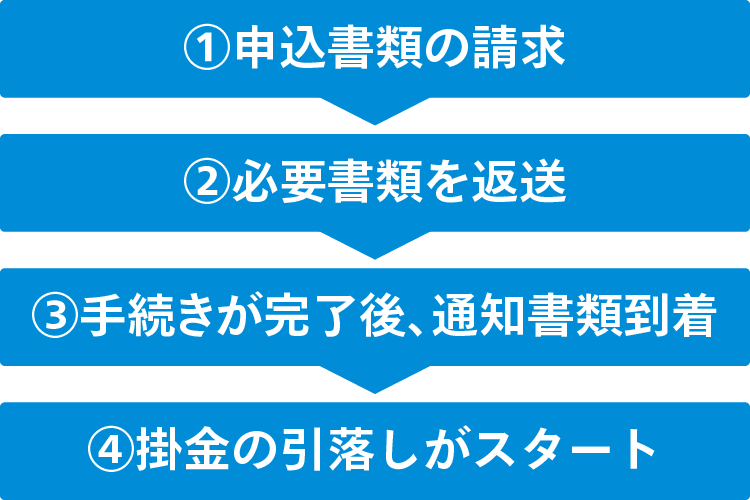

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

![]()

COPYRIGHT © MONEX, Inc.