老後の資産形成のために活用する人が増加しているiDeCo(イデコ)ですが、もしも加入期間中に死亡してしまった場合、積み上げてきた資産はどうなるのか不安に感じる人も多いのではないでしょうか。せっかくコツコツと運用してきた資産は自身で受け取ることができなくても遺族やあらかじめ指定した受取人に受け取ってもらいたいですよね。そこで今回はiDeCo(イデコ)に加入している人や加入を検討している人に知ってほしい死亡時の留意点について解説いたします。

ここではiDeCo(イデコ)の加入者・運用指図者または自動移換者(以下:加入者等)の方が亡くなられた場合について、詳しく解説します。

万が一加入者等が死亡した場合には「死亡一時金」として、iDeCo(イデコ)の資産をまとめて現金化したものが遺族に支給されるようになっています。たとえ遺族が「年金」として受け取ることを望んでも、加入者等の死亡時には一時金として、一括での受け取りとなります。

iDeCo(イデコ)は「個人の財産」として扱われる資産なので、遺族が金融機関に手続きをすることで、配当金等を含めたiDeCo(イデコ)の資産の全額を受け取ることができます。

受け取れる額は、iDeCo(イデコ)は金融商品を運用して資産形成していくものなので加入者等が運用している商品によっては掛金よりも増えていたり、減っていたりする場合もあります。

運用商品が投資信託だった場合、投資信託の時価は日々変動しますが、「死亡一時金」として支給される額は加入者等が死亡した日の時価で支払われるわけではありません。投資信託の運用会社があらかじめ決めている所定の日に売却された金額が支給金額になるため、そのときの相場状況に応じた金額が「死亡一時金」として支給されます。もしも加入者等が60歳を超えて「年金」として分割で受け取っていた場合にも、死亡した際の残額が「死亡一時金」として一括で支払われます。

「死亡一時金」を遺族が受け取る場合、金融機関へ「裁定請求」を行う必要があります。請求手続きをしない限り給付されることはありませんので、注意が必要です。

さらに、「裁定請求を行うタイミング」についても注意が必要です。「死亡一時金」の支給が確定した日が死亡日から3年以内とそれ以上では適用される税法が異なります。更に、5年以上経過すると「死亡一時金」として受け取れなくなります。(相続財産となる)

また、裁定請求をしない場合、法務局に供託されます。

| 3年以内 | 3年以上経過 | 5年以上経過 |

|---|---|---|

| 「みなし相続財産」として 非課税枠が使える |

一時所得として課税対象になる | 死亡一時金を受け取ることは 認められない |

加入者等が死亡した場合は、遺族がiDeCo(イデコ)口座を管理している金融機関(運営管理機関)へ連絡し、手続きを進めていかなければなりません。そのため、iDeCo(イデコ)の資産を遺族へ給付できるようにするには、iDeCo(イデコ)口座の情報を生前に受取人に共有しておくことが大切です。

iDeCo(イデコ)の受取人は個人型年金規約で定められた相続順位、または加入者等が生前に指定した受取人に限ります。次の項目から受取人について詳しく解説するので、iDeCo(イデコ)の運用資産が誰に相続されるのかをご確認ください。また、手続きするタイミングによって異なる支給額の詳しい内容については、この後解説します。

加入者等が死亡した際、iDeCo(イデコ)の資産は現金化され「死亡一時金」として支払われることをご説明しました。そこで気になることは「誰が受取人になるのか?」ではないでしょうか。ここからはiDeCo(イデコ)の加入者等が死亡した際の受取人について解説してまいります。

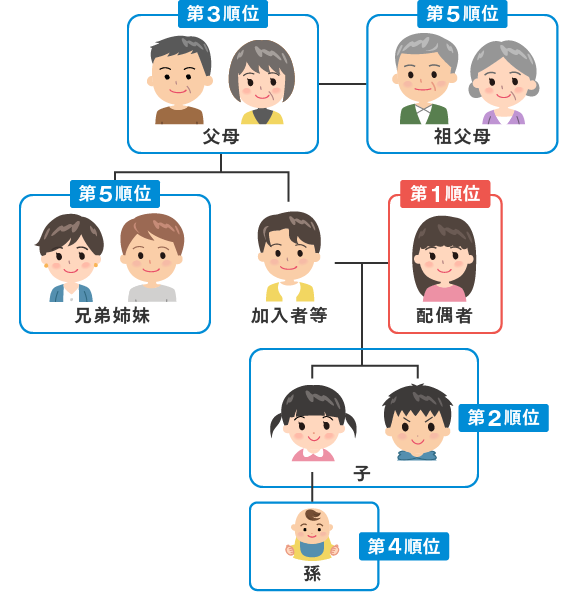

iDeCo(イデコ)の資産は法令で定められている相続順位とは少し異なります。配偶者が優先順位1位に該当することは変わりませんが、第2位以降は「加入者等の収入で生計を維持していた」という点が重要視されるため注意が必要です。

iDeCo(イデコ)の死亡一時金が受け取れる優先順位※は以下のとおりです。

| 1位 | 配偶者 |

|---|---|

| 2位 | 加入者等の収入によって生計を維持していた子、父母、孫、祖父母および兄弟姉妹 |

| 3位 | 加入者等の収入によって生計を維持していた2位以外の親族 |

| 4位 | 2位に該当しない子、父母、孫、祖父母および兄弟姉妹 |

※加入者等が、死亡する前に受取人を指定していない場合

2位以降は「加入者等の収入で生計を維持していた」ことを条件に、子→父母→孫→祖父母・兄弟姉妹の順で優先順位が付けられます。

なお、配偶者は婚姻届出をしていない事実婚の場合でも「加入者の収入で生計を維持していた」ことを証明できる書類があれば対象者になるため、民法の法定相続人と異なることに注意が必要です。

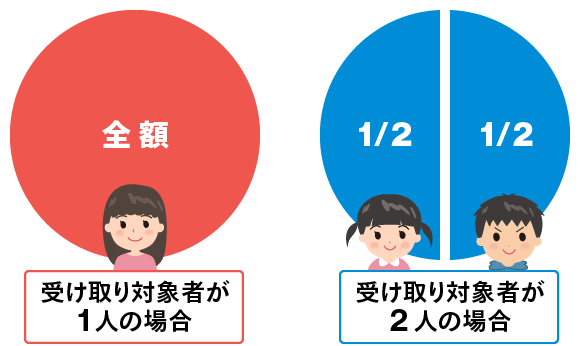

もしも同じ順位に複数の対象者がいる場合には、その人数で等分した資産が振り分けられます。

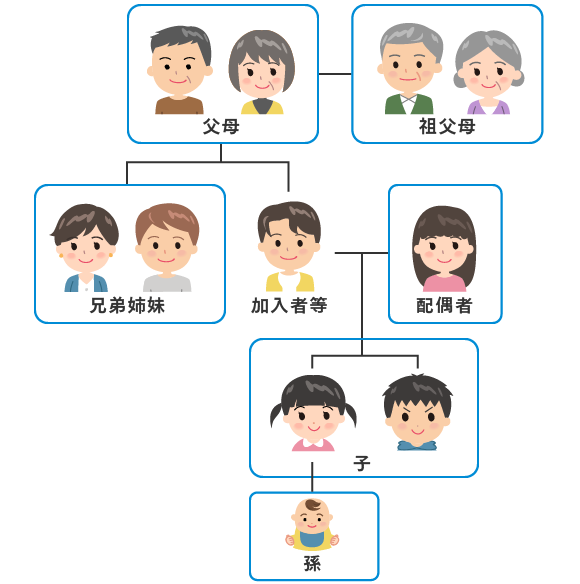

生前にあらかじめ手続きをすれば、前述の受け取り順位に則った方法ではなく、加入者等が指定した受取人に支給されるようになります。ただし誰でも受取人に指定できるわけではありません。

以下の配偶者、子、父母、孫、祖父母または兄弟姉妹が受取人として指定することが認められています。

受取人を指定する場合は運営管理機関、または確定拠出年金の管理を行っている日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T社)へ問合わせて手続きを行ってください。

「死亡一時金」は上に記載した遺族や指定された受取人へ支給されますが、自動的に支給が行われるわけではありません。遺族や指定された受取人が「裁定請求」を行うことで支給されます。

裁定請求は加入者等の状態によって請求先は異なるため、ここからはそれぞれの請求方法について解説いたします。

iDeCo(イデコ)加入者とは、iDeCo(イデコ)口座に毎月の掛金を拠出している人を指します。

一方、運用指図者は何らかの理由で掛金を拠出できなくなったために資格喪失届を提出し、新たに掛金を出すことなく運用のみを行っている人を指します。

| 加入者 | iDeCo(イデコ)口座に毎月の掛金を拠出している人 |

|---|---|

| 運用指図者 | 資格喪失届を提出し、新たに掛金を出すことなく運用のみを行っている人 |

いずれにせよ、iDeCo(イデコ)の口座で運用をしている場合は運用管理機関に遺族または指定された受取人が「加入者等死亡届」を提出します。加入者等が死亡したことを証明する書類の添付が求められるため、写しでも良いので「死亡診断書」など死亡したことが明らかになる書類を添付する必要があります。

さらにiDeCo(イデコ)の記録関連運営管理機関である日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T社)へ「死亡一時金裁定請求書」を提出します。

必要な事務手続きや添付書類は運営管理機関または日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T社)に問合わせを行って進める必要があります。

マネックス証券が運営管理機関の場合のお問合せ先

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合せください

![]() 0120-034-401

0120-034-401

受付時間

【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

自動移換者とは、離職や転職などによって加入資格を喪失し、6か月以内に手続きを行わなかったために自動的に「国民年金基金連合会」へ移換された方のことを指します。

資産の運用ができなくなるだけでなく、管理手数料は引かれ、加入者等期間にも算入されないというデメリットを抱えた状態です。死亡された方がこのような自動移換者であった場合、資産は「国民年金基金連合会」が管理していますが遺族または指定された受取人は運用管理機関に「死亡一時金裁定請求書」を提出する必要があります。

「死亡一時金」の請求は加入者等の状況や、金融機関によって異なりますが、一般的に提出が求められる書類は以下のような書類です。

| 書類名 | 書類例 | 入手先 |

|---|---|---|

| 加入者等死亡届 |

|

運営管理機関 |

| 加入者の死亡を明らかにする書類 |

|

|

| 死亡一時金裁定請求書 |

|

|

それぞれの書類について詳しくご紹介いたします。

出所:国民年金基金連合会 iDeCo(イデコ)公式サイト

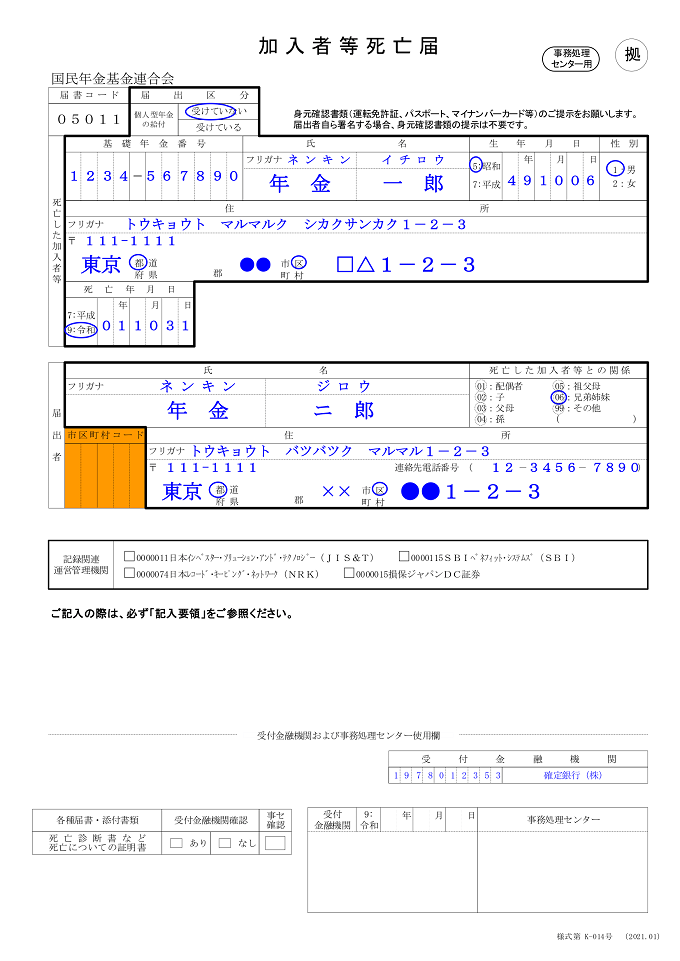

「加入者等死亡届」はiDeCo(イデコ)の加入者等が亡くなったことを運営管理機関へ正式に知らせるための書類です。加入者等の住所や生年月日、死亡年月日、基礎年金番号などの情報と、届出者の情報を記入します。提出時には身元確認として届出者の身元確認書類の提出も求められますが、自筆の場合は身元確認書類の提示を省略できます。

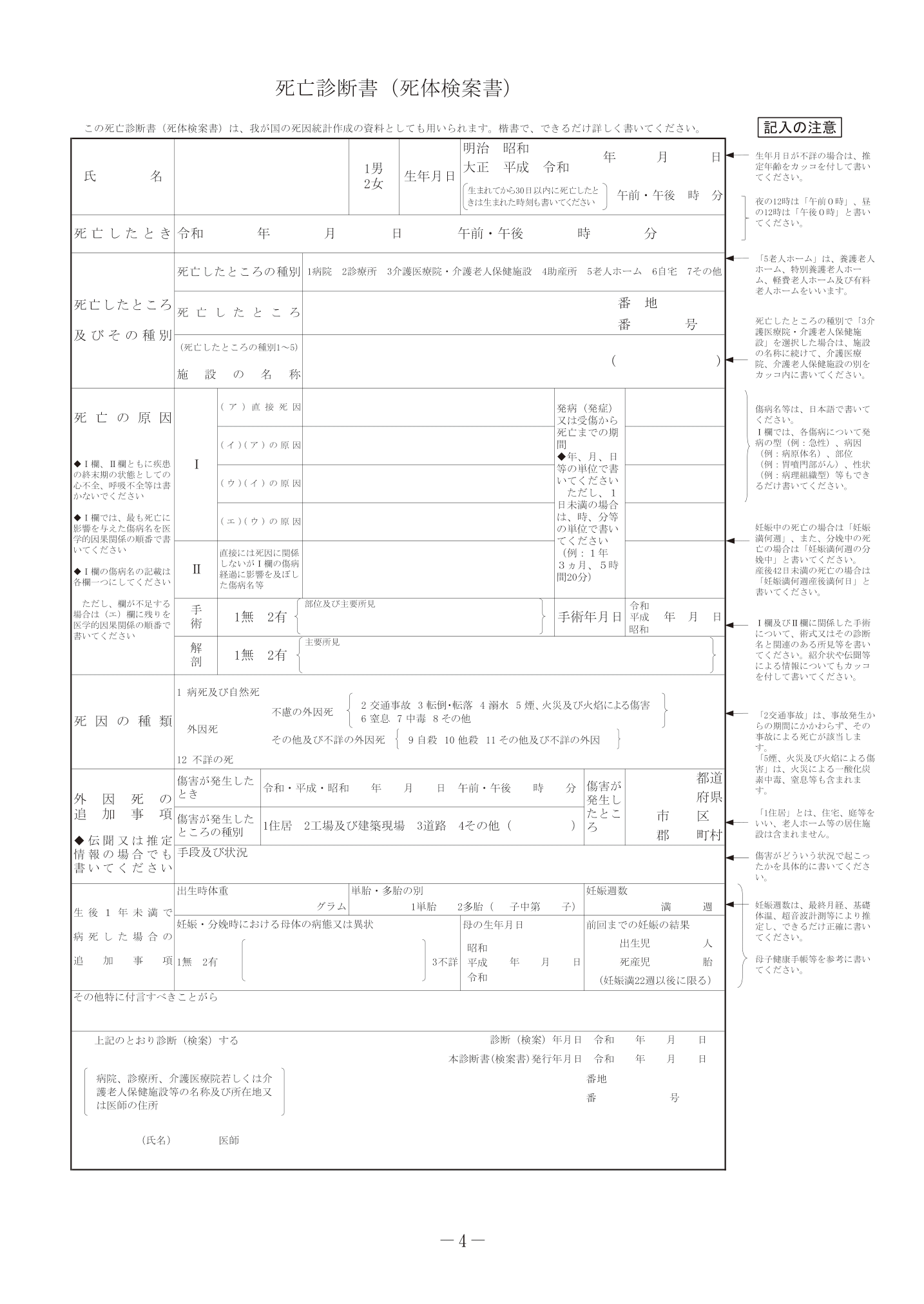

出所:厚生労働省 令和5年度版死亡診断書(死体検案書)記入マニュアル

死亡したことを明らかにできる書類として代表的なものは死亡診断書(死体検案書)です。人は病死や自殺、他殺、事故死など、さまざまな形で死亡する可能性がありますが、どのような形であれ死亡したことを医師や警察医が確認することが必須となっています。

死亡診断書は医師と歯科医師のみが書くことが許されており、死因がはっきりしないなどの理由で司法解剖などが行われた場合は警察医によって死体検案書が交付される仕組みになっています。

いずれにせよ死亡が確認された際は死亡診断書(死体検案書)が交付されるため、入手するための問合せなどは特に必要ない書類です。

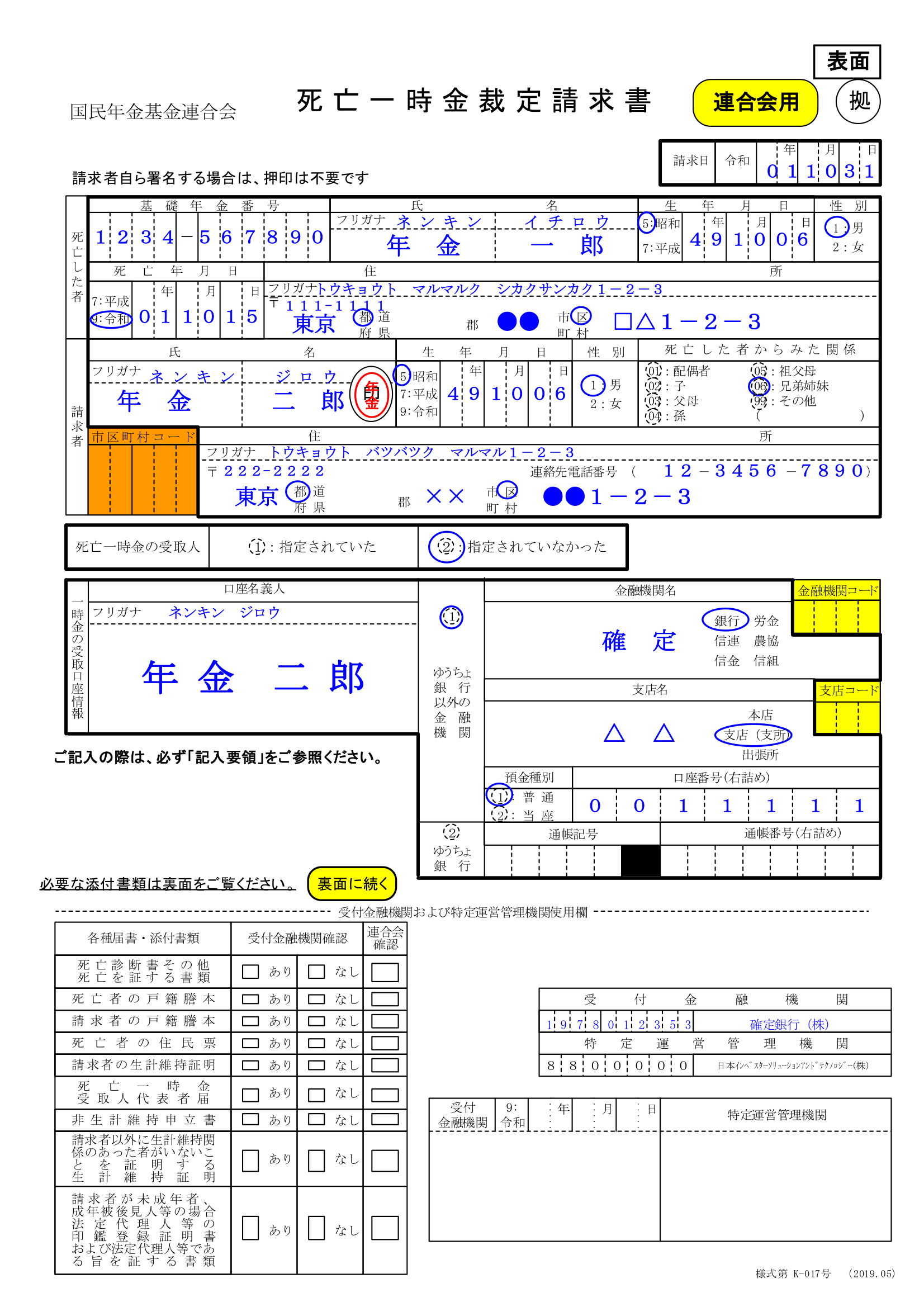

出所:国民年金基金連合会 iDeCo(イデコ)公式サイト

「死亡一時金裁定請求書」は「死亡一時金」の受け取りに必要な書類です。運営管理機関の金融機関から書類を取り寄せてください。マネックス証券が運営管理機関であれば、iDeCo(イデコ)専用ダイヤルにお問合せください。記入方法については書類に添付されていることが一般的です。必要な情報を正確に記入して提出します。

iDeCo(イデコ)の「死亡一時金」は、本来相続財産には該当しませんが、死亡日から、「死亡一時金」の支給が確定した日までの期間によって、相続税の課税対象になったり、一時所得として課税されたりします。

死亡日から「死亡一時金」の支給が確定した日までの期間によって、適用される税法が以下のように異なります。

| 3年以内 | 3年以上経過 | 5年以上経過 |

|---|---|---|

| 「みなし相続財産」として 非課税枠が使える |

一時所得として課税対象になる | 死亡一時金を受け取ることは 認められない |

遺族または指定された受取人へ資産を受け取ってもらうためにも「死亡一時金」の取扱いについて理解を深めておく必要があります。

加入者等の死亡によってiDeCo(イデコ)の資産がみなし相続財産になった場合でも、民法上では相続として認められていないなどの理由から非課税枠が存在します。

ただし、非課税枠には限度額があるため資産すべてが非課税になるとはいえません。非課税枠が適用される計算方法は「死亡退職金」の非課税限度額と同じ以下の計算式を用います。(以下の計算式は生命保険の「死亡保険金」の非課税枠とは別枠となります。)

500万円 × 法定相続人数 = 非課税枠

たとえば、死亡一時金が1,000万円あるとして法定相続人数が3人いた場合の計算式は以下のようになります。

500万円 × 3人 = 1,500万円

1,500万円が非課税枠になるため死亡一時金が1,000万円だった場合には、相続税は課税されません。iDeCo(イデコ)の「死亡一時金」にはこのように税制で優遇されているため、よほど大きな金額ではない限り課税されるケースは比較的少ないといえます。

ただし、このような非課税枠が適用されるのは死亡日から3年以内と限られています。経過した期間によって税制の取り扱いは変化するため注意しましょう。3年超のケースと5年以上経過したケースは以下で解説します。

加入者等の死亡から3年を超えると、「死亡一時金」は「遺族(受取人)の一時所得」であるという扱いに変わります。よって3年以内に受け取る場合とは異なり、以下のような一時所得を割り出すための計算式を用いて課税対象額を計算します。

総収入金額 - 収入を得るための支出額 - 特別控除額 = 一時所得額

(このうちの1/2相当額が課税対象額)

加入者等の死亡日から5年以上経過すると、「死亡一時金」を受け取ることができる遺族(受取人)はいないとみなされます。iDeCo(イデコ)の資産は被相続人の「相続財産」として法務局に供託されます。受け取りの対象範囲内である遺族(受取人)であっても「死亡一時金」を受け取ることは認められず、受け取るには複雑な手続きが必要になります。

仕組みをよく理解して、生前に遺族に共有するなどの対策をすることが大切です。

iDeCo(イデコ)は原則として60歳まで引き出せないというルールがあるからこそ老後の資産形成として適している個人向けの年金制度です。

しかし、加入者等が60歳未満で死亡された場合や、60歳を超えて年金受給中であっても残額がある場合には遺族または指定された受取人が「死亡一時金」として受け取ることができることを本記事ではご説明しました。実は、このようなiDeCo(イデコ)の特別な給付は死亡時だけではありません。

「怪我や病気などの影響で障害が残った場合」と「やむを得ない事由であると認められた場合」にも60歳未満で給付金を受け取ることが認められています。死亡時だけではない「もしも」の事態が発生しても知識がなければ請求することはできないため、給付の種類についての知識を身につけておきましょう。ここからは死亡時以外のそれぞれの給付条件や給付内容について解説します。

障害給付金は、加入者等が障害者として認められた場合に「障害認定日」から75歳の誕生日の2日前までの期間内において、障害給付金を請求することで受け取れる給付金です。障害給付金の支給対象者として認められる障害給付金の受給要件は以下の4つです。

障害給付金の受給要件

もしも怪我や病気によって障害給付金の対象者になった場合、裁定請求を行うことで年齢に関係なく受け取ることができるようになります。

iDeCo(イデコ)は通常「iDeCo(イデコ)に加入した期間が10年になるまでは引き出せない」というルールがありますが、障害給付金は加入期間が満たなくても受け取ることができます。ただし、障害給付金も障害者に認定された時点で自動的に給付されるのではなく、加入者等もしくはその配偶者または3親等以内の親族が請求を行うことが条件です。

死亡時は「死亡一時金」としての受け取りに限定されていましたが、障害給付金の受け取り方は「年金」「一時金」「年金と一時金の組み合わせ」から選ぶことが可能です。

| 年金 | iDeCo(イデコ)の資産を分割して年金として受け取る方法 |

|---|---|

| 一時金 | iDeCo(イデコ)で運用してきた資産をまとめて現金化して受け取る方法 |

| 一時金と年金(併給) | 一部を「一時金」として受け取り、残りを「年金」として分割で受け取る方法 |

iDeCo(イデコ)は、老後の資産形成を目的とした個人向けの年金制度であり、所得控除等の税制優遇を受けることができることから、原則として60歳以降の受給年齢に到達するまで、年金資産を引き出すことはできません。ただし、一定の要件をすべて満たす場合にのみ、60歳未満でも年金資産を引き出すことができ、この取扱いを脱退一時金といいます。

脱退一時金の支給要件は、次の通りですが、請求者の方の資格状況により支給要件が異なる場合がありますので、詳細は運営管理機関にご確認ください。

※国民年金基金連合会 iDeCo(イデコ)公式サイトに遷移します。

老後の安定した生活を目指すために資産形成を行う目的のiDeCo(イデコ)ですが、加入者等が受給の前や年金受給中に亡くなるケースもあり得ます。iDeCo(イデコ)は加入者等が亡くなっても遺族または指定された受取人が受け取ることができるため、資産が無駄になることはありません。

支給対象の遺族

しかし、遺族または指定された受取人がiDeCo(イデコ)の存在を知らなかったり、手続きが必要であることを知らなかったりすれば、せっかく受け取れる資産も受け取ることができません。非課税枠が使える時期のこともしっかり共有しておくことで、加入者等にとっても家族にとっても安心できるでしょう。ただ、「話を聞いていたけど忘れてしまった」「いつか話せばいいと思い先延ばしにしてしまった」というケースもあるかもしれません。

など少しの工夫をすることで、万が一のときに遺族または指定された受取人が見つけやすくなり、行動も取りやすくなります。コツコツと積み上げてきた資産を無駄にしないように準備は整えておくことが大切です。

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。また、制度改正については今後変更となる可能性があります。

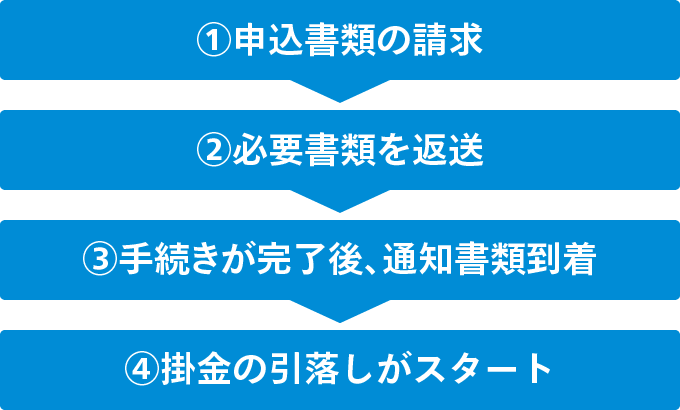

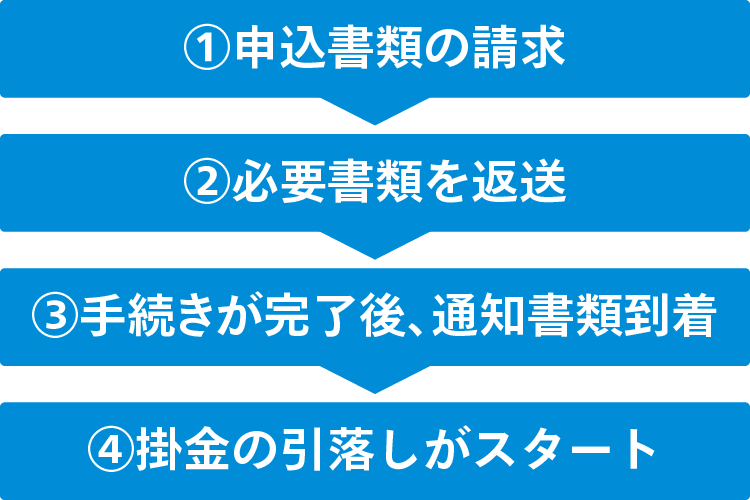

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

![]()

COPYRIGHT © MONEX, Inc.