「将来のためにiDeCo(イデコ)には加入するべき?」

「企業型DCに加入しているけれどiDeCo(イデコ)にも加入した方がいい?」

「会社員ではiDeCo(イデコ)に加入できない人がいると聞いたけれど本当?」

老後の資金について不安を感じている人はiDeCo(イデコ)に加入するかべきなのか迷ってしまいますよね。結論からお伝えすると、iDeCoは会社員であっても前向きに加入を検討することをおすすめします。

今回は会社員がiDeCo(イデコ)を始めるにあたって知ってほしいことをまとめました。会社員の方は最後まで読んでiDeCo(イデコ)での老後の資産づくりの一歩を踏み出しましょう。

会社員にとってiDeCo(イデコ)での資産づくりには以下のようなメリットがあります。

2022年10月以前のiDeCo(イデコ)は、企業型確定拠出年金(企業型DC)を導入している企業に勤めている会社員の加入については、iDeCoとの併用を認める内容を企業規定で定める必要があり、全ての会社員が容易に加入できるものではありませんでした。

しかし、2022年10月に施行された改正確定拠出年金法によりiDeCoの加入条件が緩和され、加入が難しかった会社員の方でも一定の条件を満たすことで、原則加入できるようになりました。ただし、資産づくりがしやすいという特徴が魅力のiDeCo(イデコ)であっても預貯金とは違い、運用商品によっては資産価値の変動リスクがあります。しっかりと基礎知識や注意点をふまえて運用しなければ損をしてしまう可能性があります。

そこで今回は会社員がiDeCo(イデコ)を始めるにあたって知ってほしいことをまとめました。

iDeCo(イデコ)は原則20歳~65歳未満であれば、自営業や会社員、公務員、専業主婦(夫)などの属性に関わらず、加入できる年金制度です(一部加入できない方がいます)。老後の資金づくりを目的としているため、原則として60歳を迎えるまで引き出すことはできないという特徴があります。そのため、貯金が苦手な人であってもコツコツと老後に向けた資産づくりができる仕組みになっています。

ただし、同じ会社員であってもiDeCo(イデコ)の加入が認められない場合や、掛金の上限額は異なります。会社員としてiDeCo(イデコ)の加入を検討しているのであれば知っておいてほしい基礎知識について詳しくご紹介します。

確定拠出年金には個人型のiDeCo(イデコ)と企業型DCがあります。

個人型も企業型も老後の資産形成を目的とした年金制度ですが、以下のように掛け金や手数料などの負担先、金融機関や運用商品の選定方法などが異なります。

| iDeCo(イデコ) | 企業型DC | |

|---|---|---|

自助努力

|

福利厚生

|

|

| 加入の タイミング |

個人の意思 | 会社が企業型DCを導入している場合に加入 |

| 掛金 | 自己負担 | 会社が負担 (マッチング拠出制度がある場合、個人の追加拠出も可) |

| 手数料 | 自己負担 | 会社が負担 |

| 金融機関 | 個人で選択する | 会社が選択する |

| 運用商品 | 個人で選定する | 会社が用意している商品から選定する |

| 積立期間 | 国民年金または厚生年金の被保険者になった年齢から65歳になるまで

※一定の条件あり |

厚生年金被保険者となった年齢から70歳になるまで

※会社によって異なります |

| 掛金の 納付方法 |

個人口座から納付 | 会社が納付 |

| 給付方法 | 一時金または年金受取 | 一時金または年金受取 |

| 加入手続き | 個人で行う | 会社を通じて行う |

受給方法は同じですが企業型DCは福利厚生なので、企業型DCを導入している会社に勤務している会社員が対象になる年金制度です。

一方、個人型のiDeCo(イデコ)は個人の意思が前提で、加入する金融機関や運用商品を自分で選択し、自己負担で掛金を拠出する制度です。勤務先の会社とは関係のない自分の資産を作れることが大きな違いといえるでしょう。

企業型DCへの加入有無と加入している年金制度を調べる方法

企業型DCは自分の意思で加入するわけではないため、勤務先が企業型DCに加入しているのか、加入しているならどのような年金制度なのかを知らない方も多いのではないでしょうか。

企業型DCの加入有無や加入している年金制度を調べたい場合は以下の方法で確認してください。

勤務先で加入している年金制度を把握すれば、iDeCo(イデコ)に加入するべきなのかについても判断できるようになるでしょう。

勤務先が取り入れている年金制度で老後の資金計画は大きく変わるため、iDeCo(イデコ)に加入する・しないに関わらず、この機会にご自身の年金制度について知ることが資産づくりの一歩といえます。

会社員は勤務先が導入している企業型DC(企業型確定拠出年金)によって上限が異なります。ご自身の勤務先の状況と照合しながら当てはまる上限額を知りましょう。会社員の掛金の上限額は以下のとおりです。

| 企業型DCがある iDeCo(イデコ)の加入が認められている |

企業型DCがない | ||

|---|---|---|---|

| 他の企業年金がある | 他の企業年金がない | 他の企業年金がある | 他の企業年金がない |

| 月1万2,000円 | 月2万円 | 月1万2,000円 | 月2万3,000円 |

| (年間 14万4,000円) | (年間24万円) | (年間 14万4,000円) | (年間27万6,000円) |

※iDeCo公式サイトを参考にマネックス証券作成

『他の企業年金』とは、確定給付企業年金や厚生年金基金のことを指します。企業型DCがなくても他の年金制度がある場合、上限は異なるので注意が必要です。

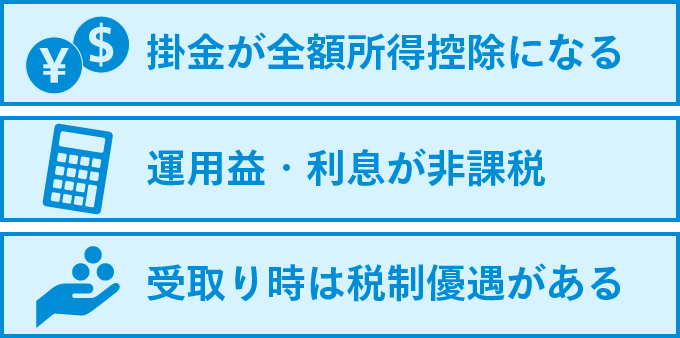

iDeCo(イデコ)には3つの税制優遇措置があるため、他の投資と比べると節税の恩恵を受けられることが最大の魅力といえます。

会社員がiDeCo(イデコ)を始めることで大きな節税効果を得られる仕組みについて解説します。

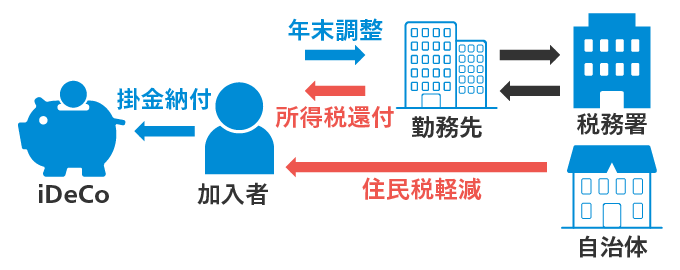

iDeCo(イデコ)に積み立てた分の掛金は全額所得控除の対象になります。年末調整または確定申告を行うことで掛金が課税対象額から差し引かれるため、所得税が軽減できる仕組みとなっています。

さらに、所得税だけで控除しきれなかった分は住民税から差し引かれます。所得税の還付および住民税が軽減されるため、課税対象額の大きい会社員は大きな節税効果を実感できるでしょう。

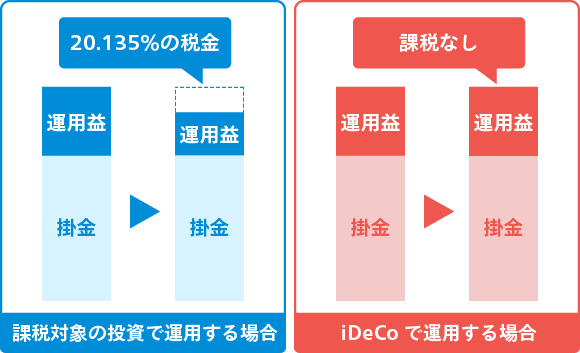

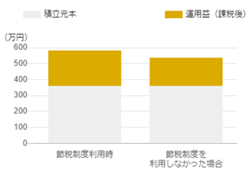

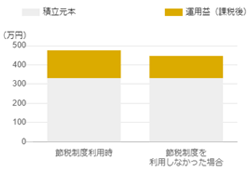

投資信託で運用した場合、運用益から税金が差し引かれることが一般的です。運用益にかかる税率は20.135%と高いため、せっかく運用益が出ても引かれる額が多いことが懸念ポイントです。

一方、iDeCo(イデコ)であれば運用益が出ても課税対象にはなりません。iDeCo(イデコ)は長期的に積み立てていく投資であるため、通常の投資信託に投資する場合と比べると非課税の効果は大きいです。iDeCo(イデコ)で投資を行う方が手元に残る資産を大きくすることが期待できます。

積み立ててきたiDeCo(イデコ)は60歳を過ぎると『老齢給付金』として受取ることが可能になります。受取り方法は以下の3種類です。

| 受取る方法 | 適用できる控除 | |

|---|---|---|

| 一時金 | iDeCo(イデコ)で運用してきた資産をまとめて現金化して受取る方法 | 退職所得控除 |

| 年金 | iDeCo(イデコ)の資産を分割して年金として受取る方法 | 公的年金等控除 |

| 一時金と年金 | 一部を『一時金』として受取り、残りを『年金』として分割で受取る方法 | 退職所得控除と公的年金等控除 |

受取る方法によって控除額の算出方法は異なりますが、どの受取り方法でも控除対象になるため、一定額までは税金がかかりません。iDeCo(イデコ)では運用時から受取り時まで大きな節税効果を得ながら老後に備えた資産づくりができる仕組みがあることが特徴です。

iDeCo(イデコ)は原則20歳から65歳未満までの人が加入できる年金制度ですが、会社員の場合、勤務先の規約や年金制度によってiDeCo(イデコ)に入れないケースもあります。

以下の条件に当てはまっているとiDeCo(イデコ)には加入できないため、注意しましょう。

iDeCo(イデコ)の特徴からもお分かりになるようにiDeCo(イデコ)はメリットが多い年金制度です。

さらに会社員にはiDeCo(イデコ)に加入するべき5つのメリットも存在します。会社員がiDeCo(イデコ)を始めるメリットについて見ていきましょう。

iDeCo(イデコ)に加入すると、転職する際もこれまで企業型DCで積み立ててきた資金を継続して運用することができるようになります。というのも、会社の福利厚生である企業型DCは転職などで中途退職する場合、年金を受取れる年齢に達していなくてもと脱退一時金として受取るパターンがほとんどです。

企業年金によっては通算制度(ポータビリティ制度)を活用して持ち運ぶことができるケースもありますが、通算制度はすべての企業年金が持ち運べるわけではなく、脱退一時金での受取りしか選択肢がない場合もあります。転職をするたびに一時金を受取ることを繰り返すと、老後にはまとまった企業年金も退職金も受取れない事態になってしまいます。iDeCoに加入すると持ち運びができない年金制度でも、これまで企業型DCで積み立ててきた資産を移換して継続することが可能になります。

一時金としてまとまった現金が手元に入ることは嬉しいことではありますが、iDeCoを活用することでいつか来る老後のための資産づくりが続けられるため、転職する可能性のある会社員にはメリットであるといえます。

iDeCo(イデコ)は分散投資と長期投資で安定的な投資が実現できる年金制度です。

分散投資と長期投資の特徴についてご紹介します。

分散投資とは、投資先を1つに限定するのではなく、複数に分けて投資する方法を指します。複数に分散しながら投資を行うことで、1つの投資先の値動きに大きく影響を受けるリスクを抑えることができるため、リスクを分散することが可能になります。

長期投資とは、長期にわたって金融商品を持ち続ける投資のことを指します。

短期的に売買を繰り返す運用方法と比べると収益の振れ幅が小さく、長い目で見て、資産を徐々に大きくすることを期待する投資方法です。一般的に10年以上金融商品を保有することを「長期投資」といい、平均的な収益が安定する傾向にあります。

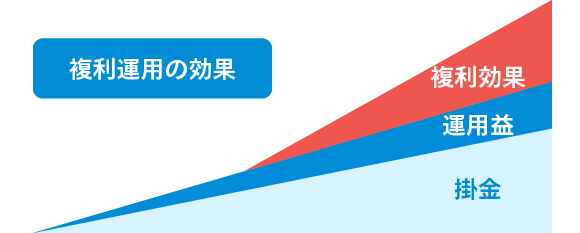

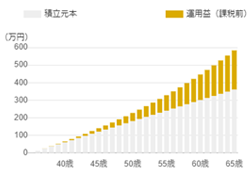

iDeCo(イデコ)で行う資産形成は60歳まで引き出すことができないという特性があるため、iDeCo(イデコ)を始めるタイミングが早いほど、長期投資によってリスクを小さくする効果が期待できます。さらに、長期投資では複利効果といわれるメリットも生まれるため、利益が利益を生む仕組みづくりもできます。

※福利効果のイメージであり、運用内容を保証するものではありません。

このような複利運用の効果を得られる可能性もあるため、長期投資は安定的な資産づくりにつながります。

iDeCo(イデコ)は個人の自助努力で始めるものなので、個人の投資に対する考え方を尊重して金融機関や運用商品、資産配分を決められるという点もiDeCo(イデコ)ならではのメリットといえるでしょう。iDeCo(イデコ)では資産配分をご自身で決めて運用していくことが可能です。

iDeCo(イデコ)の運用商品は、「投資をしたいけれどどんな運用商品を選べばいいか分からない」という初心者向けのものから、「投資は変動リスクが怖い」という理由から元本確保を重視している人、投資にある程度知識があり、積極的に運用を行いたい人まで幅広いニーズに対応できるラインアップから選ぶことができます。

どのような運用商品を選んでも、節税効果を得ながら長期投資できる魅力がiDeCo(イデコ)にはあります。

iDeCo(イデコ)は長期投資であるため、相場の状況を見て売買を行ったりする必要はありません。指定した掛金は自動的に毎月指定口座から引き落とされ、指定した運用商品で自動的に運用されます。

また、iDeCo(イデコ)の加入方法は選ぶ金融機関によって異なりますが、一部の金融機関ではすべてオンラインで手続きを行うことができます。

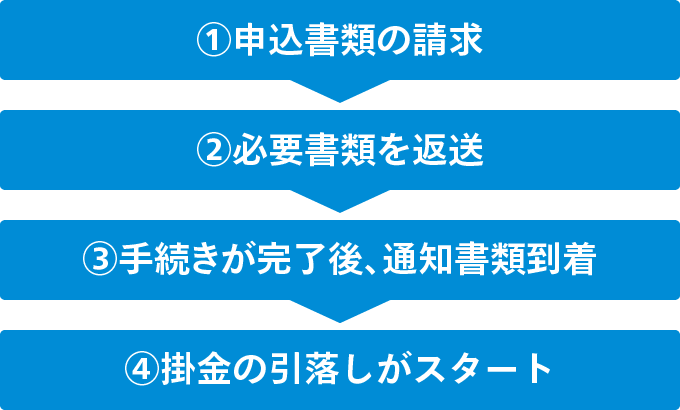

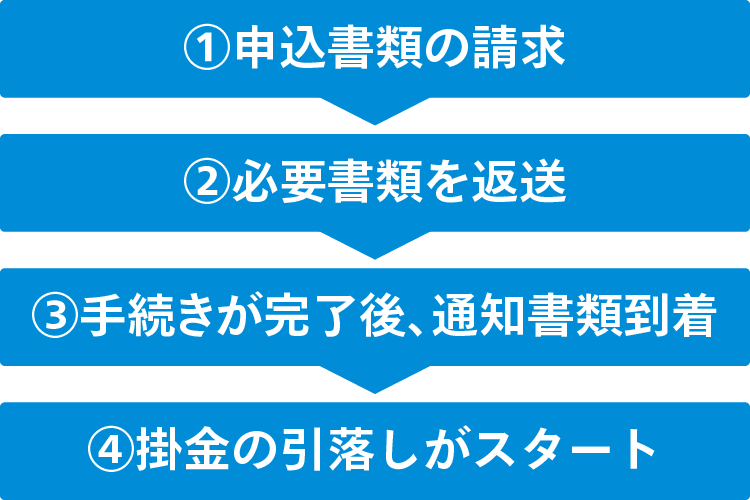

例えば、マネックス証券であればオンラインを利用してわずか4つのステップで申込みから運用スタートを行うことが可能です。既にマネックス証券の証券総合取引口座をお持ちの方はウェブ申込が可能です。

マネックス証券ではわずか4つのステップで運用スタートできる

マネックス証券に口座をお持ちの方

さらに、オンラインを活用している金融機関で開設すればリアルタイムの運用状況を確認することも可能です。

iDeCo(イデコ)の加入手続きに手間がかからなかったり、リスクを分散しながら自動的に長期投資できるという特徴も会社員がiDeCo(イデコ)を始めるメリットであるといえるでしょう。

iDeCo(イデコ)で運用した資産は以下3つのパターンから選んで受取ることができます。

| 受取る方法 | 適用できる控除 | |

|---|---|---|

| 一時金 | iDeCo(イデコ)で運用してきた資産をまとめて現金化して受取る方法 | 退職所得控除 |

| 年金 | iDeCo(イデコ)の資産を分割して年金として受取る方法 | 公的年金等控除 |

| 一時金と年金 | 一部を『一時金』として受取り、残りを『年金』として分割で受取る方法 | 退職所得控除と公的年金等控除 |

受取り方によって適用される控除が異なるため、退職金と兼ね合わせて控除をフル活用しながら資産を受取ることができるようになります。

例えば退職所得控除を活用してiDeCoの資産を受取るとしましょう。まず、退職所得控除額は以下の計算式で算出します。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 |

| 20年超 | 800万円 + 70万円 × (勤続年数-20年) |

※出典:国税庁「No.1420 退職金を受け取ったとき(退職所得)」

(外部サイトを表示します)

勤続年数によって退職所得控除額は異なるため、同じ会社員であっても退職所得控除額は異なります。また、退職金額も会社員によって異なるでしょう。退職金が退職所得控除額に満たない場合はiDeCo(イデコ)を一時金で受取れば、退職所得控除をフル活用して受取ることが可能です。

退職金が多い会社員の場合には年金として受取ると、退職所得控除もフル活用しながら公的年金等控除を活用することができますし、退職所得控除と公的年金等控除を組み合わせて控除を受けることも可能です。

退職金や控除額などそれぞれ異なる状況であっても、控除額を無駄にすることなく受取ることができることは会社員にとって嬉しいメリットであるといえます。

これまでも法改正を行ってきたiDeCo(イデコ)は、多くの人が老後のための資産形成をできるものになりました。税制優遇措置もあることからメリットを見出す人が増え、今では約290万人がiDeCo(イデコ)に加入しています(出所:「iDeCo公式サイト」2023年3月時点)。

「会社員の方もiDeCoを活用して老後に向けた資産形成ができるようにする」という国の意向があり、2022年以降以下のようにiDeCo(イデコ)の改正が行われました。

| 改正前 | 改正後 | |

|---|---|---|

| 2022年4月~ 受給開始時期上限の延長 |

受給開始の上限が70歳 | 受給開始の上限が75歳に延長 |

| 2022年5月~ 加入年齢の拡大 |

60歳未満が加入対象 | 65歳未満に拡大 |

| 2022年10月~ 企業型DC加入者の要件緩和 |

労使の合意なく加入できない | 労使の合意がなくても加入できる |

2022年に行われた改正は会社員にとってメリットがあるため、詳しく解説いたします。

iDeCo(イデコ)は60歳を迎えるとこれまで積み上げてきた資産を受取ることができます。

法改正前の受取り開始年齢は60~70歳までの間の年齢と決まっていましたが、2022年4月以降は受取り開始上限が5年延長され、60歳から75歳までのタイミングで選べるようになりました。

「人生100年時代」と言われている現代は老後のライフスタイルも多様化しています。受給タイミングの幅が広がることで将来設計をより幅広く考えられるようになるでしょう。

法改正前のiDeCo(イデコ)は60歳未満の人に限定された制度でしたが、法改正により2022年5月以降は65歳未満の人を対象に、加入が認められるようになりました。

働き方が多様化している現在は60歳を迎えても働き続ける人が一般的になりつつあるため、年齢の上限を上げる改正が行われる運びとなりました。60歳で退職し、厚生年金(第2号被保険者)ではなくなっても、国民年金(第1号被保険者)に加入することで64歳までiDeCo(イデコ)に加入し、資産形成ができるようになりました。

多くの人が加入できるiDeCo(イデコ)ですが、法改正前の加入条件では約750万人の会社員がiDeCo(イデコ)に加入できないという現実がありました。

会社員が加入条件を満たすことができない理由は"企業型DCとiDeCo(イデコ)の同時加入が企業年金の規約で認められていなかった"ということが挙げられます。しかし2022年10月からは企業型DCの規約による縛りはなくなり、企業型DCに加入している場合でも個人の意思でiDeCo(イデコ)の加入が認められるようになりました。

さらに、現在は会社員がiDeCo(イデコ)に加入する際、必ず事業主証明書を事業主に記入してもらって提出しなければいけないという手間がありましたが、2024年12月からは事業主証明書の提出も不要になります。会社員は手続きの面でもiDeCo(イデコ)に加入しやすくなります。(2023年5月時点)

ただし、企業型DCに個人が掛金を上乗せして拠出しているマッチング拠出を行っている会社員は引き続きiDeCo(イデコ)に加入することができません。マッチング拠出を継続するか、iDeCo(イデコ)に加入して自分で運用するかを選ぶことになります。

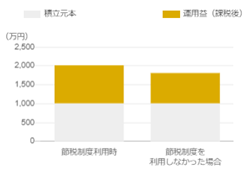

低金利である現代、預貯金で積み立てていくだけでは資産は大きくなりません。預貯金では節税効果も得られないため、iDeCo(イデコ)は老後のための資産づくりに適しているといえます。

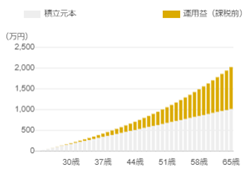

会社員でiDeCo(イデコ)を始めた場合の節税効果や運用資産の推移をみていきましょう。

Aさん(23歳)会社員

勤務先に企業年金がない

2,016万円

累計151万円

(年間36,000円)

205万円

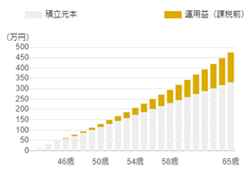

Bさん(35歳)会社員

勤務先に企業型DCがある

583万円

累計54万円

(年間18,000円)

45万円

Cさん(42歳)会社員

勤務先に企業年金(※)がある

※確定給付企業年金や厚生年金基金のことを指します

476万円

累計99万円

(年間43,200円)

29万円

シミュレーション結果について

(出所:マネックス証券ウェブサイト「つみたてNISA・iDeCoシミュレーション」)

勤務先の状況によって掛金の上限は異なりますが、どの会社員でも節税効果が大きく、安定した資産運用ができることが分かりますね。

以下のシミュレーションサイトでは、あなた自身の状況に当てはめてiDeCo(イデコ)で資産運用した場合のシミュレーションが確認できます。入力して資産形成をイメージしてみてください。

iDeCo(イデコ)は会社員にとって多くのメリットがあり、老後のための資産形成をしたいと考えている人におすすめな年金制度です。

ただし、福利厚生の企業型DCと違い、iDeCo(イデコ)は加入者が手数料を負担したり、他の減税制度を併用していることでiDeCo(イデコ)による節税効果を実感できないというケースもあります。

iDeCo(イデコ)に加入するメリットを最大化するために知っておくべき注意点についてご紹介します。

iDeCo(イデコ)を始めるには、iDeCo(イデコ)を扱っている金融機関で口座を開設し、加入時や運用期間中に掛金から差し引くかたちで各機関に手数料を支払う必要があります。

もしも運用益が手数料を下回ると手数料負けしてしまい、資産が大きくなる実感は得られにくいため「手数料はいくらかかるのか」に注目しましょう。

iDeCoの実施者である『国民年金基金連合会』が定めている加入時や運用時にかかる手数料は以下のとおりです。

また、事務委託先金融機関(信託銀行)の口座管理手数料として、毎月66円かかります。

マネックス証券では、多くのお客様にiDeCo(イデコ)を活用して、豊かなセカンドライフを実現していただきたいため、運営管理手数料は0円にしています。

iDeCo(イデコ)は掛金の全額が所得控除になるというメリットがありますが、住宅ローン控除を利用している人やふるさと納税で節税している場合には注意が必要です。

iDeCo(イデコ)と住宅ローン控除やふるさと納税の併用についてご紹介します。

iDeCo(イデコ)は課税対象の所得額を減らすことで所得税を軽減するものです。一方、住宅ローン減税は一定の要件を満たしている場合、住宅ローンの年末時の残高に応じて認められた税額を所得税額から直接差し引くという控除です。

iDeCo(イデコ)の掛金は所得税の納税額が減るというメリットがあるものの、課税対象の所得額が減ることで住宅ローン控除をフル活用できないケースがあります。納税額が少ない場合や住宅ローン控除額が多い場合は住宅ローン控除のメリットを弱めてしまうため、それぞれの節税効果を理解する必要があります。

iDeCo(イデコ)に加入して課税対象の所得額を減らすと、ふるさと納税の控除上限額は下がります。そのため、ふるさと納税で例年と同じように寄付を行った場合でも例年のように全額控除されないケースも出てきます。

控除上限額を超えて寄付を行っても控除の対象にはならないため、iDeCo(イデコ)に加入した際はふるさと納税を行う前に課税所得額や控除限度額の把握をすることがおすすめです。

POINT1

運営管理手数料0円

利用期間が長いiDeCo(イデコ)だからこそ手数料は無視できません。マネックス証券のiDeCo(イデコ)なら、いつまでも運営管理手数料0円でご利用いただけます。

POINT2

厳選された商品ラインアップ

投資経験の無い人でも資産づくりしていただけるよう、iDeCo(イデコ)の特性に合わせて運用商品を厳選しました。低コストでありながらも安定した運用を目指せる銘柄を取り揃えています。

POINT3

万全のサポート体制

マネックス証券はお客様に安心してサービスを利用していただけるよう充実のサポート体制を整えています。不明点がある場合はiDeCo(イデコ)専門スタッフが対応する専用ダイヤルをご利用ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

![]() 0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

マネックス証券に口座をお持ちの方

iDeCo(イデコ)は長期分散投資と言われる方法でコツコツと積み立てながら資産を大きくするものです。自動で運用できるため、投資初心者や忙しい会社員でも始めやすいという魅力があります。

さらに、会社員は所得税や住民税など多くの税金を納付しているため、iDeCo(イデコ)を活用することで節税しながら効率的に老後のための資産形成ができるようになります。

企業型DCに加入している会社員は、2022年に行われた法改正により、一定の条件を満たすことで、原則加入できるようになりました。

(マッチング拠出を行っている加入者はiDeCo(イデコ)不可)。

iDeCo(イデコ)に加入するかどうかを判断するためにも、まずは自身が加入している企業型DCについて理解を深め、老後の資金計画をしていきましょう。

iDeCo(イデコ)は会社が運用を行う企業型DCとは違い、自身で運用商品を選定し、手数料を払って運用を行うものです。選ぶ運用商品によっては元本割れしてしまうような商品もあるため、今回の記事を参考にしながらiDeCo(イデコ)の加入をご検討ください。

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

![]()

COPYRIGHT © MONEX, Inc.