「iDeCo(イデコ)の掛金に上限額はある?」

「公務員で、iDeCo(イデコ)に月1万2,000円の上限額いっぱいを積立てているが、今後は上限額が上がると聞いた、それは本当?」

iDeCo(イデコ)の加入者の方または加入を検討している方で、このような疑問を持っている方も多いのではないでしょうか。

そこでこの記事では、iDeCo(イデコ)の上限について知っておきたい情報を詳しく解説します。

iDeCo(イデコ)は「確定拠出年金」の一種で、いわば「私的に積立てる年金」制度です。個人が掛金を積立てて運用し、老後にそれまでの「積立金+運用益」を年金や退職金のような形で受け取ることができます。老後の備えになるとともに、以下に記載した3つの税制優遇を受けられるのが特徴です。

iDeCo(イデコ)3つの税制優遇

中でも大きなメリットがあるのが、一番目の「掛金全額が所得控除の対象になる」ことです。iDeCo(イデコ)の掛金として拠出した金額は、その年の所得額からまるまる差引くことができます。そのため、所得が少なくなり所得税と住民税が安くなります。

例えば、年収350万円の人が「毎月2万円ずつ=年間24万円」をiDeCo(イデコ)に積立てると仮定します。この場合、24万円全額が所得控除され、

と、年間合計で3万6,000円もの税負担を軽減できるのです。

※国民年金基金連合会 iDeCo公式サイト「かんたん税制優遇シミュレーション」で計算(外部サイトにリンクします。)

この仕組み上、iDeCo(イデコ)の掛金が多くなればなるほど税金負担の軽減も大きくなります。ただ、iDeCo(イデコ)の掛金額には上限があり、際限なく積立てることはできません。その上限額は職業によって以下のように定められています。

職業ごとの掛金の上限

※企業型DC(企業型確定拠出年金)は、iDeCo(イデコ)と同じく確定拠出年金の一種ですが、企業が掛金を毎月積立てて加入者である社員が運用を行います。

上記の通り、通常会社員であれば月額2万3,000円、年額27万6,000円までしか積立てることができません。さらに、企業が従業員のために掛金を積立てる年金制度「企業型DC」に加入している場合は、iDeCo(イデコ)の上限額はさらに少ない月額2万円、年額24万円までに抑えられています。

ただ、この上限額が2024年12月に一部引き上げられるという朗報があります。これについては次の項目でご説明いたします。

iDeCo(イデコ)は2001年から始まった制度ですが、これまでの間に何度か制度の改正がありました。

今後もいくつかの改正がすでに決まっていますが、そのうちのひとつが企業型DCや企業年金(DB)に加入している会社員・公務員の「掛金の上限額引き上げ」です。公務員や企業年金(DB)加入者がiDeCo(イデコ)に加入する場合、現在は、

となっています。

ところが次のように、2024年12月に掛金上限額の引き上げが以下のように予定されているのです。

| 現行 | 2024年12月改正 | |

|---|---|---|

| 企業型DCのみ加入 | 5万5,000円/月から企業型DCの事業主掛金額を控除した額 | 5万5,000円/月 ー(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額) 上限は2万円/月 |

| 上限 2万円/月 | ||

| 企業型DCおよびDB等の他制度に加入 | 2万7,500円/月から企業型DCの事業主掛金額を控除した額 | |

| 上限 1万2,000円/月 | ||

| DB等の他制度のみに加入 (公務員を含む) | 上限1万2,000円/月 |

特に公務員の場合は、現状ではどうしてもiDeCo(イデコ)は月1万2,000円までしか掛けられませんでした。それが将来2万円になるのは大きなメリットです。例えば、「年収500万円/30歳」の人の場合を仮定すると、

となり、約2万円も税金負担の軽減ができます。もちろん、掛金が増やせるということは老後に受取れる金額も増える可能性があるということです。

と、積立総額に大きな差が生まれます。

※国民年金基金連合会 iDeCo公式サイト「かんたん税制優遇シミュレーション」で計算(外部サイトにリンクします。)

ここまで、iDeCo(イデコ)の掛金上限についてご説明しました。最後に、本記事の要点を以下にまとめます。

以上の点を踏まえて、iDeCo(イデコ)をより有利にご利用ください。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

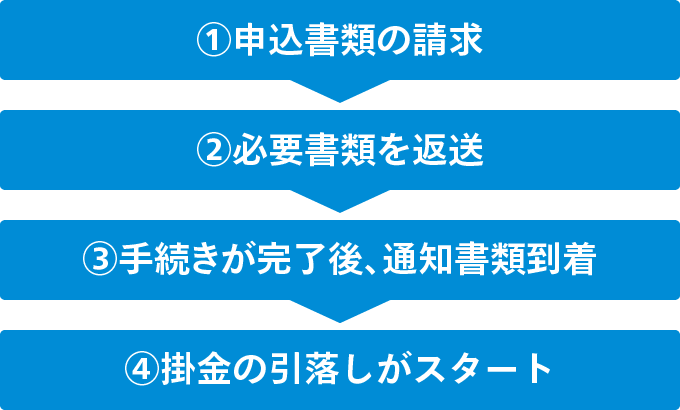

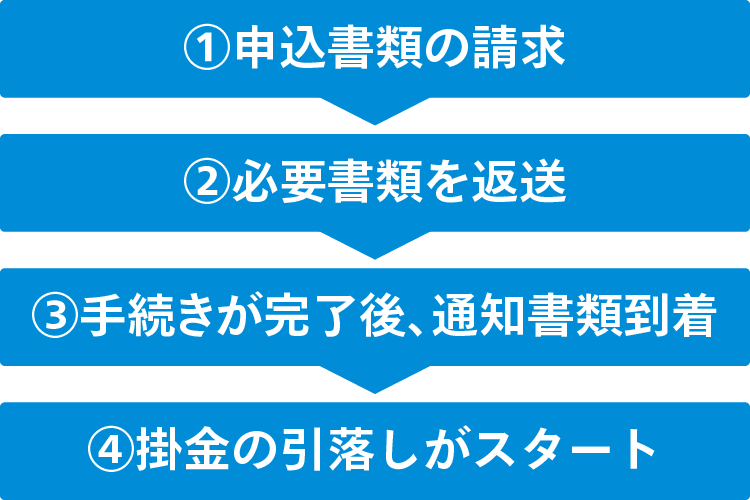

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

![]()

COPYRIGHT © MONEX, Inc.