「iDeCoの運用利回りって、どれくらいがいいの?」

「iDeCoの運用利回りの平均がわからない…」

と、お悩みではありませんか?

iDeCo(イデコ)の運用利回りは、過去の実績からみると平均で3~5%程度のものが多くなっています。

(※ここでいう利回りとは、一年間の運用成績を指しています。)

ただし、iDeCoの運用利回りは毎年一定ではありません。

場合によっては運用利回りがマイナスになってしまうこともあり、運用商品を変更するなどしなければ、運用利回りによって将来受取れる年金の額(運用成果)が大きく変わる可能性があります。

本記事では、iDeCoの運用利回りについて詳しく解説するとともに、運用利回りが大きく下がってしまったときの対処法などについて解説します。

本記事を読み、iDeCoの運用利回りや、運用商品の選び方などを理解し、iDeCoを運用する参考にしてください。

冒頭で述べたとおり、iDeCo(イデコ)の運用利回りの平均は3~5%程度です。

運用利回りによって運用成果にどの程度の違いがでるか見てみましょう。ここでは、iDeCoに毎月5,000円ずつの掛金を拠出していると仮定します。

| 利回り (年率) | 0% (元本のみ) | 3% | 5% |

|---|---|---|---|

| 1年後 | 6万円 | 6万円 | 6万円 |

| 3年後 | 18万円 | 18万円 | 19万円 |

| 5年後 | 30万円 | 32万円 | 34万円 |

| 10年後 | 60万円 | 69万円 | 77万円 |

| 20年後 | 120万円 | 164万円 | 205万円 |

| 30年後 | 180万円 | 291万円 | 416万円 |

(出所:マネックス証券iDeCoシミュレーションにて試算)

iDeCoが3~5%の運用利回りで運用され続けた場合は、このような運用成果が期待できます。

ただし、iDeCoの運用利回りは毎年一定ではありません。一口にiDeCoといっても、運用商品によって利回りが異なります。

冒頭で、利回りによって将来受取れる年金の額(運用成果)が大きく変わると解説しましたが、つまりiDeCoの運用成果は、どの運用商品を選ぶかによって大きく変わってきます。

iDeCo(イデコ)の運用利回りや、運用商品によって利回りが異なることについて紹介しましたが、これは毎年一定ではありません。相場には下落局面があり、場合によっては利回りがマイナスになってしまうこともあります。

もちろん、時には利回り10%を超えるような大きな上昇局面もありますが、例外的なケースをあらかじめ知っておかないと、下落した際に慌ててスイッチング(それまで運用していた商品を売却し、他の商品を購入すること)をしてしまうなど、かえって損になる判断をしてしまうかもしれません。

基本的には利回りが大きく変動したとしても、それは一時的なものにすぎません。数年間、保有し続ければ徐々に元の利回りに戻って来る可能性があります。

以下でiDeCoの運用利回りが大きく変動する6つのケースを紹介します。

それぞれ、例を挙げて解説していきます。

2008年のリーマンショックやかつて日本で起こったバブル崩壊に起因する株価暴落があると、基本的にiDeCoの運用利回りは大きく下がります。ひとつの暴落をきっかけに、次々と連鎖して暴落が続き、iDeCoの運用商品へも影響を及ぼす可能性があるからです。

1990年初頭に日本で起こったバブル崩壊では、株価はピークから63%ほど下落しました。

バブル崩壊の原因は、過熱した投資により実質を伴わない株価上昇があったためです。あるとき、バブル(泡)が弾けるように、実質の価格に引き戻されることになります。

このように、過熱した株価はあるとき暴落を引き起こし、iDeCoの運用利回りを大きく下げることがあります。

2020年に中国で始まった新型コロナウイルスの大流行のような世界的なパンデミックがあると、iDeCoの運用利回りは大きく下がる可能性があります。感染拡大により世界経済が停滞することで、iDeCoの運用商品にも影響があるからです。

日本では、新型コロナウイルスの感染者が増え始めた2020年1月中旬から、2ヶ月で株価が30%値下がりしています。その後も世界中で流行を抑えるために外出や行動を制限するロックダウン(都市封鎖)が行われました。日本でも緊急事態宣言やまん延防止対策などの措置が取られています。

結果的に世界経済は大きく減速し、iDeCoの運用利回りも大きく下がりました。このように、パンデミックは世界経済を停滞、減速させるため、iDeCoの運用利回りを大きく下げることがあります。

2001年にアメリカで発生した同時多発テロのような戦争・テロがあると、iDeCoの運用利回りは大きく下がります。戦争・テロが発生した国で経済が停滞するのに加えて、周辺国や世界中へ波及し、iDeCoの運用商品にも影響があるからです。

当時のダウ平均株価と米ドル円の値動きをみると、取引再開後株価は大きく値下がりし、テロ発生前と比べて一時15%近く下落し、リスク回避の円高が進みました。

また、2022年にロシアがウクライナへ侵攻した際も、世界中の株価が大きく下落しています。当時は日本の株価が7%ほど下落しました。

このように、戦争やテロがあると、iDeCoの運用利回りは大きく下がります。

急激な為替の変動があると、iDeCoの運用利回りが大きく下がることがあります。これは、iDeCoの運用商品の中に外国株・債券が含まれているものがあるからです。

特に、急激に円高になったときは、外国株や債券を扱う運用商品は大きく利回りが下がってしまうことがあります。2024年1月時点では円安局面ですが、逆に円高になった場合を考えてみましょう。

米ドル/円が、140円から130円に10円の円高となった場合、約7%の下落になります。もし、外国の株に7%の利回りがあったとしても、相殺されて実質的な利回りは0%になってしまうのです。

厳密にいうと、為替変動には様々な要因があるため、これと同じような状況が起こることは稀です。しかし、円高になると外国株や債券を含む商品は大きく利回りが下がります。

V字回復とは、上記で述べたような要因により大きな下落があった後、V字を描くように急激に回復することです。

新型コロナウイルスの流行により数年間経済がストップしましたが、日経平均株価は下落の翌年(2021年)にはコロナショック前の株価水準に回復しました。

しかしこれは、前年度に大きく下がっているからこそ起こる大きな上昇で、一時的なものです。毎年10%以上の上昇が続くケースはそう多くありません。

このように、V字回復によりiDeCoは大きく運用利回りが上がることがあります。

発展途上国の中で、高い経済成長を遂げている国々を「新興国」と呼びます。新興国の成長により、iDeCoの運用商品も影響を受けて一時的に利回り20%、30%を超えることもあるでしょう。

このように、新興国の成長が、iDeCoの運用利回りの変動に繋がる可能性があります。

続いて、iDeCo(イデコ)の運用利回りをどうしたらよいか、どんな運用商品を選べばよいか、解説していきます。

紹介するパターンは、次の3種類です。

自分はどれに当てはまるのか、一緒に考えてみてください。

iDeCo運用利回りを上げたい人は、新興国の株式で運用する商品を少量組み合わせるのがオススメです。新興国の株式はリスクも高いですが、100%以上の利回りになることがあるなど、大きな利益を得られる可能性があるからです。

数年前まではBRICSと呼ばれる国々が新興国として知られていましたが、これらの国では、過去20年で株価が5倍(利回り500%)、10倍(利回り1,000%)になるような企業もあります。

しかし、リスクも高く、紛争や内戦などの政情不安により大きく下落する可能性もあります。そのため、新興国の株のみや高い比率で運用するのではなく、ほかの運用商品の中に少量組み合わせるようにするのが良いでしょう。

iDeCoの運用利回りを上げたい人は、新興国の株式で運用する商品を少量組み合わせてみていかがでしょうか。

iDeCoの運用利回りがマイナスになっている人は、まずその原因を探り、それを解消できるよう対策しましょう。

| 考えられる原因 | オススメの対策 |

|---|---|

| 日本株100%になっている | 外国株の運用商品を混ぜる |

| 新興国株100%になっている | 新興国株はメインで運用せず、ほかの運用商品の中に少量組み合わせる |

| 株価暴落 | 積立を継続する |

| パンデミックや戦争・テロ | 積立を継続し、徐々に回復してくるのを待つ |

| 円高 | 日本株など円建ての運用商品の割合を増やす |

iDeCoが元本割れをするのはいやという人は、「元本確保型商品」を運用するのがオススメです。元本確保型商品は、掛金として拠出した元本を全額受取れるように設計された商品だからです。

ただし、元本確保型商品は金利がとても低く、1%未満のものが多いです。金利が1%未満だと、ほとんど運用益は期待できず、定期預金とあまり変わりません。

なお、iDeCoでは毎月口座管理手数料がかかります。元本確保型商品といっても運用する金額によっては手数料を差し引くと元本を下回ってしまう可能性があります。

そのため、100%元本確保型商品で運用するのではなく、他の商品と組み合わせて運用を行ってはいかがでしょうか。

2023年3月時点で、マネックス証券のiDeCoの運用商品の取扱銘柄は28本あります。これからiDeCoを始める人や、すでに始めているが運用商品の見直しをしたいとお考えの人は、この章を参考に運用商品を選んでみてはいかがでしょうか。

ここまでで、iDeCo(イデコ)の運用利回りとは何か、また、運用利回りが大きく下がる原因などについて、ご理解いただけたのではないでしょうか。すでにiDeCoを始めている人は、ご自分のiDeCoの運用利回りが、現在どのくらいになっているか、気になっている方も多いのではないでしょうか。

次に、ご自分のiDeCoの運用利回りを計算する方法について解説します。iDeCoの運用利回りを計算する手順は、次の3STEPです。

ぜひ、ご自分のiDeCoの運用状況を見ながら、運用利回りを計算してみてください。

「元本」とは、iDeCoに拠出した掛金の合計です。

毎月5,000円ずつ拠出していて、iDeCoを始めて5年経っている人なら、

元本 = 5,000円 × 12ヶ月 × 5年 = 30万円

となります。

※「元本」(掛金の合計)はiDeCoのポートフォリオやレポートなどで確認できます。

「運用益」とは、iDeCoで運用した結果、増えた分の金額です。

運用成果(合計資産額)から元本を引くか、元本の確認と同様に、ポートフォリオやレポートなどで確認できる場合があります。

仮に、運用成果が35万円になっているとして、先ほどの元本30万円を引いてみましょう。

運用益 = 運用成果35円 - 元本30万円 = 5万円

先ほどの「元本」と「運用益」、そして「iDeCoの経過年数」から、運用利回りを計算します。

運用利回り =(運用益5万円 ÷ 元本30万円)×100 ÷ iDeCoの経過年数5年 = 3.3%(年率)

これで、iDeCoの運用利回りを計算することができました。

ここまでで、iDeCo(イデコ)の運用利回りについて詳しく解説してきました。さっそく、将来のためにiDeCoを始めようと思われた人もいらっしゃるのではないでしょうか?

もし、これからiDeCoを始めるなら、【マネックス証券】がオススメです。

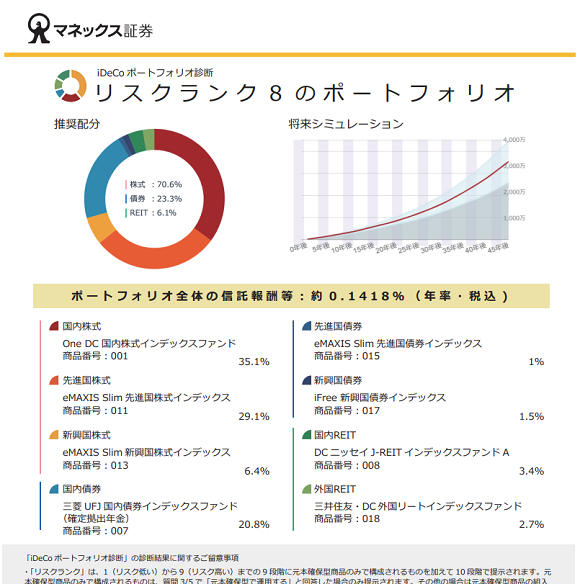

マネックス証券では、「iDeCo専用ロボアドバイザー」と呼ばれる【iDeCoポートフォリオ診断】が無料で使えるため、初心者の人にオススメです。

※上記に記載の結果は診断の一例です。

(出所:マネックス証券の「iDeCoポートフォリオ診断」)

年齢や運用方針などのかんたんな質問5つに答えるだけで、リスク許容度に合わせた詳細なポートフォリオを提案し、運用商品や割合をピックアップして教えてくれるため、

投資経験が浅く「どれを選べばよいかまったくわからない…」と悩んでいる人にも、

投資経験は豊富でも「たくさんある商品の中から商品を選ぶのが面倒くさい…」と悩んでいる人にも、

ピッタリのサービスになっています。

これからiDeCoを始めようと思っている人は、ぜひ、マネックス証券で始めることをオススメします。

マネックス証券に口座をお持ちの方

本記事では、iDeCo(イデコ)の主に運用利回りについて解説しました。最後に、記事の内容をおさらいしましょう。

まず、iDeCoの運用利回りは、平均で3~5%程度とお伝えしました。

(※ここでいう利回りとは、一年間の運用成績を指しています。)

運用利回りが違うと、将来受取れる年金の金額が大きく変わってきます。

| 利回り(年率) | 0%(元本のみ) | 3% |

|---|---|---|

| 5年後 | 30万円 | 32万円 |

| 10年後 | 60万円 | 69万円 |

| 30年後 | 180万円 | 291万円 |

(出所:マネックス証券iDeCoシミュレーションにて試算)

次に、iDeCoの運用利回りは数年に一度、大きく変動する場合があることを解説しました。ただし、あくまでも一時的なものなので、そのまま保有し続ければ、数年で運用利回りが元に戻ってくる可能性があります。

iDeCoの運用利回りが大きく変動するのは、主に次の6つのケースです。

| 株価暴落 | 日本のバブル崩壊(1990年代)で、株価は63%ほど下落 |

|---|---|

| パンデミック | 新型コロナウイルスの流行(2020年)で、日本の株価は30%ほど下落 |

| 戦争・テロ | アメリカ同時多発テロ(2001年)で、アメリカのダウ平均株価は15%ほど下落 ロシアのウクライナ侵攻(2022年)で、日本の株価は7%ほど下落 |

| 為替変動 | 米ドル/円が140円から130円のように10円の円高になると、7%の下落となる |

| V字回復 | コロナ禍後の経済復調のように、一時的に利回り10%以上の運用商品が増えることもある |

| 新興国の成長 | 利回りが一時的に20%、30%を超えることも多くみられる

※ただし元本割れリスクも高い |

これを踏まえて、どんなiDeCoの運用商品を選ぶべきか、パターン別に商品の選び方や対応方法などについて解説しました。

| iDeCoの運用利回りを上げたい人 | 「新興国株で運用する商品を少量組み合わせる」

新興国株は100%を超える利回りになることもあるが、その反面リスクも高いので、少量だけ混ぜるのがよい |

|---|---|

| iDeCoの運用利回りがマイナスになっている人 | 「まず原因を割り出す」 原因にふさわしい対処をする |

| 元本割れしたくない人 | 「元本確保型商品」

掛金として拠出した元本を全額受取れるように設計した商品を活用する |

最後に、すでにiDeCoを始めている人のために、iDeCoの運用利回りを計算する方法を解説しました。

| STEP1 | 元本を計算する |

|---|---|

| STEP2 | 運用益を計算する |

| STEP3 | 運用利回りを計算する

運用利回り = (運用益 ÷ 元本)×100 ÷ iDeCoの経過年数 |

本記事を読んでくださった人は、iDeCoの運用利回りや、運用利回りが大きく変動する原因、またiDeCoの運用商品の選び方や、運用利回りの計算方法についてご理解いただけたのではないでしょうか。

この記事が、安心した老後を送るための手助けになることを願っています。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

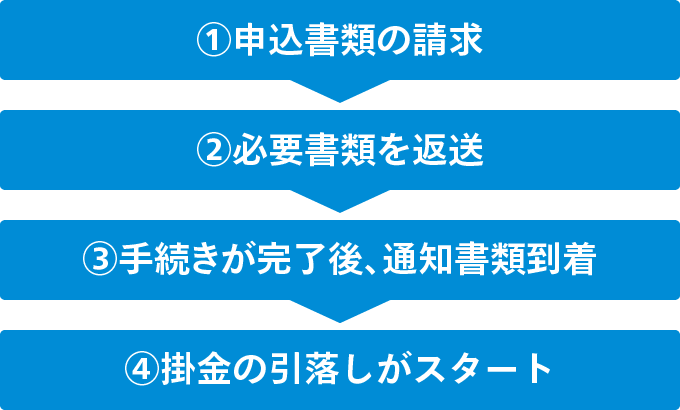

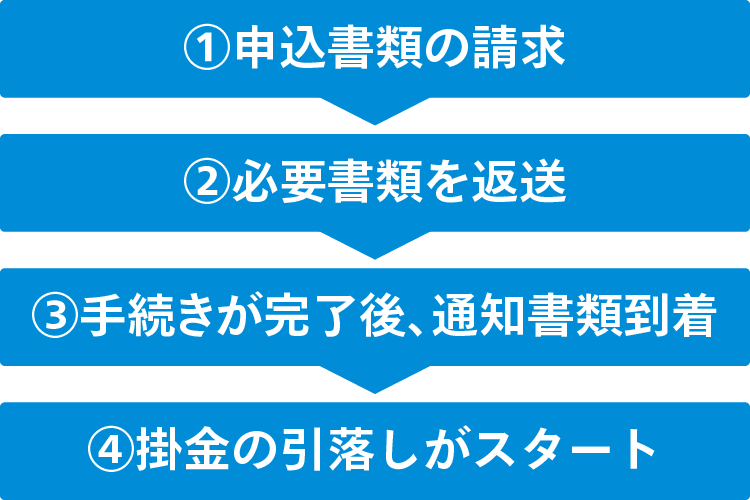

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

![]()

COPYRIGHT © MONEX, Inc.