iDeCo(イデコ)とは、個人型確定拠出年金の愛称で、国民年金や厚生年金など加入が義務付けられている公的年金に加えて、自分のセカンドライフをより豊かにするため、自主的に加入することができる私的年金制度のひとつです。

この記事では、iDeCo(イデコ)の活用を検討されている方、すでに活用されている方に向けて、制度内容について詳しく解説します。

iDeCo(イデコ)は、個人型確定拠出年金の愛称で、自主的に加入することができる私的年金制度のひとつです。

ご自分で申込み、掛金を拠出し、ご自分で運用方法を決めて掛金を運用します。掛金とその運用益との合計額を給付として受取ることができます。

iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を65歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

※60歳になるまで、原則として資産を引き出すことはできません。

20から65歳未満の加入資格がある方のみが加入できます。加入できない方もいらっしゃるので、それぞれ加入資格をご確認ください。

| 加入区分 | 加入対象となる方 | 加入対象とならない方 |

|---|---|---|

| 国民年金の 第1号被保険者 |

20歳以上60歳未満の自営業者とその家族、フリーランス、学生など |

|

| 国民年金の 第2号被保険者 |

厚生年金の被保険者(会社員、公務員)* | ■ お勤めの企業で、企業型確定拠出年金に加入している方(ただし、企業型確定拠出年金規約で個人型同時加入を認めている場合は加入できます) |

| 国民年金の 第3号被保険者 |

厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者 | ‐ |

| 国民年金の 任意加入被保険者 |

国民年金に任意で加入した方

|

‐ |

* 65歳以上の厚生年金被保険者で加入期間が120月以上ある方(老齢年金の受給権を有する方)は国民年金の第2号被保険者とはなりません。

※出所:「iDeCo公式サイト」よりマネックス証券作成

毎月の掛金は、5,000円から1,000円単位で設定可能です。また年1回、掛金の金額を変更できます。

若い方は5,000円からはじめ、年収が増えるに従って、徐々に金額を増やすなど、ライフステージに合わせて掛金を調整することができるのも、iDeCo(イデコ)の使い勝手の良いところです。

iDeCo(イデコ)の掛⾦は毎⽉定額の掛⾦を拠出していただく⽅法の他に、年1回以上、任意に決めた⽉にまとめて掛⾦を拠出していただく⽅法も可能です。

ライブラリ iDeCoのご案内(※)より、「掛金年単位拠出の考え方」をご覧ください。

※国民年金基金連合会のiDeCo公式サイトを表示します。

個人型確定拠出年金 iDeCo(イデコ)サービスを運営する各金融機関が提供する運用商品のラインアップの中から、自分で運用商品を自由に組み合わせて、掛金の運用を行っていきます。

毎年どれぐらいの運用益を求めるか、もし損失が出る場合には、どの程度までに抑えたいかなど、ご自身の運用方針を明確にしてから組み合わせを検討することが重要です。なお、思った通りの運用成績が出ない、運用方針が変わった等の場合には、商品の組み合わせを変更することも可能です。

個人型確定拠出年金 iDeCo(イデコ)で積み立てた資産は、60歳から75歳になるまでの間に給付請求を行うことで、お好きな方法とタイミングで受け取りをはじめられます。どの受取方法を選んでも、税制の優遇は受けられます。

ご自身の退職金や他の年金の受給状況に合わせて、iDeCo(イデコ)の給付をコントロールすれば、節税効果は大きなものとなります。

| 一時金として 一括で受け取る |

受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一時金として一括で受け取れます。 |

|---|---|

| 年金として 分割で受け取る |

iDeCo(イデコ)を年金で受け取る場合は有期年金(5年以上20年以下)として取り扱います。 受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で支給されます。 |

| 一部を一時金として 残りを分割で受け取る |

受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る支給方法を取り扱っている運営管理機関もあります。 |

※75歳までに受取方法を選択されなかった場合には、自動的に現金化され、一時金として給付されます。

| 死亡一時金 | 加入者等が死亡された場合には、そのご遺族が死亡一時金を受給できます。 死亡一時金の請求には、加入者のご遺族からの運営管理機関への裁定請求が必要となります。 |

|---|---|

| 障害給付金 | 75歳に到達する前に傷病によって一定以上の障害状態になった加入者等が、傷病が続いた状態で一定期間(1年6ヶ月)を経過した場合には、障害給付金を受給できます。 |

| 脱退一時金 |

上記に該当する場合には、例外措置として、60歳以前に一時金として受け取ることが可能ですが、受け取りにあたって税制優遇を受けることはできません。 |

iDeCo(イデコ)は、自分年金をつくることを政府が強力にサポートする制度で、加入することにより様々な税制優遇を受けられるようになります。

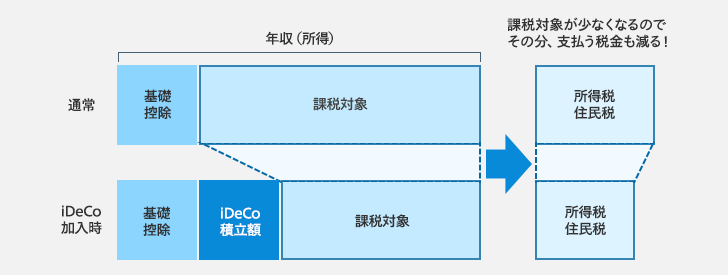

所得税および住民税は、所得に応じて課税されます。

iDeCo(イデコ)で拠出した積立額は確定申告や年末調整の際に、全額所得から控除することができます。つまり、積立額に応じて、毎年支払う所得税および住民税を少なくすることができるのです。

個人年金保険の控除上限額が年間6.8万円(所得税4万円、住民税2.8万円)(※)なのに対し、iDeCoは全額控除と税制上、非常に優遇されているのが特徴です。

節税額は、加入者の年収や積立額によって異なりますが、65歳になるまで全額控除となるメリットは大きく、この税制優遇を受けられるだけでも、iDeCo(イデコ)に加入する価値があるといえます。

※2023年4月末時点の情報です。詳細は国税庁のウェブサイト等にてご確認ください。

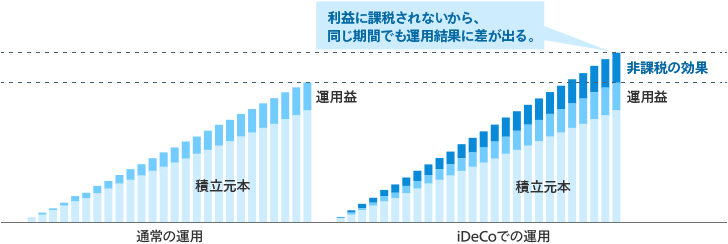

投資信託など価格が変動する金融商品で運用する場合、運用で発生した利益の20.315%を税金として納めなければなりません。(2023年5月時点)

iDeCo(イデコ)には、この税金が全て免除されるというメリットがあります。長期間の資産運用では、運用によって生まれた利益をさらに運用に回して、雪だるま式に資産を増やせる複利効果を活用することが大切です。

iDeCo(イデコ)の運用では、非課税のメリットを活かして、利益を100%運用に充てることができるため、通常の資産運用よりもお金を増やしやすいといえるでしょう。

※イメージ図

iDeCo(イデコ)で積み立てた資産は、60歳から75歳になるまでの間に給付請求を行うことで、お好きな方法とタイミングで受け取りをはじめられます。どの受取方法を選んでも、税制の優遇は受けられます。ご自身の退職金や他の年金の受給状況に合わせて、iDeCo(イデコ)の給付をコントロールすれば、節税効果は大きなものとなります。

iDeCo(イデコ)の節税メリットについては以下のページで詳しく解説しているので、ご参考にしてください。

税制上の優遇措置のメリットが大きいiDeCo(イデコ)ですが、一方でデメリットがあるのを理解していないと、損失に繋がる場合もあります。加入前に、iDeCo(イデコ)のデメリットも確認しましょう。

iDeCo(イデコ)は、非課税で老後資金を運用することができますが、原則60歳になるまで引き出しが出来ません。また、60歳から年金資産を受け取るには、iDeCo(イデコ)に加入していた期間等(通算加入者等期間※)が10年以上、必要です。

通算加入者等期間が10年に満たない場合は、受給開始年齢が最長で65歳になるまで繰り下げられます。すぐに使う予定のあるお金の運用には向いていません。

※通算加入者等期間

確定拠出年金の老齢給付金の支給要件となる期間で、加入者期間と運用指図者期間を合算した期間のことをいいます。年金資産を移換されたことがある方の通算加入者等期間は、企業型確定拠出年金、及びiDeCo(イデコ)の加入者期間と運用指図者期間のすべてを合算した期間です。

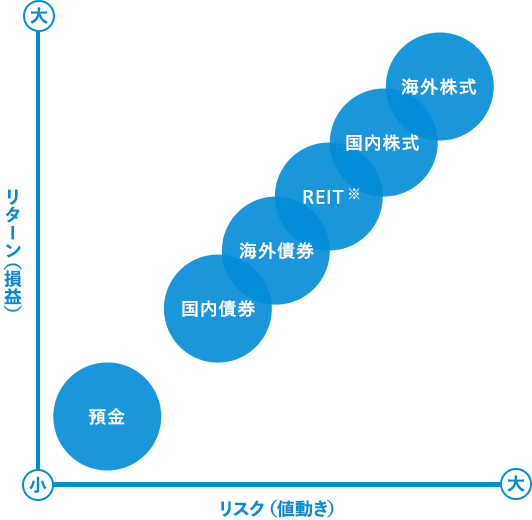

長期的に良好な運用成績が期待できる低コストの商品を取り揃えていますが、投資信託で様々な資産を運用するので、価格変動のリスクがあります。リスクが大きければ大きいほど、期待できるリターンは高くなる傾向があります。一方、リスクが小さければ、期待できるリターンは低くなる傾向があります。価格変動が心配な方は、定期預金を選択することもできます。

iDeCoの運用商品(投信信託)の主な資産別のリスクとリターンのイメージ

iDeCo(イデコ)は、以下の3つの機関によって運営されており、毎月の管理運営費のほか制度加入時の初期手数料などを掛金から差し引くかたちで、各機関にお支払いいただきます。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

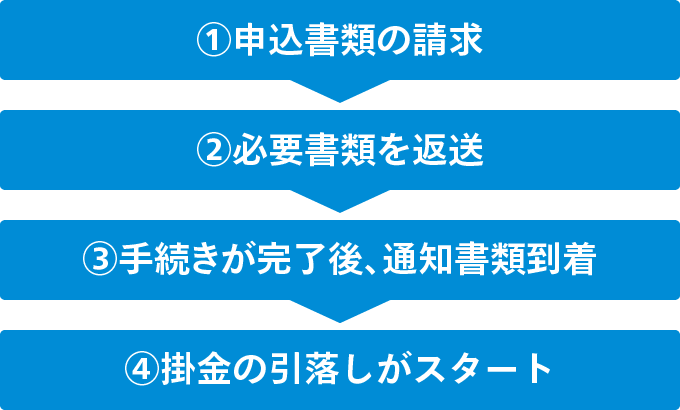

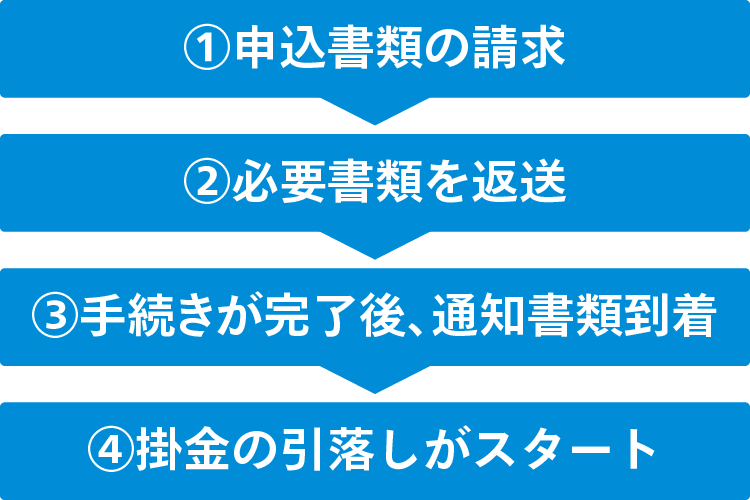

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

![]()

COPYRIGHT © MONEX, Inc.