「iDeCo(イデコ)は元本割れするの?」

「元本割れする可能性があってもiDeCo(イデコ)は活用するべき制度なの?」

iDeCo(イデコ)に興味を持っていても、元本割れする可能性があったら加入すべきか躊躇してしまうかもしれません。

結論から申し上げると、iDeCo(イデコ)は自身で投資・運用する年金制度という特性上、元本割れする可能性があります。

特に、以下のような運用商品や運用方法によっては、元本割れのリスクが高まる可能性があります。

元本割れするケースはあるものの、iDeCo(イデコ)という年金制度は投資初心者も資産形成しやすい仕組みとなっています。

よって、元本割れしにくい方法を取り入れれば、元本割れのリスクを軽減することは可能です。

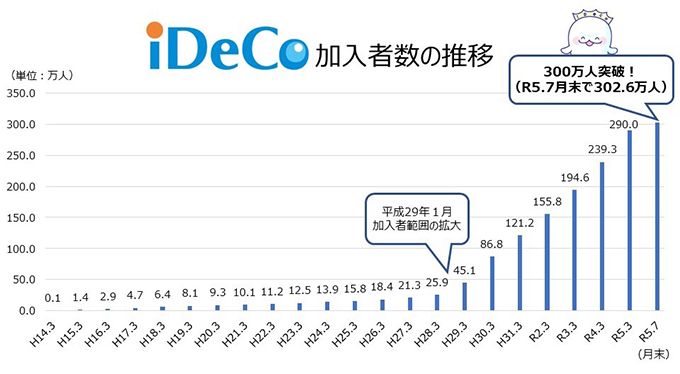

iDeCo(イデコ)を活用することで税負担を軽減する効果が得られるため、銀行預金などに比べて老後資産形成に有効な年金制度であるとされ、年々多くの人がiDeCo(イデコ)に加入しています。

出所 厚生労働省報道発表資料(2023年9月1日)(外部サイトを表示します)

本記事では、元本割れリスクもあるiDeCo(イデコ)に加入するべきか不安を抱えている方に向けて、以下の内容をまとめました。

iDeCo(イデコ)は節税しながら資産形成ができるおトクな年金制度ですが、少しでも資産を大きくするためにiDeCo(イデコ)の特徴をふまえて元本割れしにくい運用方法を取り入れることが大切です。

iDeCo(イデコ)を活用した資産形成のポイントを知って効率的な資産形成を始めましょう。

iDeCo(イデコ)は銀行預金のように元本が保証されているものだけではなく、選ぶ運用商品や運用方法によって元本割れするリスクもあります。

中でも以下5つのケースでは元本割れしやすい傾向にあります。

それぞれ理由と共に解説します。

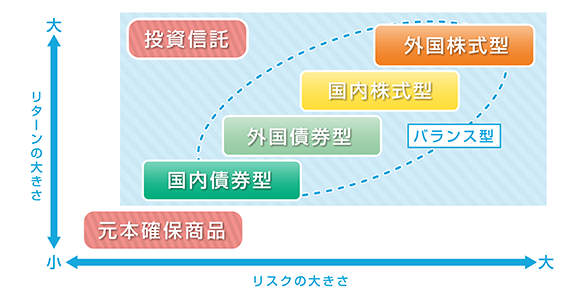

iDeCo(イデコ)で投資・運用できる商品は大きく分けて「元本確保型」と「元本変動型」の2種類があります。元本確保型は定期預金・保険商品などの「元本確保商品」を指し、元本変動型は国内外の株式や債券などで運用する「投資信託」を指します。

元本保証がある商品なのになぜ元本割れしやすくなるのかというと、iDeCo(イデコ)は口座を持つだけで手数料が発生するからです。

具体的に手数料が引かれるタイミングや費用は、以下の表をご確認ください。

| 種類・手数料が生じるタイミング | 支払先 | 手数料(税込) | |

|---|---|---|---|

|

加入時・移換時手数料

|

国民年金基金連合会 | 2,829円/(初回のみ) | |

|

口座管理手数料 運用期間中は毎月 |

加入者手数料 | 国民年金基金連合会 | 105円/月 |

| 資産管理手数料 | 信託銀行 | 66円/月 | |

| 運営管理手数料 | 金融機関 | 0~400円程度/月 (金融機関によって異なる) |

|

| 給付手数料

給付金を受取るとき |

信託銀行 | 440円/給付毎 | |

|

還付手数料

|

国民年金基金連合会 | 1,048円/回 | |

| 信託銀行 | 440円/回 | ||

iDeCo(イデコ)で掛金を拠出して運用しようとすると、最低でも加入時2,829円と月々171円は生じます。

運用益が少ない商品のみで運用すると手数料が運用益を上回ってしまうため、元本割れしやすくなるというわけです。

iDeCo(イデコ)では、さまざまな運用商品に分散して投資をすることでリスクが軽減できるため、1つの運用商品だけに集中させてしまうと元本割れするリスクが高まります。

元本割れを防ぐためには、自身のリスク許容度に応じてリターンの見込める商品と組み合わせる工夫が必要です。

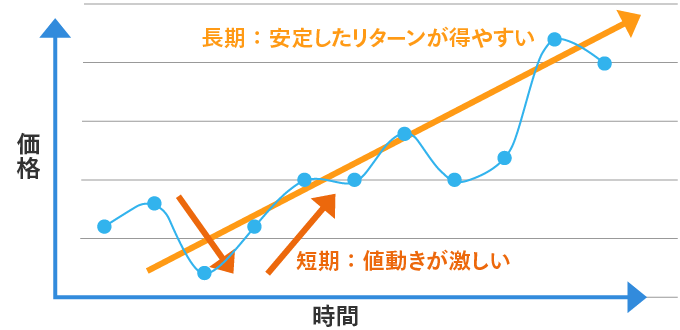

iDeCo(イデコ)の運用期間が短期的な場合、元本割れが生じる要因になります。

iDeCo(イデコ)は年金制度であることから、長期運用を前提としています。長期的に積立を行うことで、短期で運用した時に比べて相場の変動に左右されづらく、複利によって投資の効果を高めることができます。

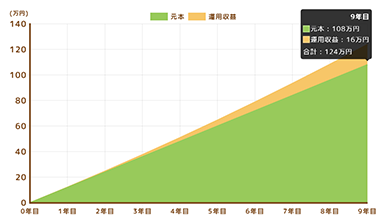

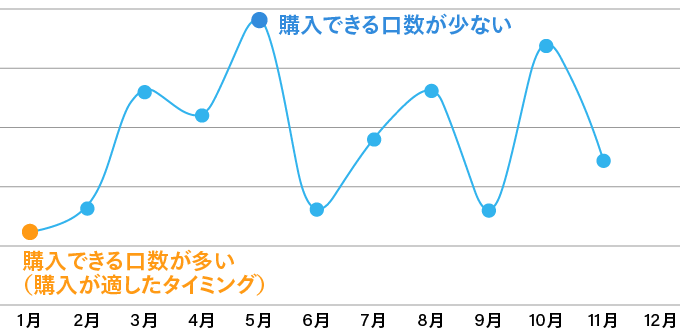

例えば、月1万円の掛金で9年間運用を行った場合と、15年間行った場合、長期になればなるほど、購入時期を分散させることができ、基準価額が高い時には購入口数が少なくなりますが、低い時には購入口数が多くなり、結果として平均購入単価を低く抑えることが期待できます。これが「ドルコスト平均法」と呼ばれる投資方法です。

それぞれ年利平均3%で運用できた場合の運用シミュレーションは以下のようになります。

参考)金融庁『資産運用シミュレーション』(外部サイトを表示します)

比較してみると、運用期間が15年の場合は、9年と比べて倍以上の運用益が出ていることが分かります。

このように運用期間が長いほど運用益が大きくなるのは「複利効果」が働くからです。複利効果とは、利益が利益を生むことを指し、雪だるま式に資産が増えていくことをいいます。

短期的な運用で、株式で運用する商品など変動のある運用商品をメインに選んだ場合、受給時には株価の急落によって運用商品の価額が下がり、資産が元本を下回る可能性もありますが、運用期間が10年、20年と長く運用できる場合には、一時的に株価急落による運用商品の価額の下落あっても長期的に見ると資産が増える可能性があるため、元本変動型の運用商品を選んで積極的にリターンを狙う方法も資産形成として有効です。

iDeCo(イデコ)は運用期間をどのくらい設けることができるのかを含めて検討を始めることが元本割れを防ぐコツです。

元本変動型の運用商品を年1回の拠出(年単位拠出)にすることも、元本割れするリスクが高まる原因になります。

元本変動型の運用商品は市場動向によって購入できる口数が変化するという性質があるため、年1回の拠出にしてしまうと、その月の価格に影響され、資産も変動しやすくなってしまうからです。

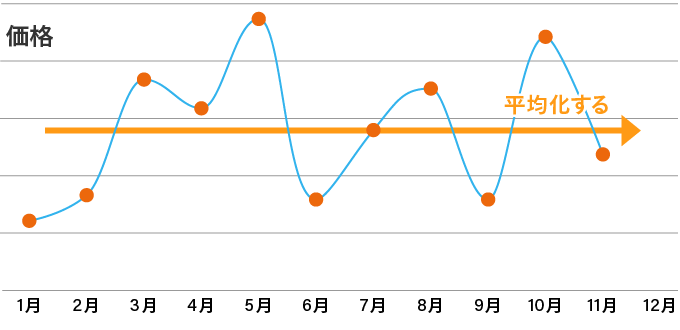

このようなケースを防ぐためには、「ドルコスト平均法」を活用することをおすすめします。

一定額を毎月定期的に買い付けることで、年1回の拠出にくらべ高値掴みする可能性を低くし、1口あたりの取得単価(平均取得単価)を平準化する効果が期待できます。時間を分散して買い付けることで価格変動リスクを軽減できます。

元本変動型と元本確保型のそれぞれの特徴をふまえ、元本変動型を含めた運用する場合は毎月拠出で元本割れのリスクを軽減していきましょう。

国民年金保険の支払いを滞らせることも元本割れするリスクが高まるケースに該当します。

国民年金保険の支払いがないのにiDeCo(イデコ)への拠出があった場合、「還付手数料」として計1,488円の手数料が差し引かれるからです。

| 種類・手数料が 生じるタイミング |

支払先 | 手数料 (税込) |

|---|---|---|

|

還付手数料

|

国民年金基金 連合会 |

1,048円 |

| 信託銀行 | 440円 |

そもそもiDeCo(イデコ)は公的年金を補完する役割を持つ年金制度であり、iDeCo(イデコ)の加入が認められても、国民年金の保険料が払われないときはiDeCo(イデコ)への拠出もできなくなるという連動性があるのです。

iDeCo(イデコ)は国民年金の支払いを優先的にしつつ、無理のない余剰金で始めることが、元本割れを防ぐ基本的なポイントです。

iDeCo(イデコ)の拠出をやめてしまうことも、元本割れするリスクが高まる理由として挙げられます。

iDeCo(イデコ)は原則解約できませんが、途中で拠出を停止することは可能であり、これまで積立ててきた分で運用することもできます。

ただし、iDeCo(イデコ)口座を持っている限り、拠出はしなくても毎月手数料の66円がかかるため、資産が減ることは避けられません。

積立ができない期間中は、先ほど紹介した「ドルコスト平均法」というリスク軽減の投資手法もストップしてしまい、これまで積立ててきた運用商品の運用成績のみに左右されてしまうことになります。

拠出をやめてしまうことでリスク軽減できる投資手法も止めてしまうことになるため、安易に拠出の停止をすることは避けることが賢明です。

iDeCo(イデコ)の最低拠出額は5,000円です。年に1回は掛金を変更することができるため、無理のない範囲の拠出額に設定するようにしてください。

iDeCo(イデコ)は元本割れする可能性がある年金制度ですが、老後のための資産形成には有効であるといえます。それは以下のような理由があるからです。

iDeCo(イデコ)は税制優遇があります。おトクなiDeCo(イデコ)の特徴について1つずつ解説します。

iDeCo(イデコ)は、投資経験がない人でもリスクを抑えながら資産形成できる年金制度です。

投資のリスクを軽減することに有効な「長期」「積立」「分散」を可能にしているからです。

加入時は運用する商品を選んだり、掛金を設定したりなどの手間は必要ですが、一度設定してしまえばほったらかしで運用できるという手軽さもあります。

市場動向を頻繫に見て売買する必要がないため、値動きを見る習慣のない投資初心者でも資産形成がしやすい制度であるといえるでしょう。

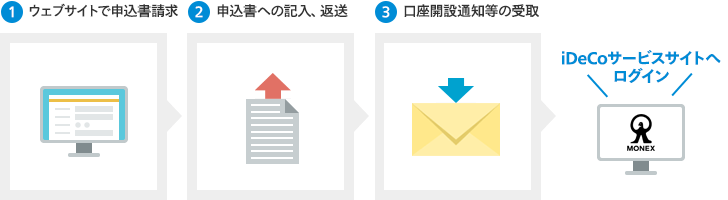

元本割れリスクを軽減してiDeCo(イデコ)を始めたい方は、以下の2ステップを参考にしてください。

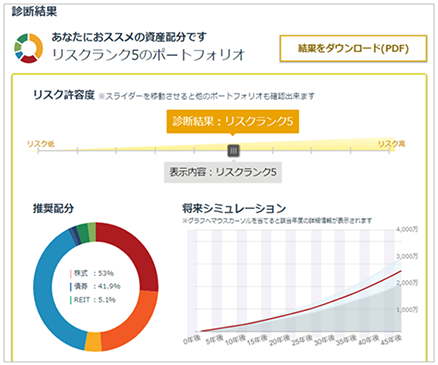

マネックス証券『iDeCoポートフォリオ診断』を活用すれば、リスク許容度に合った運用商品が分かります。

10年以上の長期間、毎月定期的に積立を継続するだけでリスク軽減効果が得られます。

iDeCo(イデコ)は掛金が全額所得控除になるため、資産形成をしながら税制優遇が得られるというメリットがあります。

実際にどれくらいの税制優遇が得られるのかをシミュレーションしてみましょう。

| iDeCo加入時 | iDeCo 未加入時 |

||

|---|---|---|---|

| 年間 | 所得税軽減額 | 6,000円 | 0円 |

| 住民税軽減額 | 12,000円 | 0円 | |

| 税制優遇額 | 18,000円 | 0円 | |

| 税制優遇額 (65歳まで積立て続けた場合) |

540,000円 | 0円 | |

参考 iDeCo公式サイト『かんたん税制優遇シミュレーション』(外部サイトを表示します)

| iDeCo加入時 | 銀行預金 (iDeCo未加入時) |

||

|---|---|---|---|

| 年間 | 所得税軽減額 | 40,800円 | 0円 |

| 住民税軽減額 | 81,600円 | 0円 | |

| 税制優遇額 | 122,400円 | 0円 | |

| 税制優遇額 (65歳まで積立て続けた場合) |

3,672,000円 | 0円 | |

参考 iDeCo公式サイト『かんたん税制優遇シミュレーション』(外部サイトを表示します)

掛金が全額所得控除の対象になるため、積立額が大きいほど得られる税制優遇の金額も大きくなります。

預貯金ではこのような税制優遇は得られないため、所得控除の対象になるiDeCo(イデコ)を活用することで優位性が生じるのです。

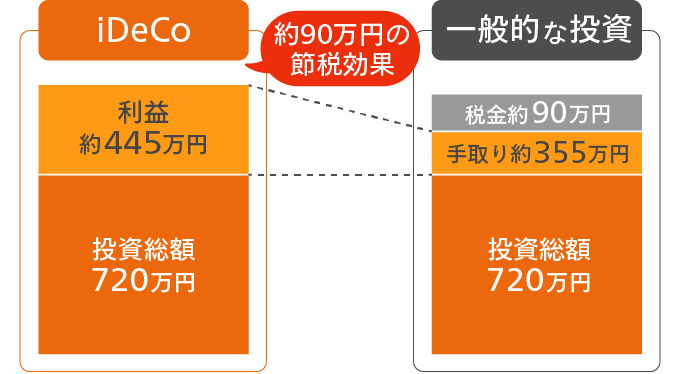

iDeCo(イデコ)は運用益が非課税という特徴も、老後の資産形成に有効である理由の1つとして挙げられます。

通常、投資をして得た利益には20.315%の税金がかかります。(2024年4月30日時点)

もし10万円の運用益を出した場合、20,315円を税金として納めなければなりません。

一方、iDeCo(イデコ)で運用して利益を得た場合、運用益は非課税となります。

運用益が非課税になる節税効果は大きく、例えば35歳からiDeCo(イデコ)を活用して月2万円を年利3%で運用して約445万円の利益を出せた場合、約90万円の節税効果が得られるということになります。

このような税制優遇は、iDeCo(イデコ)に加入するからこそ得られるメリットです。投資・運用して資産形成するのであれば、iDeCo(イデコ)は他の投資方法よりもおトクに資産形成ができる方法であるといえます。

iDeCo(イデコ)は資産形成において大きなメリットがある制度ですが、元本割れの可能性を知ると、始めるのに躊躇することもあるでしょう。

実際にリーマンショックやコロナのときには大幅な下落がありました。しかし、元本割れしてしまっても、以下の3つの方法で対処することができます。

それぞれの対処法について解説します。

元本割れしてしまっている状況を目の当たりにしても、一喜一憂せずに同じ商品の購入を続けましょう。

大幅に下落するような市場動向があっても、長期的に見れば上昇していく傾向にあります。

毎月積立てを行っているのであれば、値動きに左右されない「ドルコスト平均法」という投資手法を取っているため、元本割れリスクを軽減する対策はできています。

「価格は上下するものである」という金融商品の特徴を押さえ、長期的な視点で見るように心がけましょう。

元本割れに対してすぐに対策を取りたい場合は、iDeCo(イデコ)の資産配分を見直して元本確保型の割合を多くすることが有効です。

元本確保型の商品に変更すれば、想定以上に値下がりしてしまうことを防ぐことができます。

iDeCo(イデコ)で資産配分を変更するには以下2つの方法があります。

| スイッチング | 運用商品のスイッチング(入替)とは、残高の一部または全部を売却して、その代金で新しい商品を購入する手続きです。保有残高の中身を入れ替えることであり、毎月の掛金で購入する商品は変わりません。 |

|---|---|

| 配分変更 | 配分変更とは、毎月の掛金で購入する運用商品とその配分を変更する手続きです。配分変更に手数料はかからず、回数に制限はありません。 |

運用している商品に不安がある場合は、以下のポートフォリオ診断を活用して確認してみてもよいでしょう。

元本割れした場合の対処法として「運営管理手数料が無料の金融機関に変更する」という方法も有効です。

iDeCo(イデコ)は金融機関によって運営管理手数料の有無に違いがあるからです。

| 種類・手数料が生じるタイミング | 支払先 | 手数料(税込) | |

|---|---|---|---|

|

加入時・移換時手数料

|

国民年金基金連合会 | 2,829円/初回 | |

|

口座管理手数料 運用期間中は毎月 |

加入者手数料 | 国民年金基金連合会 | 105円/月 |

| 資産管理手数料 | 信託銀行 | 66円/月 | |

| 運営管理手数料 | 金融機関 | 0~400円程度/月 (金融機関によって異なる) |

|

| 給付手数料

給付金を受取るとき |

信託銀行 | 440円/給付毎 | |

|

還付手数料

|

国民年金基金連合会 | 1,048円/回 | |

| 信託銀行 | 440円/回 | ||

運営管理手数料がかかっている金融機関を選んでいないかを確認し、もし手数料がかかるようであれば、無料の金融機関に変更してみてください。

利用期間が長い iDeCo(イデコ)では、運用コストを低く抑えることが重要なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、コストを気にせず安心して、iDeCo(イデコ)サービスをご利用いただけます。

数多くの投資信託の中から、iDeCo(イデコ)というサービスの特性に合わせて、低コストでありながら、長期的に安定した運用成績が期待できる銘柄を数多く取り揃えました。

iDeCo専門スタッフを配置し、土曜日もお問合せ可能な「iDeCo専用ダイヤル」を設置しています。平日は9:00~20:00、土曜日は9:00~17:00まで受け付けておりますので、お気軽にお問合せください。

また、投資初心者の方には難しい銘柄選びでは、iDeCo専用のロボアドバイザーをご用意して、簡単にお客様に最適な銘柄の組み合わせを、ご提案できるようにいたしました。

マネックス証券に口座をお持ちの方

マネックス証券に口座をお持ちでない方

今回はiDeCo(イデコ)で元本割れする可能性について解説しました。簡単にこの記事で解説した内容をまとめます。

iDeCo(イデコ)は自身で投資・運用する年金制度という特性上、元本割れする可能性はあります。

特に、以下のような運用商品や運用方法を行うと、元本割れするリスクは高まりやすいです。

ただし、元本割れする可能性があってもiDeCo(イデコ)は老後のための資産づくりとしておすすめな年金制度です。iDeCo(イデコ)には以下のような特徴があるからです。

元本割れする原因を知ることで元本割れを防ぐ運用方法を取り入れることは可能です。税制優遇の機会を損失しないために、適切な運用方法を知って有利な資産形成を始めていきましょう。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

![]()

COPYRIGHT © MONEX, Inc.