「iDeCo(イデコ)に興味があるけど、具体的にどんなメリットがあるのだろう?」

「勤めていない人でもメリットがあるの?デメリットはないのかな?」

よく耳にするiDeCo(イデコ)ですが、どんなメリットやデメリットがあるのか気になりますよね。

また、職業別のメリットや注意点についても言及しますので、このページを読んでいただければ「私がiDeCo(イデコ)に加入したとしたら…?」という具体的なことがイメージでき、検討しやすくなります。豊かな老後のため、大切な資金を有効に運用していきましょう。

公的年金を補うために生まれた個人型確定拠出年金(iDeCo(イデコ))は、老後資金を加入者が積立てる制度です。毎月掛金を積立てて金融商品で運用し、老後に掛金とその運用益との合計額を給付として受取ることができます。

iDeCo(イデコ)の最大のメリットは、上記で示したように積立時、運用時、そして給付の受取時に、手厚い「税制上の優遇措置」が講じられていることです。

Check!

iDeCo(イデコ)に加入する最大のメリットは、毎月拠出する掛金全額が所得控除(※)の対象になることで、節税ができることです。

通常であれば、稼いだお金には所得税がかかり、それに基づいて住民税も徴収されます。しかしながら、iDeCo(イデコ)で拠出する毎月の掛金は全額所得控除の対象になり、拠出した掛金の年間の総額を所得から差し引くため、その分の所得税と住民税の負担が減るのです。

例えば、毎月1万円(年間12万円)をiDeCo(イデコ)に拠出する場合、所得税率が20%なら12万円×20%で年間2万4,000円の所得税控除になります。控除額は個人の年収や掛金によって異なりますが、積立期間中はずっと控除の恩恵を受けられ、大きな節税効果を得られます。

※所得控除:所得から一定の金額を差し引く制度。年間の所得に対して所得税・住民税が課税されるので、所得が大きいほど税負担も加重される

iDeCo(イデコ)を活用した資産運用によって得た利益(運用益)には税金がかかりません。

通常、投資信託の売買などの資産運用によって得た利益や定期預金の利息には、20.315%(所得税(復興特別所得税含む)15.315%+住民税5%)の税金が課税されます。しかし、iDeCo(イデコ)を通じて購入した投資信託による売却益や、定期預金の利息などには税金がかかりません。(2023年9月1日現在)

例として、年率3%で60歳までiDeCo(イデコ)で資産運用をした場合のシミュレーションをまとめた以下の表をご覧ください。

| ケース | 条件 | 60歳時点での運用結果 |

|---|---|---|

| 公務員 Aさん(35歳) |

積立額毎月1.2万円 |

|

|

会社員 Bさん(25歳) ※企業年金なし |

積立額毎月2万円 |

|

| 自営業 Cさん(45歳) |

積立額毎月6.8万円 |

|

| 条件 | 積立額 毎月1.2万円 |

|---|---|

| 60歳時点での運用結果 |

|

| 条件 | 積立額 毎月2万円 |

|---|---|

| 60歳時点での運用結果 |

|

| 条件 | 積立額 毎月6.8万円 |

|---|---|

| 60歳時点での運用結果 |

|

このように節税ができ、その資金を再び運用に充てられるので、より効率的に老後の資金を貯められる可能性があります。

iDeCo(イデコ)で積立てた資産は、60歳以降に一括で一時金とするか、分割して年金とするか、またはその2つを組み合わせるか、受取り方を自分で選択することができます。どの受取方法でも一定額までは非課税となります。

一度にまとめて受取る場合は「退職所得控除」(※1)、分割で受取る場合は「公的年金等控除」(※2)が適用されます。

iDeCo(イデコ)で蓄えた資産を一括して一時金で受取る場合は、退職所得控除が適用されます。

退職所得控除の金額は勤続年数によって異なります。iDeCo(イデコ)では、積立期間を勤続年数とみなして金額が決められます。ご参考までに、iDeCo(イデコ)の資産を一時金として受取る際の退職所得控除の計算方法を示した下表をご覧ください。

| 勤続年数 | 退職所得控除を受けられる金額 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円に満たない場合は80万円)※ |

| 20年超 | 800万円+70万円×(積立期間−20年) |

※年数の端数は1年に切り上げます

例)積立期間15年の人の退職所得控除額

40万円 × 15年 = 600万円

例)積立期間30年の人の退職所得控除額

800万円 + 70万円 × (30年 - 20年) = 1,500万円

このように、積立期間が長いほど控除額が多くなり、節税のメリットが大きくなります。

※ただし控除額を超える金額の受取りには税金がかかります。複数の退職所得がある場合には、合算して退職所得となり、所得の調整が行われます。詳しくはお近くの税務署等にご照会ください。

iDeCo(イデコ)の資産を分割して年金として受取る場合は、公的年金等控除が適用されます。iDeCo(イデコ)は公的年金と同じ扱いの雑所得に分類され、受取金額から公的年金等控除額を差し引いた金額が課税対象となります。

具体的な計算方法は以下の通りです。

公的年金等の雑所得 =

公的年金等の収入金額の合計額(a)

× 収入金額の合計額に応じた割合

- 公的年金等控除額

| 年金を受取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)公的年金等に係る雑所得の金額 |

|---|---|---|

| 65歳未満 | 60万円以下 | 0円 |

| 60万円超130万円未満 | 収入金額の合計額 - 60万円 | |

| 130万円超410万円未満 | 収入金額の合計額 × 0.75 - 27万5千円 | |

| 410万円超770万円未満 | 収入金額の合計額 × 0.85 - 68万5千円 | |

| 770万円超1,000万円未満 | 収入金額の合計額 × 0.95 - 145万5千円 | |

| 1,000万円以上 | 収入金額の合計額 - 195万5千円 | |

| 65歳以上 | 110万円以下 | 0円 |

| 110万円超330万円未満 | 収入金額の合計額 - 110万円 | |

| 330万円超410万円未満 | 収入金額の合計額 × 0.75 - 27万5千円 | |

| 410万円超770万円未満 | 収入金額の合計額 × 0.85 - 68万5千円 | |

| 770万円超1,000万円未満 | 収入金額の合計額 × 0.95 - 145万5千円 | |

| 1,000万円以上 | 収入金額の合計額 - 195万5千円 |

| (a)公的年金等 の収入金額 の合計額 |

(b)公的年金等に係る 雑所得の金額 |

|---|---|

| 60万円以下 | 0円 |

| 60万円超 130万円未満 |

収入金額の合計額 - 60万円 |

| 130万円超 410万円未満 |

収入金額の合計額 × 0.75 - 27万5千円 |

| 410万円超 770万円未満 |

収入金額の合計額 × 0.85 - 68万5千円 |

| 770万円超 1,000万円未満 |

収入金額の合計額 × 0.95 - 145万5千円 |

| 1,000万円以上 | 収入金額の合計額 - 195万5千円 |

| (a)公的年金等 の収入金額 の合計額 |

(b)公的年金等に係る 雑所得の金額 |

|---|---|

| 110万円以下 | 0円 |

| 110万円超 330万円未満 |

収入金額の合計額 - 110万円 |

| 330万円超 410万円未満 |

収入金額の合計額 × 0.75 - 27万5千円 |

| 410万円超 770万円未満 |

収入金額の合計額 × 0.85 - 68万5千円 |

| 770万円超 1,000万円未満 |

収入金額の合計額 × 0.95 - 145万5千円 |

| 1,000万円以上 | 収入金額の合計額 - 195万5千円 |

たとえば、65歳以上の人で「公的年金等に係る雑所得以外の所得に係る合計所得金額」が1,000万円以下で、iDeCo(イデコ)を含めた「公的年金等の収入金額の合計額」が500万円の場合には、公的年金等に係る雑所得の金額は次のようになります。

【雑所得の計算】

公的年金等の雑所得 =

公的年金等の収入金額の合計額(a)

× 収入金額の合計額に応じた割合

- 公的年金等控除額

3,565,000円 =

5,000,000円 × 85% - 685,000円

控除額を差し引いた3,565,000円が課税の対象となり、それだけ税金の負担が軽くなります。

このように、一時金として一括で受取る場合には「退職所得控除」が、年金として受取る場合には「公的年金等控除」が適用され、税金の負担を軽くできることがiDeCo(イデコ)の大きなメリットといえます。

iDeCo(イデコ)の掛金は月5,000円から1,000円単位で設定できます。上限は、個人の属性によって異なり、1万2,000円から6万8,000円までです。

掛金を上限無く拠出したい人にとっては不便かもしれませんが、現在の生活を圧迫しない程度の金額で積立てを始めたい人にとっては、5,000円という少額からはじめられることはメリットといえます。

投資信託のコストが安いのもiDeCo(イデコ)のメリットのひとつです。

iDeCo(イデコ)の運用商品は、一般に販売されている投資信託と比べて、信託報酬などのコストが安いものに厳選されています。また、一般的な投資信託は購入時に購入手数料がかかるものがありますが、iDeCo(イデコ)の運用商品に選出されているほとんどの投資信託では購入時手数料がかかりません。

マネックス証券に口座をお持ちの方

iDeCo(イデコ)のメリットを解説してきましたが、良いことばかりのように思えるiDeCo(イデコ)にもいくつかデメリットがあります。

iDeCo(イデコ)で積立てる掛金は老齢給付金として受取ることを目的としているため、60歳まで引き出せません。また60歳から受取るには、10年以上iDeCo(イデコ)に加入していることが条件です。

仮に60歳になった時点で加入期間が10年未満の場合は、受取り開始が最高65歳まで引き出しが延長されます。所定の要件を満たせば脱退一時金を受取れますが、条件が複数あり誰でも満たせるわけではありません。

60歳までは、例え「まとまったお金が必要になった」場合も、原則としてiDeCo(イデコ)で積立てたお金には頼れないことを把握しておきましょう。

iDeCo(イデコ)では、元本変動型の投資信託で運用した際に、当初の購入代金を下回ってしまう「元本割れ」を起こすリスクがあります。投資信託の運用成果は、市場環境などによって変動するからです。

資産運用は自己責任となるため、仮に損失が出たとしても補償はありません。

金融商品の選定によっては、支払った掛金の合計よりも、老後の年金額が下回る可能性がある点はiDeCo(イデコ)のデメリットといえるでしょう。

iDeCo(イデコ)には元本確保型の金融商品もあるので、どうしても元本割れを避けたいのであれば、定期預金や保険を利用した元本確保型を選ぶようにしてください。ただし、元本確保型はリスクが低い分、リターンも低いので、掛金を大きく増やすことは望めません。

大切な老後資金を運用するには、リスクを分散することが重要と思われますが、運用商品を上手く選んで資産配分するのは、ある程度投資の知識がある方でないと容易なことではないでしょう。

iDeCo(イデコ)に加入するときや商品を運用するとき、また、資産を他の金融機関の口座に移すときなどに手数料がかかることも注意が必要です。

iDeCo(イデコ)を始めるには、銀行や証券会社などiDeCo(イデコ)を取扱う金融機関で、専用口座を開設する必要がありますが、開設には加入・移換時手数料がかかります。

さらに、口座を維持させるためにiDeCo口座管理手数料を毎月支払わなければいけません。そのうちの運営管理手数料は金融機関によって異なりますが、マネックス証券では無料となります。

| 支払先 | 手数料(税込) |

|---|---|

| 国民年金基金連合会 | 105円/月 |

| 信託銀行 | 66円/月 |

| マネックス証券 | 0円/月 |

| 合計 | 171円/月 |

iDeCo(イデコ)のメリットやデメリットを解説しましたが、それらは職業によっても違いがあります。

4つの職業別にiDeCo(イデコ)のメリットとデメリットをまとめた下表をご覧ください。

| 【職業】 | (特有の)メリット | (特有の)デメリット |

|---|---|---|

| 会社員 |

|

|

| 公務員 |

|

|

| 自営業者やフリーランス |

|

|

| 専業主婦(主夫) |

|

|

会社員におけるiDeCo(イデコ)の主なメリットとデメリットをまとめた以下の表をご覧ください。

メリットとデメリットをそれぞれ解説していきます。

| iDeCoのメリット | iDeCoのデメリット |

|---|---|

|

|

| iDeCoのメリット |

|

|---|---|

| iDeCoのデメリット |

|

会社員に特有のiDeCo(イデコ)のメリットは、転職や離職時に運用している資産を持ち運べることです。

働き方が多様化し、ライフステージの変化や、キャリアアップを狙って転職する人も増えてきた昨今、運用している個人別管理資産を持ち運べるiDeCo(イデコ)なら、ライフスタイルの変化にも柔軟に対応できます。

転職先に資産を持ち運べる良さがある一方で、次の職業によってはiDeCo(イデコ)の月々の掛金の上限額が変わってくるなど条件が変わる場合があるので注意が必要です。意図せず減額しなくてはならないケースもあり、この点はデメリットといえます。

会社員のiDeCo(イデコ)の掛金上限額は、勤務先が導入している企業年金制度によって、下記の表のように異なります。

| 企業型DC※1 がないケース |

他の企業年金等※2がある | 1万2,000円/月 |

|---|---|---|

| 他の企業年金等がない | 2万3,000円/月 | |

| 企業型DC があるケース |

他の企業年金等がある | 1万2,000円/月 |

| 他の企業年金等がある | 2万円/月 |

このように、企業型DCの有無や、厚生年金基金などの企業年金制度の有無で掛金の上限が違ってくるため、転職によって掛金を少なくしなくてはならない場合があるのです。

公務員におけるiDeCo(イデコ)の主なメリットとデメリットをまとめた以下の表をご覧ください。

メリットとデメリットをそれぞれ解説していきます。

| iDeCoのメリット | iDeCoのデメリット |

|---|---|

|

|

| iDeCoのメリット |

|

|---|---|

| iDeCoのデメリット |

|

公務員におけるiDeCo(イデコ)のメリットは、iDeCo(イデコ)の大きな3つのメリットである税制優遇を受けて手元に残るお金を増やせることです。

これは公務員特有のメリットではありませんが、法改正以降年金額が引き下げられ、退職金額も年々低下している公務員が老後の資金を備える策として、iDeCo(イデコ)は最適です。

公務員の年金制度はもともと「共済年金」と呼ばれるものでしたが、2015年10月の改正で共済年金はなくなり、会社員と同じ厚生年金へと一元化されています。

それによって公務員が支払う保険料率は上がり、老後の年金額が減ってしまいました。

また、公務員と会社員の格差をなくす動きは年金だけにとどまらず、退職金額も年々減少しています。

さらに、公務員は一部の自治体を除き副業が禁止されていて収入を得る手段も限られているため、老後の資金に対して不安を持つ人も少なくありません。

こうした中で、税金の優遇を受けながら老後に備えられるiDeCo(イデコ)に対する期待が高まっているのです。

実際、減ってしまった年金や退職金をカバーし老後に備える「もうひとつの年金」として、公務員のiDeCo(イデコ)利用者は年々増え続けています。

公務員においてのiDeCo(イデコ)のデメリットは、会社員や自営業者と比較して掛金の上限額が1万2,000円と低いことです。

| 会社員(企業型DC、他の企業年金等がない場合) | 2万3,000円/月 |

|---|---|

| 自営業者やフリーランス | 6万8,000円/月 |

| 公務員 | 1万2,000円/月 |

掛金の上限が少ないということは、老後までに積立てられる額が少なく、節税効果の恩恵も他に比べると少ないということになります。

ただし、それでもiDeCo(イデコ)に加入することによって、一定の節税効果が期待でき、また、2024年12月以降は掛金の上限は月20,000円になる予定なので、デメリットより加入するメリットの方が大きいといえそうです。

自営業者やフリーランスにおけるiDeCo(イデコ)の主なメリットとデメリットをまとめた以下の表をご覧ください。メリットとデメリットをそれぞれ解説していきます。

| iDeCoのメリット | iDeCoのデメリット |

|---|---|

|

|

| iDeCoのメリット |

|

|---|---|

| iDeCoのデメリット |

|

自営業者やフリーランスにおけるiDeCo(イデコ)のメリットは、何といっても掛金の上限が月6万8,000円と、他の職業と比べて格段に高いことです。

掛金が高いということは、当然老後までに積立てられる額が大きく、節税効果の恩恵も他に比べて多いということになります。

自営業者やフリーランスの場合、ほとんどの方が国民年金にしか加入しておらず、しかも老後にもらえる年金額は年間80万円程で、生活することを考えると大変心許ない額と言わざるを得ません。

会社員や公務員のように国民年金と厚生年金を合計して年間少なくとも200万円ほど支給されるのとでは、老後の経済状況が大きく違ってきます。

しかも会社員や公務員であれば、退職金もある場合が多いため老後の生活資金に余裕が出てきますが、自営業者やフリーランスにはそれもありません。

自営業者やフリーランスの方が少しでも老後に不安を感じているのであれば、今すぐにでもiDeCo(イデコ)に加入して老後に備えることをおすすめします。

マネックス証券に口座をお持ちの方

国民年金のみしか老後にお金を受取れない自営業者やフリーランスこそiDeCo(イデコ)を活用するべきといえるのですが、実際には、会社員や公務員に比べてiDeCo(イデコ)の利用者はかなり少ないのが現状です。これは、iDeCo(イデコ)に毎月一定額を拠出することが負担になってしまうことが原因と考えられます。

また、iDeCo(イデコ)の注意点のひとつとして、手数料がかかることがあげられます。

先に述べたようにiDeCo(イデコ)に加入するには、銀行や証券会社などiDeCo(イデコ)を取扱う金融機関で、専用口座を開設する必要がありますが、開設には加入・移換時手数料がかかります。

他にも、口座を維持させるために加入者手数料や運営管理手数料(金融機関に払う手数料で無料もある)などを毎月支払わなければいけません。毎月数百円の手数料も長期間になれば高額ですし、負担に感じる人がいるのも理解できます。

自営業者やフリーランスの方が老後の生活を豊かにするためにiDeCo(イデコ)を利用する場合は、自分の現状をしっかり見据えて、ライフプランに合った無理のない掛金を選択するようにしましょう。

専業主婦(主夫)におけるiDeCo(イデコ)の主なメリットとデメリットをまとめた以下の表をご覧ください。メリットとデメリットをそれぞれ解説していきます。

| iDeCoのメリット | iDeCoのデメリット |

|---|---|

|

|

| iDeCoのメリット |

|

|---|---|

| iDeCoのデメリット |

|

専業主婦(主夫)におけるiDeCo(イデコ)のメリットは、毎月5,000円という額から自分自身で老後資金を準備でできることです(掛金の上限は2万3,000円)。

仕事をして納税をしているわけではない専業主婦(主夫)の方は、所得控除による節税はできませんが、運用益が非課税になることや、受取り時に主婦(主夫)でも税制上は退職金扱いにできることなどの節税メリットもあります。

少子高齢化が進み、公的年金の支給額にも不安が募る現在、専業主婦(主夫)の方で、どうにかして少しでも老後資金を積立てておきたいとお考えの方は少なくないでしょう。配偶者の退職金と公的年金だけでは老後に不安がある、老後資金を少しでも自分で積み立てておきたい、という方にはiDeCo(イデコ)の検討をおすすめします。

仕事をして納税をしているわけではない専業主婦(主夫)の方においては、iDeCo(イデコ)の最大の魅力である所得税や住民税の負担が減るという節税効果がないのがデメリットです。

専業主婦(主夫)の場合、いわゆる「103万円の壁」を超えない範囲に年収をおさえると、国民年金保険料が免除されます。また年収が150万円以内であれば、所得税や住民税がかかりません。

もし、年収が150万円を超えなければ、そもそも所得税や住民税を納めていないので、いくらiDeCo(イデコ)に加入しても税金の軽減メリットは得られないのです。

ただ、所得控除に関係のない専業主婦(主夫)でも、投資信託を上手に選び、毎月コツコツと積立てていくことで運用益を出すことは可能です。一括の受取りにすれば、税務上は退職金と同じ扱いになるため、受取り時の税金もかかりません。

運用益にかかる税金も非課税になるため、所得控除がなくても高い節税効果が得られます。とはいえ、それにはある程度投資に関する知識も必要になります。

専業主婦(主夫)の人がiDeCo(イデコ)のメリットを享受することは、他の職業の人にくらべるとハードルが高くなってしまうので、加入に際しては十分な検討が必要といえます。

ここまで解説してきた内容から、iDeCo(イデコ)を特におすすめする理由をまとめました。

| 自営業者やフリーランス | 何も加入しなければ、国民年金のみしか老後にお金を受取る仕組みがない |

|---|---|

| 公務員 | 以前より減ってしまった年金や退職金をカバーして老後に備えられる |

| 所得が多い人 | 所得が多い方が、同じ掛金であっても税率が高くなるため、節税効果が高くなる |

| 40代以下の比較的若い人 | 高齢になるほどiDeCoを運用できる期間は短くなるので、老後の資産という面で考えると、若い時に入っておいた方が良い (※60歳から給付金を受け取る場合には、10年以上の加入期間要件が必要) |

| 自分で貯金するのが苦手な人 | iDeCoなら月5,000円から、節税対策や資産運用をしながら老後の資産を形成できる (但し、毎月5,000円〜の掛金を無理なく支払える人の場合に限る) |

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。

iDeCo(イデコ)で運用できる商品のラインアップは、金融機関によって大きく異なります。マネックス証券では、数多くの投資信託の中から、低コストでありながら、長期的に良好な運用成績が期待できる低コストの商品を数多く取り揃えています。

マネックス証券でiDeCo(イデコ)をはじめてみませんか。

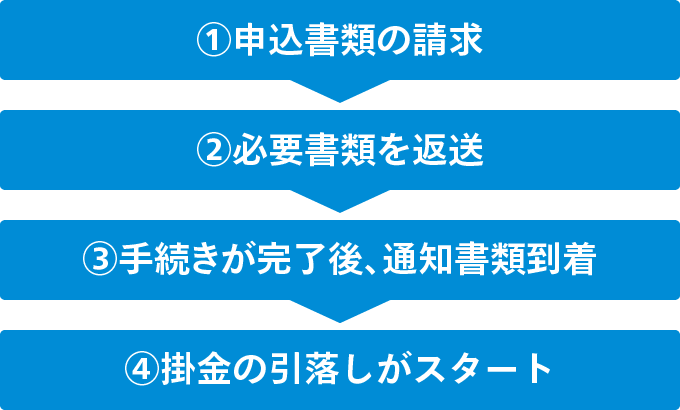

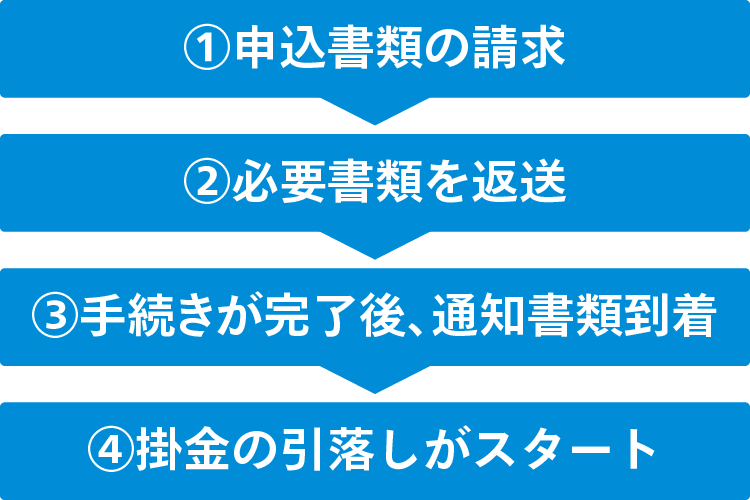

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

![]()

COPYRIGHT © MONEX, Inc.