「iDeCo(イデコ)に興味があるのだけど、デメリットが気になる…」

「どんなデメリットがあるの?メリットとデメリットどちらが大きい?」

節税効果が高いiDeCo(イデコ)ですが、どんなデメリットがあるのかが気になりますよね。

「もうひとつの年金」として生まれたiDeCo(イデコ)は、老後資金を自分で積み立てる制度です。毎月掛金を積み立てて金融商品を運用し、老後に掛金とその運用益との合計額を給付として受け取ることができます。

本記事では、メリットの陰で見落とされがちなiDeCo(イデコ)のデメリットをわかりやすく解説します。

老後の資産形成に有効といわれるiDeCo(イデコ)には、どんなデメリットがあるのかを解説していきます。

iDeCo(イデコ)のデメリット

それぞれ解説していきましょう。

iDeCo(イデコ)で積み立てる掛金は老齢給付金として受け取ることを目的としているため、60歳まで引き出せません。

また60歳で引き出す際も、10年以上加入していることが条件です。仮に60歳になった時点で加入期間が10年未満の場合は、最高65歳まで引き出しが順延されます。

iDeCo(イデコ)を脱退して一時金を受け取ることができるケースもありますが、それは以下の要件を満たした場合のみです。

(※)掛金を拠出していない期間は含みません

よほどの場合でない限り、60歳までは引き出せないと考えていた方がいいでしょう。

たとえ「急にまとまったお金が必要になった」といった事態になっても、60歳までは積み立てたお金に頼れないのはiDeCo(イデコ)の大きなデメリットといえます。

ここもチェック!

一方で、考え方を変えると、60歳になるまで引き出せないことはメリットにもなります。

いつでも引き出せる、現金化できるものであれば、重大な局面でなくても「少しだけ」「ちょっと必要になったから」という気持ちで安易に使ってしまう場合があります。

そもそもiDeCo(イデコ)は、老後の資産形成に関して、自助努力によって公的年金を補完する目的で導入されたものなので、途中で現金化してしまったのでは意味を成さないのです。

60歳まで引き出せない代わりに、この後で解説する、税制優遇というメリットが与えられているということを覚えておきましょう。

iDeCo(イデコ)では、元本変動型の投資信託で運用した際に、当初の購入代金を下回ってしまう「元本割れ」を起こすリスクがあります。投資信託の運用成果は、市場環境などによって変動するからです。

資産運用は自己責任となるため、仮に損失が出たとしても補償はありません。

金融商品の選定によっては、支払った掛金の合計よりも、老後の年金額が大きく下回る可能性がある点はiDeCo(イデコ)のデメリットといえるでしょう。

ここもチェック!

iDeCo(イデコ)には元本確保型の金融商品もあるので、どうしても元本割れを避けたいのであれば、定期預金や保険を利用した元本確保型を選ぶようにしてください。

ただし、元本確保型はリスクが低い分、リターンも低いので、掛金を大きく増やすことは望めません。

iDeCo(イデコ)のデメリットとして、加入するときや商品を運用するとき、また、資産を他の金融機関の口座に移すときなどに手数料がかかることが挙げられます。

iDeCo(イデコ)を開始するには、銀行や証券会社などiDeCo(イデコ)を取り扱う金融機関(運営管理機関)で、専用口座を開設する必要がありますが、開設には加入・移換時手数料がかかります。

さらに、口座を維持させるために加入者手数料(国民年金基金連合会に払う手数料)や運営管理手数料(金融機関に払う手数料で無料の場合もある)などを毎月支払わなければいけません。

元本確保型の安全な金融商品だけを運用する場合、手数料が運用利回りを上回ってしまうこともあるので注意が必要です。

ここもチェック!

ネット証券会社などでは「加入時手数料や口座管理手数料が無料」とうたっているところもありますが、これは、その会社が独自に設定できる手数料が無料という意味です。

金融機関によっては、毎月の運営管理手数料や加入者手数料に、各社で設定した手数料を上乗せしているところもあるのでよくご確認ください。

iDeCo(イデコ)は自分で金融機関を選んで口座開設手続きを行い、自分で運用する商品を選ばなくてはなりません。個人で行う手続きが多く、慣れない人にとってはかなり煩雑なのもデメリットといえるでしょう。

たとえば厚生年金や企業年金の場合、掛金は給与から天引きされるため、自分で行う手続きはほとんどありません。しかしながら、iDeCo(イデコ)の場合はどの金融機関を窓口とするのかを、自分で情報を集めて決めるところから始めなくてはなりません。

加入したい金融機関が決まったら申込書に必要事項を記入し、本人確認書類などとともに提出して手続きをします。それから、運用する商品を選んでいくのです。

このように、iDeCo(イデコ)は自由度が高い分、自分で行わなくてはならない手続きがかなり多く、会社で申込書類を準備し加入手続きを案内してくれる企業型に比べれば、負担が大きいといえます。

ここもチェック!

ただし、ほとんどの金融機関では手続きなどをサポートするコールセンターを設けています。書類の書き方がわからない場合はコールセンターに連絡すれば親切に教えてもらえますので、そこまで心配したり負担に思う必要はないでしょう。

iDeCo(イデコ)では毎月支払う掛金の金額に、下図のような職業別の上限があります。

資金に余裕があって、高額の掛け金を拠出して投資をしたい人にとっては上限が定められていることはデメリットといえるでしょう。

iDeCoの掛⾦は毎⽉定額の掛⾦を拠出していただく⽅法の他に、年1回以上、任意に決めた⽉にまとめて掛⾦を拠出していただく⽅法も可能です。

ライブラリ iDeCoのご案内(※)より、「掛金年単位拠出の考え方」をご覧ください。

※国民年金基金連合会のiDeCo公式サイトを表示します。

ここもチェック!

令和6年12月頃、公務員および現在上限額が1万2,000円の会社員の掛金上限は、2万円(月額)になる予定です。

iDeCo(イデコ)のデメリットのひとつとして、加入対象ではない人=「加入できない人」がいるということがあります。

具体的には、以下の5つのどれかに当てはまる人は加入できません。

ひとつずつ解説していきます。

国民年金保険料を支払っていない人はiDeCo(イデコ)に加入できません。未納以外にも免除(一部を含む)や納付猶予になっている場合も加入対象外です。

ただし、過去に未納や免除があった場合でも、現時点で支払っているのであれば加入することは可能です。

iDeCo(イデコ)は65歳以上の人は加入できません(2023年6月時点)。

逆にいえば64歳までは加入が可能ですが、高齢になるほどiDeCo(イデコ)を運用できる期間は短くなるので、老後の資産という面で考えると、なるべく若い年代で加入した方が節税等のメリットを多く享受できるといえるでしょう。

65歳以上であれば、年齢制限がなく節税メリットも享受できるNISA(少額投資非課税制度)などへの加入を検討するのも一案です。

2022年10月に行われた法改正により、企業型DCに加入している会社員は一定の条件を満たすことで原則加入できるようになりましたが、マッチング拠出を行っている方はiDeCo(イデコ)へ加入することができません。

農業者年金に加入している人は、iDeCo(イデコ)には加入できません。

農業者年金とは年間60日以上農業に携わる65歳未満の人が加入できる確定拠出年金です。これに加入している人は、iDeCo(イデコ)加入の対象外となっています。

ここもチェック!住宅ローンを組んでいる人はちょっと待って!

iDeCo(イデコ)の加入条件はクリアしても、住宅ローンを組んでいる人は加入に慎重になった方がいいかもしれません。なぜなら、住宅ローン減税を利用している人は、既に大きな税額控除を受けているからです。

iDeCo(イデコ)を利用すると納税額が減って控除の適用額も縮小してしまうので、ローンの返済を優先する方が減税の効果が高い場合が多くなります。iDeCo(イデコ)での税制優遇の仕組みについては、この後で解説しますので、そちらも参考にしてください。

iDeCo(イデコ)のデメリットとして、受取時、自分で積み立てた資金であるにも関わらず課税対象となってしまう場合があることが挙げられます。

次の「iDeCo(イデコ)の大きなメリットは3つ」で詳しく解説しますが、iDeCo(イデコ)のメリットは、掛金支払時、運用時、受取時の3つの局面全てにおいて税制優遇が備わっていることです。しかしながら、受取時だけは受け取る方法によって、課税対象となってしまうケースがあるのです。

ただ、このデメリットは一定金額までは非課税で受け取れるというメリットの裏返しといえます。

メリットの詳細を把握した上でないと理解しづらいと思いますので、こちらに関しては、この後ご説明しますのでご覧ください。併せてメリットが享受できないケースについても述べていきます。

iDeCo(イデコ)のデメリットを解説しましたが、ここであらためてiDeCoのメリットについておさらいしておきます。

iDeCo(イデコ)の大きなメリットは、繰り返しお伝えしているように、掛金支払時、運用時、受取時の3つの局面における税制優遇です。

iDeCo(イデコ)のメリット

順に解説していきましょう。

iDeCo(イデコ)に加入する最大のメリットは、毎月積み立てる掛金の全額が所得控除(※)の対象になることで、節税ができることです。

通常であれば、稼いだお金には所得税がかかり、それに基づいて住民税も徴収されます。しかしながら、iDeCo(イデコ)で支払う毎月の掛金は全額所得控除の対象になり、拠出した掛金の年間の総額を所得から差し引けるため、その分の所得税と住民税の負担が減るのです。

たとえば、毎月1万円をiDeCo(イデコ)に拠出する場合、所得税率が20%なら年間で2万4,000円の所得税控除になります。控除額は個人の年収や掛金額によって違ってきますが、積立期間中はずっと控除の恩恵を受けられ、大きな節税効果が得られます。

※所得控除:所得から一定の金額を差し引ける制度。年間の所得に対して所得税・住民税が課税されるので、所得が大きいほど税負担も加重される

iDeCo(イデコ)の資産運用で得た利益(運用益)には税金がかかりません。

通常、投資信託の売買などの資産運用によって得た利益や定期預金の利息には、20.315%(所得税(復興特別所得税含む)15.315%+住民税5%)の税金が課税されます(2023年6月現在)。

しかし、iDeCo(イデコ)を通じて購入した投資信託による売却益や、定期預金の利息などには税金がかかりません。

例として、年率3%で60歳までiDeCo(イデコ)で資産運用をした場合のシミュレーションをした下記の表をご覧ください。

| ケース | 条件 | 節税効果 |

|---|---|---|

| 公務員 Aさん (35歳) |

積立額 毎月1.2万円 |

|

| 会社員 Bさん (25歳) ※企業年金なし |

積立額 毎月2万円 |

|

| 自営業 Cさん (45歳) |

積立額 毎月6.8万円 |

|

このように節税ができ、その資金を再び運用に充てられるので、より効率的に老後の資金を貯められる可能性があります。

iDeCo(イデコ)で積み立てた資産は、60歳以降に一括で一時金とするか、分割して年金とするか、またはその2つを組み合わせるか、受け取り方を自分で選択することができます。そして、どの受取方法でも一定額までは非課税となります。

一度にまとめて受け取る場合は「退職所得控除」(※1)、分割で受け取る場合は「公的年金等控除」(※2)が適用されます。

iDeCo(イデコ)で積み立てた資産を一括して一時金で受け取る場合は、退職所得控除が適用されます。

退職所得控除の金額は勤続年数によって異なります。iDeCo(イデコ)では、積立期間を勤続年数とみなして金額が決められます。

ご参考までに、iDeCo(イデコ)の資産を一時金で受け取る際の退職所得控除の計算方法を示した下表をご覧ください。

※年数の端数は1年に切り上げます

| iDeCoの積立期間 | 退職所得控除を受けられる金額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 (※80万円に満たない場合は80万円) |

| 20年超 | 800万円 + 70万円 × (積立期間 − 20年) |

例)勤続年数15年の人の退職所得控除額

40万円 × 15年 = 600万円

例)勤続年数30年の人の退職所得控除額

800万円 + 70万円 × (30年 - 20年) = 1,500万円

このように、積立期間が長いほど控除額が多くなり、節税のメリットが大きくなります。

ここもチェック! デメリット?

ただし、控除額を超える金額の受け取りには税金がかかります。

60歳以降の退職時に会社からの退職金とiDeCo(イデコ)の資金の両方を受け取ると、それぞれで退職所得控除が適用されるのではなく、合算して計算することになっているのです。

控除額は勤続年数と掛金の積立年数のうち長いほうで計算されます。たとえば、勤続年数30年・積立年数25年であれば「30年」で計算され、

800万 + 70万 × (30年 - 20年) = 1,500万円

が、非課税枠となります。

つまり、退職金とiDeCo(イデコ)の合計額が1,500万円を超える場合は所得税がかかるということです。

このように、勤続年数や積立年数が比較的短く、退職金をある程度もらえる方は、非課税枠に収まらない可能性が考えられます。

iDeCo(イデコ)の資産を分割して年金として受け取る場合は、公的年金等控除が適用されます。

iDeCo(イデコ)は公的年金と同じ扱いの雑所得に分類され、受取金額から公的年金等控除額を差し引いた金額が課税対象となります。

具体的な計算方法は以下の通りです。

公的年金等に係る雑所得の金額 = (a) × (b) - (c)

| 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下 | |||

|---|---|---|---|

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

| 65歳未満 | (公的年金等の収入金額の合計額が600,000円までの場合は所得金額はゼロとなります。) | ||

| 600,001円から1,299,999円まで | 100% | 600,000円 | |

| 1,300,000円から4,099,999円まで | 75% | 275,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 | |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 | |

| 10,000,000円以上 | 100% | 1,955,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計額が1,100,000円までの場合は所得金額はゼロとなります。) | ||

| 1,100,001円から3,299,999円まで | 100% | 1,100,000円 | |

| 3,300,000円から4,099,999円まで | 75% | 275,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 | |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 | |

| 10,000,000円以上 | 100% | 1,955,000円 | |

出典:国税庁ホームページN0.1600公的年金等の課税関係(外部サイトを表示します)

たとえば、65歳以上の人で「公的年金等に係る雑所得以外の所得に係る合計所得金額」が1,000万円以下で、iDeCo(イデコ)を含めた「公的年金等の収入金額の合計額」が500万円の場合には、公的年金等に係る雑所得の金額は次のようになります。

<雑所得の計算>

収入金額 - 公的年金等控除額 = 公的年金等の雑所得

5,000,000円 × 85% - 685,000円 = 3,565,000円

控除額を差し引いた3,656,000円が課税の対象となり、それだけ税金の負担が軽くなります。

いかがでしょう。このように、一時金として一括で受け取る場合には「退職所得控除」が、年金として受け取る場合には「公的年金等控除」が適用され、税金の負担を軽くできることがiDeCo(イデコ)の大きなメリットといえます。

ここもチェック! デメリット?

年金として受け取る場合も、控除額を超える金額の受け取りには税金がかかります。

税務上、iDeCo(イデコ)での受け取り額は国民年金や厚生年金などの公的年金の受け取り額と合算されます。

厚生年金は給与などの金額に応じて多くなりますので、現役時代に高収入だった方は課税対象になるケースが出てきますので注意が必要です。

ここまで解説してきた内容から、「iDeCo(イデコ)の加入をおすすめしたい人」「あまりおすすめできない人」を各々まとめました。

iDeCo(イデコ)を特におすすめしたい人は次のような人です。

| iDeCo(イデコ)をおすすめしたい人 | |

|---|---|

| 自営業者や フリーランス | 何も加入しなければ、国民年金のみしか老後にお金を受け取る仕組みがない |

| 公務員 | 以前より減ってしまった年金や退職金をカバーして老後に備えられる |

| 所得が多い人 | 所得が多い方が、同じ掛金であっても税率が高くなるため、節税効果が高くなる |

| 20代、30代の比較的若い人 | 高齢になるほどiDeCo(イデコ)を運用できる期間は短くなるので、老後の資産という面で考えると、若い時に入っておいた方が良い (※60歳から給付金を受け取る場合には、10年以上の加入期間要件が必要) |

| 自分で貯金するのが苦手な人 | iDeCo(イデコ)なら月5,000円から、節税対策や資産運用をしながら老後の資産を形成できる (但し、毎月5,000円〜の掛金を無理なく支払える人の場合に限る) |

いかがでしょう。この中の1つでも該当する場合は、iDeCo(イデコ)のメリットを十分に享受できる人だということです。

iDeCo(イデコ)をあまりおすすめできない人は次のような人です。

| iDeCo(イデコ)をおすすめできない人 | |

|---|---|

| 専業主婦 (主夫) | 勤めを持っていないので、元々所得税や住民税を納めておらず、iDeCo(イデコ)に加入しても税金の軽減メリットが得られない |

| 50代後半の人 | iDeCo(イデコ)を運用できる期間が短いため、節税等のメリットをあまり享受できない |

| 貯金がない人・少ない人 | iDeCo(イデコ)の資産は60歳まで引き出せないので、何かあったとき(結婚、出産、子どもの進学、入院、マイホーム購入など)に使えるお金の備えがない人には向いていない |

ここもチェック! iDeCo(イデコ)に向いていない人におすすめしたいNISA(ニーサ)

iDeCo(イデコ)に向いていない人に、おすすめできる資産運用として「NISA」(※1)、および、「つみたてNISA」(※2)があります。

iDeCo(イデコ)は積み立てという形でしか運用できませんが、「NISA」は年間120万円の範囲での商品購入が可能です。iDeCo(イデコ)のように60歳まで引き出せないといった縛りもなく、いつでも売却して現金として引き出すことができます。

また、「つみたてNISA」の投資額は最大で年間40万円と「NISA」よりも少額ですが、非課税で運用できる期間は2037年(※3)までと長く、早めに開始すればするほど非課税枠を利用した長期投資が可能となります。

iDeCo(イデコ)とNISAは併用して利用することもできます(NISAとつみたてNISAの併用はできません)。投資に回せる金額にもよりますが、両者の特徴を十分理解し、何のために資産運用をするのかを考えた上で、自分に適した形を選ぶようにしてください。

iDeCo(イデコ)のデメリットを心配される方からよくある質問にお答えします。

順にお答えしていきますので、気になるところから見ていただけたらと思います。

iDeCo(イデコ)は途中解約はできず、60歳までお金を引き出すことはできません。

例外的に解約できるケースはありますが、その条件(※)はかなり厳しく、原則解約はできないと考えておいた方が良いでしょう。

途中で掛金の支払いが厳しくなった場合は、減額や停止という方法があり、それを利用してそれまでに積み立てた資産を運用することは可能です。

※iDeCo(イデコ)解約の条件(7つの要件をすべて満たす場合に限り脱退一時金を受け取ることができる)

運営管理機関が破綻した場合は、別の運営管理機関が業務を引き継ぎます。運営管理機関は顧客の資産を預かっていないので、資産保全上の問題はありません。

運用商品提供会社(投資信託)については、資産は信託銀行が分別管理していますので、運用会社が破綻しても顧客の資産には影響しません。

Q&A │ マネックス証券が破綻した場合、個人型確定拠出年金 iDeCo(イデコ)の資産はどうなりますか?

商品提供会社(定期預金)が破綻した場合はペイオフ(※)の対象になります。

破綻した銀行に預金している自己名義の預金と合計して1,000万円とその利息が預金保険機構により保証されますが、1,000万円を超える金額は保証されません。

※ペイオフ:破綻(はたん)した金融機関に代わって、預金保険機構が預金者に預金を一定額までは払い戻す制度。

iDeCo(イデコ)の保有資産を売却し、死亡一時金として遺族に支払われます。みなし相続財産(※)として相続税の課税対象になりますが、法定相続人1人500万円までの非課税枠があります。

※みなし相続財産:被相続人が亡くなったことがきっかけで受け取る生命保険金などの財産のこと

iDeCo(イデコ)で将来受け取れる年金額を事前に知ることはできません。受け取り時まで積み立てている資産の運用を加入者自身が行うため、その成果によって将来受け取れる年金額が変わってくるためです。

iDeCo(イデコ)を検討する際は、証券会社等が提示しているシミュレーション(※)を利用するなどして、老後に必要と思われる資金と照らし合わせ、マネープランを熟考してから加入を決めることをおすすめします。

iDeCo(イデコ)の気になるデメリットは7つ挙げられます。

一方で、魅力的なメリットは3つです。

iDeCo(イデコ)の加入をおすすめしたい人、あまりおすすめしない人は次のような人です。

| おすすめしたい人 | おすすめできない人 |

|---|---|

|

|

大きな節税メリットがあるiDeCo(イデコ)は、老後資金を蓄えられる心強い存在です。

ただ、人によって、時期や状況によって、メリットを享受できるかどうかが違ってきますので、デメリットまでしっかり把握して理解しておくようにしましょう。

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。また、制度改正については今後変更となる可能性があります。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

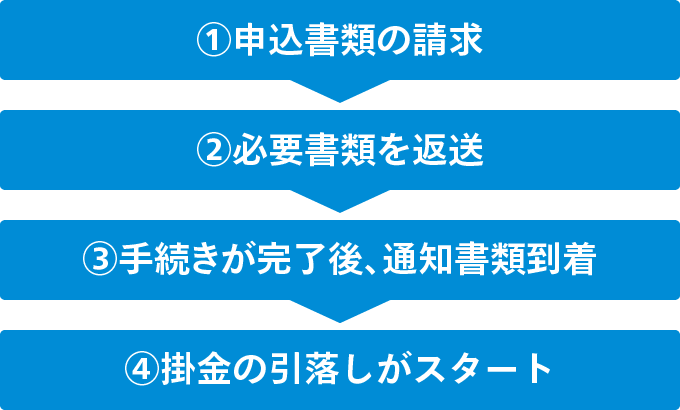

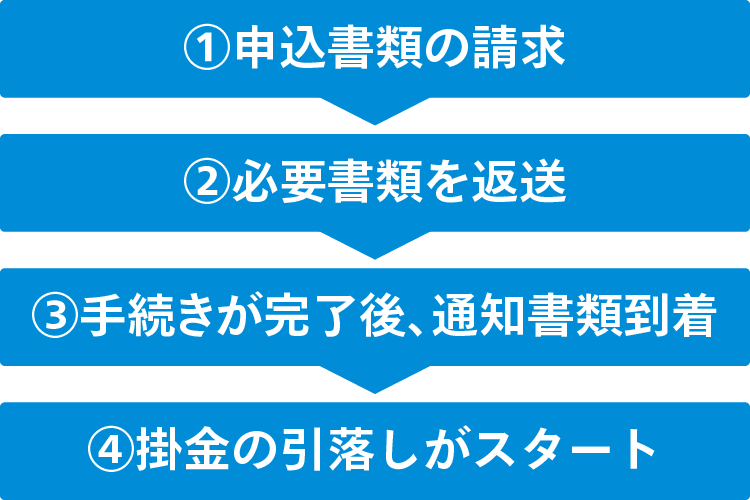

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。 ![]()

COPYRIGHT © MONEX, Inc.