いざiDeCo(イデコ)を始めようと思うと金融機関で口座を開設する必要があったり、運用商品を選ばなくてはいけなかったりと、いろいろなことを選択する必要が出てきます。資産運用をしたことがないと難しく感じてしまうかもしれません。

そこで本ページでは、iDeCo(イデコ)の始め方を初心者の方にも分かりやすくご紹介します。

iDeCo(イデコ)は月々5,000円の掛金から加入できる気軽さが魅力ではあるものの、誰しもが加入できるものではありません。さらに掛金の上限額も加入資格によって異なります。

そのため、まずはご自身にiDeCo(イデコ)の加入資格があるかという点や、月々の掛金の上限額を知ることから始めていきましょう。

ここではiDeCo(イデコ)を始めるための事前ステップについて詳しくご紹介いたします。

Check!

まずは以下の表を見て加入資格があるかを確認しましょう。

| 国民年金加入区分 | 加入条件 | 加入対象外になる方 |

|---|---|---|

| 第1号被保険者 |

|

|

| 第2号被保険者 |

|

|

| 第3号被保険者 |

|

ー |

| 任意加入被保険者 |

国民年金に任意で加入した方

|

ー |

※iDeCo(イデコ)の老齢給付金を受給している/したことがある方、老齢基礎年金を繰り上げ受給している方は加入対象とはなりません。(企業型DCの老齢給付金を受給している/したことがある方は加入できます。)

加入条件を満たしていない場合はiDeCo(イデコ)に加入することはできません。また、国民年金の加入区分によって掛金の上限は異なります。

加入資格の確認が取れたら、自身がどの加入区分に属しているのか、掛金の上限額はいくらなのかを把握します。

なお、iDeCo掛金の下限額は一律、月額5,000円からとなります。

ここで注意が必要な方は「会社員」のケースです。企業の採用している企業年金制度によってiDeCo(イデコ)の加入が認められない場合があります。

また、掛金の上限額も異なるため正確に自分が当てはまるタイプを把握する必要があります。ご自身がどのタイプに当てはまるかわからない場合は以下の情報を参考にしたり、所属する企業等の担当部署に確認したりしてください。

企業年金制度の調べ方

企業年金制度は老後資金に大きく影響を及ぼすものです。iDeCo(イデコ)加入のためだけに限らず企業年金制度には理解を深めておくことがおすすめです。

マネックス証券に証券総合取引口座をお持ちの方

STEP2

毎月の掛金を決める

加入資格の有無と掛金の上限額を把握できたら毎月の掛金を決めます。しかし、60歳まで支払い続ける掛金なので、毎月の掛金をいくらに設定すればいいか迷ってしまうという方もいるのではないでしょうか。

iDeCo(イデコ)加入者の掛金の平均額は以下のようになっています。

| 年金加入区分 | 掛金の平均額 |

|---|---|

| 第1号被保険者 自営業・個人事業主・学生 |

月額28,357円 |

| 第2号被保険者 会社員・公務員 |

月額14,542円 |

| 第3号被保険者 厚生年金に加入している被扶養配偶者 |

月額15,109円 |

| 第4号被保険者 国民年金の任意加入被保険者 |

月額48,159円 |

| 全体平均 | 月額16,119円 |

※iDeCo公式サイト iDeCo(個人型確定拠出年金)の加入等の概況(2023年9月時点)(外部サイトを表示します。)

家計の状況や目標額は人によって異なるため、平均額は参考程度に捉えておきましょう。なぜなら、iDeCo(イデコ)は長期的な資産運用が求められるため、自身のライフプランに見合った掛金に設定することが最適だからです。

例えば、マイホームを購入する予定であれば住宅のための諸費用を貯蓄する必要があります。子育て世代であれば教育資金の支出もあるでしょう。

iDeCo(イデコ)の掛金を決める際には自分自身のライフスタイルに焦点をあてて無理なくコツコツと続けられる金額に設定することがポイントです。そのため、掛金を設定する際は以下のようなポイントをおさえて設定していきましょう。

iDeCo(イデコ)は預貯金や投資とは性質が異なります。iDeCo(イデコ)ならではの特徴をおさえて掛金を決めていきましょう。

iDeCo(イデコ)の特徴

iDeCo(イデコ)とは所得控除を受けながら、資産形成をすることができ、60歳以降のセカンドライフに向けた資産形成をすることができるものです。

iDeCo(イデコ)の掛金は年間合計所得額から控除されるので、所得税や住民税を節税することができます。さらに掛金は非課税で運用することができるので、その点でも節税のメリットがあります。

ただし、iDeCo(イデコ)は死亡したり、怪我や病気で障害認定を受けたりしない限り、60歳まで引き出すことができません。さらに、掛けたお金が必ずしも大きな資産になるとは限りません。

運用商品によっては元本割れする可能性もあるという点もおさえ、自身のライフプランと照らし合わせながら無理のない掛金に設定することがおすすめです。

iDeCo(イデコ)は「老後の資産をつくる」という目的があるものですが、漠然とした気持ちで資産運用を始めるよりも具体的な目標金額を設定する方が良いでしょう。

iDeCo(イデコ)で積立てたい目標額から逆算して掛金を設定していくことも、掛金を設定するにはおすすめな考え方です。

例えば、企業型確定拠出年金のある会社員(30歳、年収500万円)の方が運用利回り年率3%が期待できる商品を選び、iDeCo(イデコ)を始めるとしましょう。

月額5,000円と月額10,000円とでは以下のように最終資産額に差が生じます。

月額5,000円の場合

元本積立金:210万円→最終金額371万円、所得税等の節税効果累計42万円

月額10,000円の場合

元本積立金:420万円→最終金額742万円、所得税等の節税効果累計84万円

目指す目標額に向けて掛金を設定することで、老後資金を作っているという安心感を得られ、将来は満足度の高い受取りが期待できるでしょう。

STEP3

運用商品を選ぶ

特に資産運用初心者の方にとって挫折ポイントにもなるのが運用商品選びです。

iDeCo(イデコ)はリスクを抑えながら運用できるという仕組みが特長でもありますが、どの商品を選んで運用するかによって受取れる金額は大きく変わります。

運用商品を選ぶにあたり、把握しておくべき点について解説します。

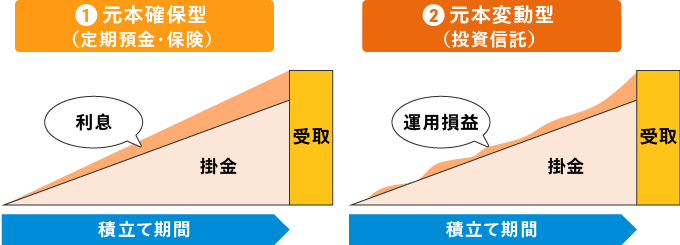

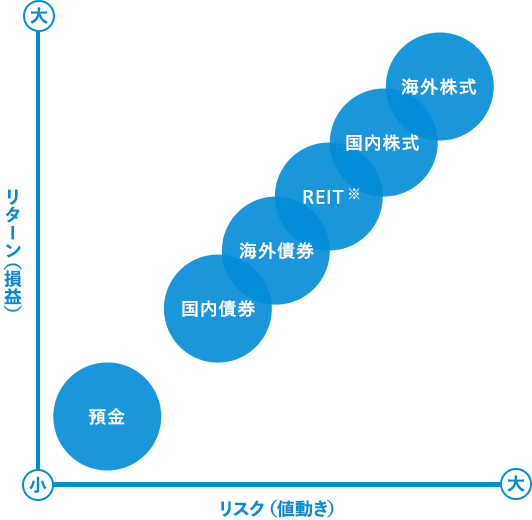

iDeCo(イデコ)向けに展開されている運用商品は大まかに分けると

の2種類に分類できます。

元本変動型は「投資信託」の商品で運用していきますが、投資信託には何種類かあります。

iDeCo(イデコ)では、運営管理機関は必ず3つ以上の運用商品を選択肢として提示することが法律上で義務付けられているため、投資信託の種類を知って商品選びをしていくことがおすすめです。

※REIT(リート):オフィスビルやマンション等の不動産に投資する運用商品です。

STEP4

iDeCo(イデコ)口座を開設する

iDeCo(イデコ)に加入する場合、iDeCo(イデコ)の取扱いのある金融機関で加入の申し出を行い、iDeCo(イデコ)口座を開設する必要があります。マネックス証券では、こちらから資料請求が可能です。

マネックス証券に証券総合取引口座をお持ちの方

iDeCo(イデコ)を始めるにはiDeCo(イデコ)口座の開設が必須です。iDeCo(イデコ)の加入時には基礎年金番号等の個人情報や印鑑などが必要になるため、スムーズに始めるためにも以下の内容を確認して準備を整えてください。

iDeCo(イデコ)を始める際に

必要になる情報や印鑑

基礎年金番号は個人情報保護の観点からメールや電話での確認ができなくなっています。以下の書類で基礎年金番号をご確認ください。

会社員の場合は勤務先の総務関連の部署で確認することも可能です。もしもこれらの情報で確認ができない場合はお住まいの地域の年金事務所(外部サイトを表示します。)にお問合せください。

iDeCo(イデコ)へ加入する際に記入する「預金口座振替依頼書 兼 自動払込利用申込書」で金融機関の届出印が必要になります。

掛金を自動で引落とすための預貯金口座が必要です。金融機関名・支店名・預金種別・口座番号・名義人の記入が必要になるため引落とし口座を決めておきましょう。

第2号被保険者に該当し、事業主払込をご希望の方は「事業主払込(登録・納付方法変更等)に関する証明書」を添付する必要があります。

もしも事業主に提出せず、無断で作成や改変を行った場合にはiDeCo(イデコ)加入が取消されることがあるため、必ず事業主に記入してもらうようにしましょう。

iDeCo(イデコ)のお申込みから運用開始までの流れをご紹介します。

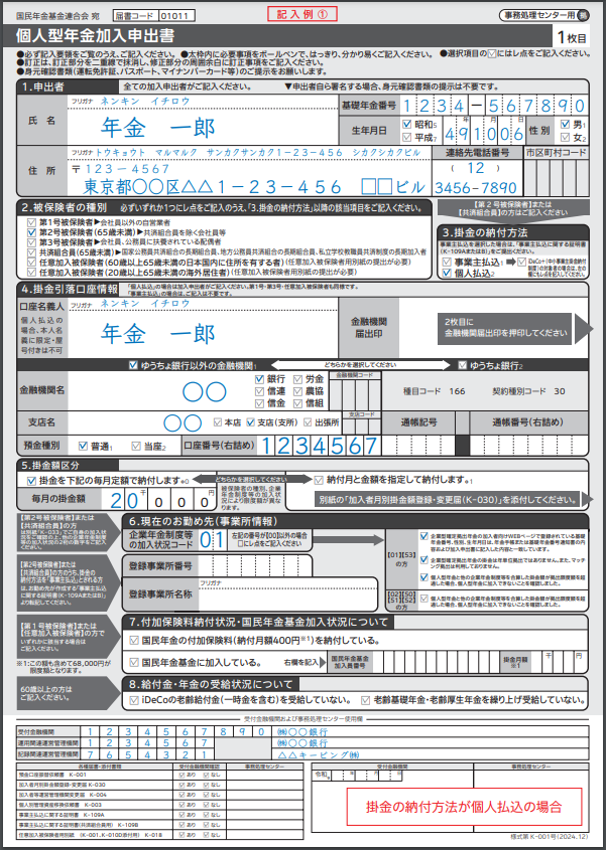

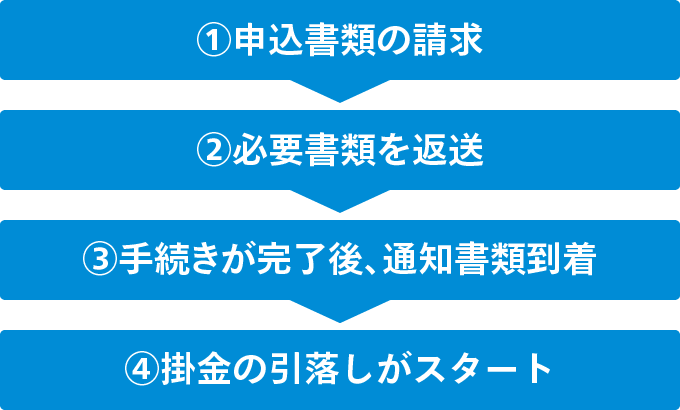

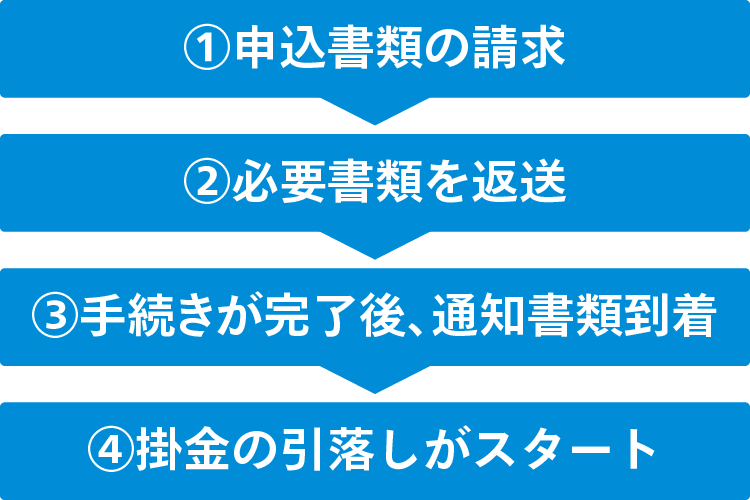

iDeCo(イデコ)の申込書類を請求します。

マネックス証券に証券総合取引口座をお持ちの方

書類を申込むと、以下のような加入申込書が届きます。必要事項を記入・押印し、必要添付書類を添えて同封されている封筒に入れてポストに投函します。

提出された加入申込書をもとに国民年金基金連合会による審査が行われます。審査完了までには1~2ヶ月を要することが一般的です。

審査が完了すると封書にて以下の通知書類が届きます。

指定した口座から掛金の引落としが始まり、iDeCo(イデコ)の運用がはじまります。

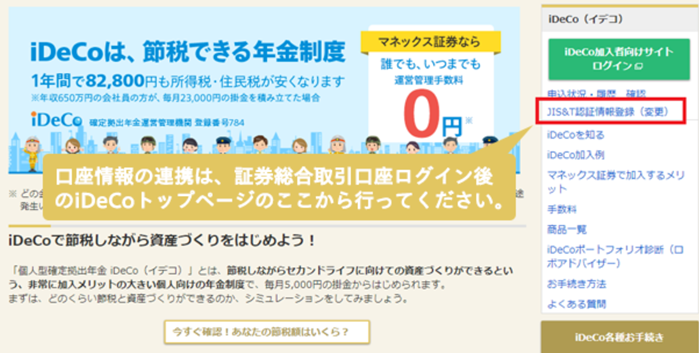

マネックス証券に証券総合取引口座をお持ちの場合は、「iDeCo(イデコ)加入者口座番号」と「ログインパスワード」を登録することでiDeCo(イデコ)口座情報を連携できるようになります。連携するとウェブサイトでリアルタイムのiDeCo(イデコ)の資産情報が確認できるようになるため、目標額に合わせた運用がしやすくなります。

運用益も含めて非課税になることがiDeCo(イデコ)のメリットですが、給付金の受取り方によって課税される税金の計算方法が異なるため、受取り方によって給付額に差が生じることもiDeCo(イデコ)の特徴です。

せっかくコツコツと築き上げた資産を後悔する受取り方にしないためにも、受取り方の注意点はおさえておきましょう。

iDeCo(イデコ)は3種類ある受取り方法から選びます。受取り方によっては「雑所得」として扱われたり、「退職所得」として扱われたりと、扱われ方に違いが生じて控除額の計算方法が変わります。

| 一時金 | 退職所得控除 | iDeCo(イデコ)で運用してきた資産をまとめて現金化して受取る方法 |

|---|---|---|

| 年金 | 公的年金等控除 | iDeCo(イデコ)の資産を分割して年金として受取る方法 |

| 一時金と年金 | 退職所得控除と公的年金等控除 | 一部を『一時金』として受取り、残りを『年金』として分割で受取る方法 |

それぞれの特徴や控除額の計算方法について解説します。

一時金は、受給権が発生する年齢(原則60歳)に到達したら、75歳になるまので間に、iDeCo(イデコ)で運用してきた資産を現金化して一括で受取るという方法です。

まとめて大きな額を受取ることができるので、「住宅ローンを繰り上げ返済する」「住宅をリフォームする」「車を買い替える」など、まとまった支出を予定している場合に有効です。

また、一時金で受取る場合には「退職所得」に該当し、「退職所得控除」の仕組みが適用されます。

退職金所得控除の計算方法は2分の1課税とも呼ばれ、支払う税金の額を抑えることが可能です。

退職所得金額の計算方法

(収入金額 - 退職所得控除額)× 1/2

※収入金額は源泉徴収される前の金額です

自営業や専業主婦(主夫)など退職金がない方でもiDeCo(イデコ)に加入することで退職所得控除の恩恵を受けることが可能になる受取り方です。

| iDeCo (イデコ) の積立期間 |

退職所得控除を受けられる金額 |

|---|---|

| 20年以下 | 40万円 × 加入年数 (80万円に満たない場合は80万円)※ |

| 20年超 | 800万円 + 70万円 × (積立期間 − 20年) |

例えば、iDeCo(イデコ)加入年数が30年で1000万円の資産を形成した場合の税額は以下のとおりです。

| 退職所得控除額 | 800万 + 70万円 × (30年 - 20年)= 1,500万円 |

|---|---|

| 課税所得 | (1,000万円 - 1,500万円)× 1/2 = 0円 |

資産を現金化して一括で受取るため、老後資金のやりくりは自分次第にはなりますが、節税効果が高い受取り方法といえます。

iDeCo(イデコ)の資産を分割して年金として受取る方法も可能です。iDeCo(イデコ)を年金で受取る場合は有期年金といい、5年以上20年以下の期間で支給されます。受取り方はいくつかあるパターンから自身で選択することが一般的です。

年金として受取る場合は公的年金と同じ扱いになり、「雑所得」としての扱いになります。

この場合は公的年金等控除が利用でき、課税対象は受取額から控除額を差し引いた金額となります。

公的年金等控除の計算方法

公的年金等の雑所得 = 公的年金等の収入金額の合計額(a) × 収入金額の合計額に応じた割合 - 公的年金等控除額

公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下

| 年金を受取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)公的年金等に係る雑所得の金額 |

|---|---|---|

| 65歳未満 | 60万円以下 | 0円 |

| 60万円超130万円未満 | 収入金額の合計額 - 60万円 | |

| 130万円超410万円未満 | 収入金額の合計額 × 0.75 - 27万5千円 | |

| 410万円超770万円未満 | 収入金額の合計額 × 0.85 - 68万5千円 | |

| 770万円超1,000万円未満 | 収入金額の合計額 × 0.95 - 145万5千円 | |

| 1,000万円以上 | 収入金額の合計額 - 195万5千円 | |

| 65歳以上 | 110万円以下 | 0円 |

| 110万円超330万円未満 | 収入金額の合計額 - 110万円 | |

| 330万円超410万円未満 | 収入金額の合計額 × 0.75 - 27万5千円 | |

| 410万円超770万円未満 | 収入金額の合計額 × 0.85 - 68万5千円 | |

| 770万円超1,000万円未満 | 収入金額の合計額 × 0.95 - 145万5千円 | |

| 1,000万円以上 | 収入金額の合計額 - 195万5千円 |

| (a)公的年金等 の収入金額 の合計額 |

(b)公的年金等に係る 雑所得の金額 |

|---|---|

| 60万円以下 | 0円 |

| 60万円超 130万円未満 |

収入金額の合計額 - 60万円 |

| 130万円超 410万円未満 |

収入金額の合計額 × 0.75 - 27万5千円 |

| 410万円超 770万円未満 |

収入金額の合計額 × 0.85 - 68万5千円 |

| 770万円超 1,000万円未満 |

収入金額の合計額 × 0.95 - 145万5千円 |

| 1,000万円以上 | 収入金額の合計額 - 195万5千円 |

| (a)公的年金等 の収入金額 の合計額 |

(b)公的年金等に係る 雑所得の金額 |

|---|---|

| 110万円以下 | 0円 |

| 110万円超 330万円未満 |

収入金額の合計額 - 110万円 |

| 330万円超 410万円未満 |

収入金額の合計額 × 0.75 - 27万5千円 |

| 410万円超 770万円未満 |

収入金額の合計額 × 0.85 - 68万5千円 |

| 770万円超 1,000万円未満 |

収入金額の合計額 × 0.95 - 145万5千円 |

| 1,000万円以上 | 収入金額の合計額 - 195万5千円 |

公的年金なども含めて他の所得も見込めるのであれば、一時金で受取ったほうが節税に効果的な場合もあるでしょう。しかし、生活費として受取りたいのであれば使い過ぎを防ぎながら受取れるメリットもあります。自身の所得額や資金の使い道を考慮しながら受取り方を考える必要があります。

一時金と年金を組み合わせる方法とは、受給できる年齢(原則60歳)に達したときに、一部を「一時金」として現金で受取り、残りは「年金」として分割して受取る方法です。

自身の年金の受給状況や会社から支払われる退職金などの状況に合わせてiDeCo(イデコ)の給付をコントロールすることで節税効果を大きくすることが可能になります。

iDeCo(イデコ)を始めようと思っても、投資をしたことがない人にとっては金融機関や運用商品の選び方が分からず難しく感じてしまうかもしれません。しかし、iDeCo(イデコ)は4つのステップを踏むことで初心者の人でも始められるようになっています。

ただ、せっかく資産形成するなら「損をしたくない」「なるべく大きな資産にしたい」と思いますよね。そのためには1つ1つのステップをしっかり考え、確認を取りながらスタートのための準備を整えていく必要があります。

自身で選択することに不安を感じることもあるかもしれませんが、分からない点が出てきたらiDeCo(イデコ)専用ダイヤルを活用して不明点を解消が出来ます。

iDeCo(イデコ)を始める一歩を踏み出してみませんか。

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら低コストでiDeCo(イデコ)サービスをご利用いただけます。

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

![]()

COPYRIGHT © MONEX, Inc.