「貯金だけじゃ将来が不安だから投資でお金を増やしたい」

「iDeCo(イデコ)かNISAを始めたいけど、併用できるのか知りたい」

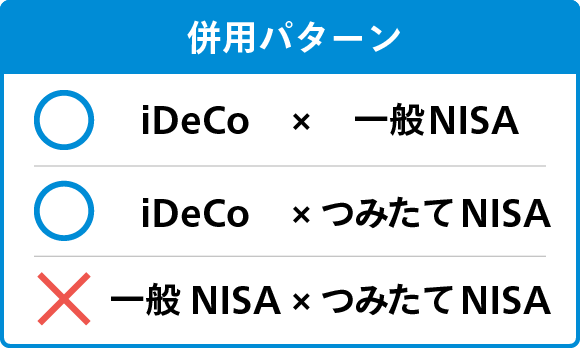

そうお考えではありませんか?結論から言うと、iDeCo(イデコ)とNISAは併用できます。もう少し詳しく言うと、NISAには一般 NISA、つみたてNISA、ジュニアNISAの3種類があり、そのうち一般 NISAとつみたてNISAのどちらか1つとiDeCoは併用できます。

本ページでは、iDeCo(イデコ)とNISAの併用について解説します。

2024年から新NISA制度がスタートし、一般NISAの仕組みや対象商品、非課税枠の変更、つみたてNISAと一般NISAの適用期間の変更があります。

iDeCo(イデコ)とは「個人型確定拠出年金」、NISAとは「少額投資非課税制度」の意味で、どちらも投資に関する税制優遇が得られる制度です。2つを併用することで、投資によるメリットをより大きく受けられることになります。

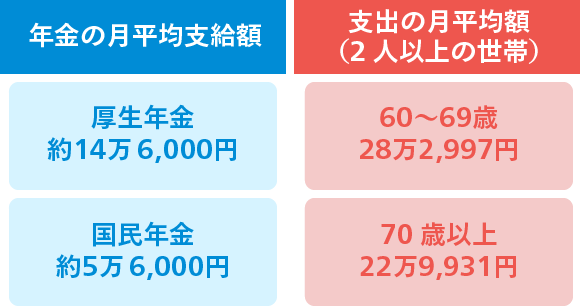

老後資金の準備は、早ければ早いほど計画的に進められます。近年、テレビや新聞などでも伝えられているように、私たちの老後は年金だけでは余裕をもって暮らせないと考えられています。2020年に厚生労働省が発表した「厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号)の受給者平均年金月額は老齢年金は約14万6,000円。国民年金受給者の老齢年金の平均年金月額は約5万6,000円です。

一方、支出の平均額を見てみましょう。同じく2020年に発表された総務省の「家計調査報告」によると、2人以上世帯の世帯主が60~69歳の場合は月28万2,997円、70歳以上の場合は月22万9931円でした。

※厚生労働省「厚生年金保険・国民年金事業の概況」、総務省「家計調査」のデータを元に、マネックス証券で作成。

(外部サイトに遷移します)

このデータからも分かるように、ゆとりある老後生活を送るには年金だけでは不安が大きいと考えられます。最近は低金利が続いていて、日本銀行の調査によると普通預金の平均年利率は0.001%(2023年4月26日時点)です。これは100万円を1年間預けても利息が10円にしかならないということを示しています。

つまり、貯金だけでお金を大きく増やすことは難しくなってきています。だからこそ、気軽に始められるiDeCo(イデコ)とNISAを活用して、安心して楽しく暮らせる老後の準備をすることが大切です。

そこでこの記事では、

について解説していきます。最後までお読みになると、iDeCo(イデコ)とNISAを併用するメリットや注意点などを理解した上で、併用するかどうかを判断できます。

iDeCo(イデコ)とNISAは併用できます。もう少し具体的に説明すると、NISAには一般NISA、つみたてNISA、ジュニアNISAの3種類があり、そのうち一般NISAとつみたてNISAのどちらか1つとiDeCo(イデコ)は併用できます。

一般NISAとつみたてNISAは同時には利用できない決まりがあるため、NISAのいずれか一方とiDeCoなら併用できる、という仕組みになっています。

iDeCo(イデコ)とNISAを併用することにより、どちらか一方で運用するだけの場合よりもメリットが大きくなります。

具体的には、節税効果が高まり効率的に運用できる、近い将来から遠い将来までの安心基盤をつくることができる、という2点です。

iDeCo(イデコ)とNISAのそれぞれの特徴については、簡単に説明すると以下の通りです。

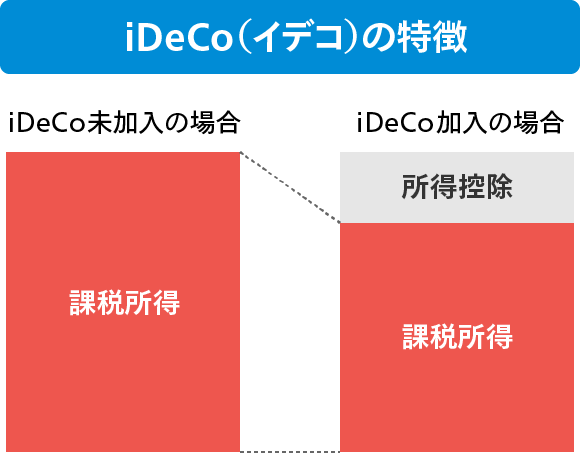

掛金が全額所得控除されるということは、所得税や住民税が安くなるということです。また、運用益が非課税になることで、本来では支払うべき税金が免除になりその分が手元に残ります。

iDeCo(イデコ)では所得控除が受けられる。

NISAでは売却益、配当金、分配金などが非課税で受け取ることができる。

つまり、iDeCo(イデコ)とNISAを併用することで節税メリットが高まり、より効率的に運用することができるのです。

さらにiDeCo(イデコ)とNISAを併用するメリットがあります。それは、近い将来から遠い将来までの安心基盤を投資によりつくることができるという点です。

つまり、「60歳未満は掛金を引き出せないiDeCo」と「必要であればいつでも現金化できるNISA」を併用することで、老後の資金を確実に準備しながら近い将来マイホームや車の購入、子どもの教育資金、親の介護費用などまとまった資金が必要な事態に備えられるというわけです。

この章の内容をまとめると、以下の通りです。

iDeCo(イデコ)とNISAは併用でき、併用することでメリットが大きくなるというお話をしました。「併用した方がメリットが大きいならやってみたい」と思った人も多いのではないでしょうか。

iDeCo(イデコ)とNISAを併用すべきかどうか、iDeCo(イデコ)と併用するのは一般NISAとつみたてNISAのどちらにしたら良いのかを判断するには、それぞれの特徴やメリット、デメリットをしっかり理解することが大切です。

そこでこの章では、以下のようなNISAの基礎知識についてそれぞれ説明します。

なお、NISA制度は2024年から大幅に改正される予定です。この記事では基本的に現行制度について解説しておりますが、新NISA制度に関する内容は以下のページをご覧ください。

2024年から始まる新NISA制度・NISA制度改正についてFPが解説!

iDeCo(イデコ)は、老後の資金をより豊かにするために、公的年金に加えて個人が任意で加入する私的年金制度です。2001年から運用が始まり、2023年3月時点での加入者は290万人(※)まで拡大しています。

iDeCo(イデコ)に加入できるのは20歳以上65歳未満の人で、毎月5,000円から1,000円単位の掛金で始められます。掛金は年に1回変更できます。

掛金の上限は職業によって設定されています。自営業者などの第一号被保険者は6万8,000円、会社員などの第2号被保険者で企業年金に加入している人は1万2,000円、そのうち企業DCのみに加入している人は月2万円、企業年金に加入していない人は2万3,000円。公務員などの第2号被保険者は1万2,000円、専業主婦(夫)などの第3号被保険者は2万3,000円となっています。

※出典:iDeCo公式サイト「最新iDeCo加入者数等について(令和5年3月)」

職業ごとの掛金の上限

この掛金は全額所得控除され、さらに運用益も非課税となります。

掛金については、原則60歳から引き出すことができます。具体的には60歳以降75歳までの間に受け取り方法を選んで申請します。

受け取り方法は以下の3つがあり、このうち1つを選ぶことになります。

75歳までに受け取り方法を選択しなかった場合は、自動的に現金化され一時金として給付されます。

iDeCo(イデコ)の最大のメリットは、節税効果が高いという点です。

iDeCo(イデコ)は掛金が全額所得控除になるため、節税効果が期待できます。例えば自営業の人が上限額いっぱいの金額6万8,000円を毎月積み立てた場合、年間81万6,000円が総所得から控除されることになります。所得控除が受けられることで、所得税と住民税が安くなるというメリットがあります。

さらに運用益が非課税です。通常の投資であれば運用益に約20%の税金がかかりますが、iDeCo(イデコ)は非課税なので、単純に利益が20%増加するという考え方ができます。加えてiDeCo(イデコ)は、受取時にも退職所得控除や公的年金等控除などの税制メリットが受けられます。

一方、iDeCo(イデコ)のデメリットは原則60歳以降でないと引き出せないという点です。この仕組みは、裏を返せば老後資金を確実に運用できるということですが、近い将来現金化したい、もしくは現金化する予定がある人にとってはデメリットとなるでしょう。

| メリット | デメリット |

|---|---|

| 掛金が全額所得控除 | 60歳まで引き出せない |

| 運用益非課税 | |

| 受取時も非課税 |

iDeCo(イデコ)がおすすめなのは、以下のような方です。

将来に備えて銀行に預金をしている場合、銀行口座への預金はそのまま所得として換算され所得税や住民税の対象になります。ある程度の収入がある場合は税制メリットを大きく受けられるので、同じ金額をiDeCo(イデコ)で運用することをおすすめします。

また、iDeCo(イデコ)は60歳以降でないと引き出せず、その他の用途で引き出せないことで、老後資金という目的のために着実な運用ができます。

NISAは、「少額投資非課税制度」の意味です。2014年に少額でこれから資金形成を始めようとする人を応援する制度としてつくられました。

2022年12月末時点のNISAの総口座数は1,804万4,165口座(※)で、iDeCo(イデコ)同様、年々増加の一途をたどっています。

冒頭でNISAには3種類あることをお話しましたが、一般NISAはNISAの一種です。次に説明するつみたてNISAと区別するために「一般NISA」と呼ぶこともありますが、そのままNISAと呼ばれることもあります。

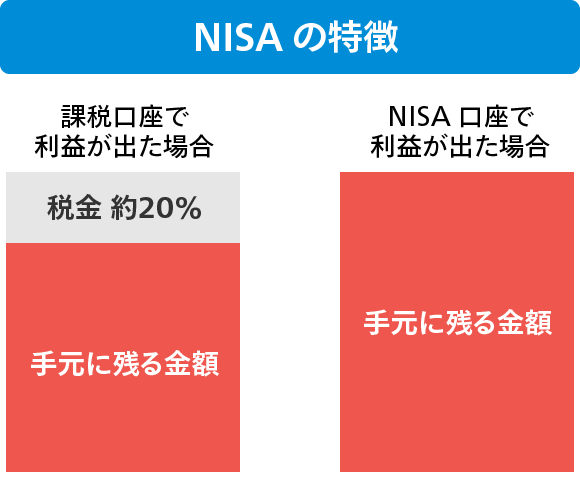

一般NISAは、一般NISAは日本国内に住む18歳以上の人が運用できる商品で、1人1口座しか開設できません。運用できる商品は、上場株式と投資信託です。通常、上場株式や投資信託を運用する際には証券会社や銀行などで口座を開設し、運用して得た利益には約20%の税金がかかります。ところが、NISA口座で運用した上場株式と投資信託については運用益が非課税となります。

この非課税制度ですが、一般NISAの場合は1年につき120万円まで最長5年の間、優遇が受けられます。6年目からは商品を売却するか、証券会社や銀行などの課税口座に移して新たに運用することもできます(※)。そのときの売却益は非課税ですが、新たな課税口座に移して運用してから得た利益には通常の投資商品と同様、約20%の税金がかかります。

2024年から新NISA制度がスタートし、一般NISAの仕組みや対象商品、非課税枠の変更、つみたてNISAと一般NISAの適用期間の変更があります。

一般NISAのメリットは非課税投資枠の大きさです。1年につき120万円まで非課税で運用できるので、非課税投資枠と非課税期間を目いっぱい使った場合、5年間で600万円もの投資金額を非課税で運用できることになります。

一方、デメリットは、非課税期間が短いことです。一般NISAは最長5年で非課税期間が終了してしまうので注意が必要です(※)。また、さらに、一般NISAでも共通したデメリットですが、非課税投資枠は一度使ったらその年には復活は出来ません。

| メリット | デメリット |

|---|---|

| 運用益が非課税 | 非課税期間は最長5年 |

| 非課税投資枠は1年120万円 |

※ロールオーバーについては「ロールオーバー(非課税期間満了時の取扱い)」をご覧ください。

非課税で運用できる期間が最長5年と短い一般NISAですが、非課税投資枠は1年で120万円となっています。計算すると、5年間で600万円もの投資金額を非課税で運用できることになり、短期間でまとまった投資金額を運用したい人におすすめできる制度です。

例えば毎月10万円を年率3%で5年間運用した場合、最終積立金額は約646万(運用益は約46万円)になります(※)。

銀行の普通預金ではこれほどの利息はつきません。そのため、マイホームや車の購入、リフォーム、子どもの教育資金など、近い将来に予想される出費に備えたい人におすすめです。

※出典:金融庁「資産運用シミュレーション」

つみたてNISAとは、NISAの一種です。一般NISAよりもさらに少額から長期・積立・分散投資を始めたい人を応援するために、2018年に制度が始まりました。

つみたてNISAができる人は一般NISAと同じく日本国内に住む18歳以上の人です。一般NISAと同様、運用益が非課税になる制度ですが、一般NISAとの違いは非課税投資枠、非課税期間、購入できる商品の種類や数にあります。

まず非課税投資枠は1年で40万円までです。月々にすると約3万3,000 円で運用した分の利益が非課税になります。

次に、非課税期間は最長20年間です。つみたてNISAは長期の投資を前提としているので、20年間ものあいだ非課税メリットを受けられます。

購入できる商品について説明すると、上場株式と投資信託を幅広く購入できる一般NISAと比べて、つみたてNISAは金融庁が選んだ指定インデックス投資信託192本、アクティブ運用投資信託27本、上場株式投資信託(ETF)7本(2023年4月25日時点)の投資信託に限定されます。投資信託とは投資家から集めてきたお金を運用の専門家が投資をして、その利益を分配する投資商品の一つです。複数の株式や債券などを組み入れているため、長期運用に向いているとされている商品です。

なぜ金融庁が購入できる投資信託を選定しているのかと言うと、投資の初心者でも気軽に挑戦できるよう、あらかじめ長期間の投資に向いている商品を厳選しているからです。

具体的にどのような商品かというと、公募株式投資信託の場合は、

などがあげられます。

次につみたてNISAのメリットとデメリットについて説明します。

つみたてNISAの主なメリットは以下の通りです。

つみたてNISAの非課税期間は最長20年と長期にわたります。さらに非課税投資枠は1年で40万円までで、月に換算すると約3万3,000円になります。金融機関によっては100円から始められる商品もあり、少額で長期間運用できるシステムが整っているのです。

さらに、手数料が安く金融庁選りすぐりの商品から選ぶことができるので、投資初心者でも安心して始められます。

一方デメリットは、以下の通りです。

つみたてNISA購入できるのは投資信託のみなので、個別の株式やその他の商品を取引したい人には向いていません。また、非課税投資枠は1年40万円までなので、大きな金額で投資をしたい人には物足りないでしょう。

さらに、一般NISAでも共通したデメリットですが、非課税投資枠は一度使ったらその年には復活しないので、短期間で頻繁に売買したい人にも向いていません。

| メリット | デメリット |

|---|---|

| 非課税期間は20年 | 選べる商品が限定される |

| 少額から始められる | 非課税枠は1年40万円 |

つみたてNISAがおすすめなのは、

です。そもそもつみたてNISAは長期間の投資を前提として選別された商品ばかりなので、4~5年で現金化したい人ではなく、非課税期間の最長20年間運用できる人に向いています。そのため、少額からコツコツと時間をかけて資産形成をしたい人におすすめです。

2024年から新NISA制度がスタートし、一般NISAの仕組みや対象商品、非課税枠の変更、つみたてNISAと一般NISAの適用期間の変更があります。

ここまで、iDeCo(イデコ)とNISAの違いやそれぞれのメリットとデメリットを説明してきました。それぞれの特徴やおすすめな人がお分かりになったかと思います。

iDeCo(イデコ)とNISAを併用することで、2つの制度のメリットをそれぞれ受けることができ、iDeCo(イデコ)とNISAによる恩恵がより大きくなります。そのため、老後だけではなく近い将来から遠い将来までのあらゆる事態に備えて計画的に資産形成をしたい人はiDeCo(イデコ)とNISAを併用することがおすすめです。

ここでは、iDeCo(イデコ)とNISAをどのような組み合わせで併用するのがおすすめなのかについて説明します。

iDeCo(イデコ)と一般NISAの併用がおすすめなのは、近い将来に必要となる資金を用意しながら老後資金も用意したい人です。その理由として、一般NISAは非課税枠が1年で120万円と大きく、iDeCo(イデコ)と比較すると現金化できる期間が短くなっています。

5~6年後にマイホーム購入の予定がある、または子どもが大学進学をするなどまとまった金額の支出予定があるという人は、比較的融通の利きやすい一般NISAで資金運用を進めていくことがおすすめです。

さらにiDeCo(イデコ)と併用することで、銀行の預金などとは別に60歳以降の老後に備えることができます。

【iDeCo(イデコ)と一般NISAの併用がおすすめな人】

iDeCo(イデコ)とつみたてNISAの併用がおすすめなのは、万が一の出費と老後資金の両方の準備を少額から始めてコツコツと長期間の運用で目指したい人です。

例を挙げながらもう少し具体的に説明すると、「月収の手取りから換算して、毎月の投資の予算は5~6万円用意できる。予算内でiDeCo(イデコ)とつみたてNISAをバランス良く活用したい」という人です。

前にもお話ししたとおり、iDeCo(イデコ)の上限掛金は職種によって決まっていて、例えば会社員で企業年金に加入していない人は月3万3,000円、公務員だと月1万2,000円です。

つみたてNISAの上限は月に約3万3,000円なので、それぞれを上限いっぱい積立てをしても月5~6万円以内に収まる計算になります。

また、iDeCo(イデコ)は60歳まで引き出せませんが、つみたてNISAはいつでも現金化できるので、老後の資金を準備しながらもいざという時のための資金準備もしておきたい人におすすめです。

ただし、つみたてNISAは短期間で売買することには向いていないという点には注意が必要です。つみたてNISAは金融庁が選んだ長期的な投資に向いている商品を対象としています。つみたてNISAを利用する場合は、短期的ではなく長期的な利益を期待して投資することになります。

【iDeCo(イデコ)とつみたてNISAの併用がおすすめな人】

先ほどiDeCo(イデコ)とNISAの併用についておすすめな人を説明しましたが、反対におすすめできない人もいますので注意が必要です。

iDeCo(イデコ)とNISAの併用がおすすめできない人は、以下のような人です。それぞれ詳しく説明します。

専業主婦(夫)で夫(妻)の扶養に入っている方の場合、iDeCo(イデコ)のメリットをあまり受けられないということが注意点です。

なぜ、iDeCo(イデコ)の恩恵が小さくなってしまうのかと言うと、iDeCo(イデコ)の最大のメリットである「掛金が所得控除になる」という点にあります。配偶者の扶養に入っている場合、所得税や住民税の一部が免除されています。そのため、そもそも所得控除による節税というメリットは感じにくくなるのではないでしょうか。

また、掛金は60歳まで引き出せませんので、60歳までは単に年間上限27万6,000円(2万3,000円×12か月)が手元からなくなるということです。

もちろん、老後の資金形成のためにiDeCo(イデコ)とNISAを併用することはできますが、「生活を少しでも楽にするためにパートをしている」というような場合は、よく考えてから判断する方が良いでしょう。

【世帯での併用もアリ】

iDeCo(イデコ)とNISAは世帯で併用する方法もお得です。例えば妻が専業主婦なのであれば、所得が安定していて税金を支払っている夫がiDeCo(イデコ)に加入し、妻がつみたてNISAで少額運用をするという方法があります。

iDeCo(イデコ)で夫が支払う所得税と住民税が節税され、さらに妻が運用するつみたてNISAの運用益が非課税になるというメリットを受けられます。

「今はカツカツの毎日だけれど、将来のためにiDeCo(イデコ)とNISAを併用して豊かな老後を目指す!」と考えている方は注意が必要です。

無理をして拠出額を捻出したり、余裕がない状況で運用を始めてしまうことは避けましょう。投資はあくまで余裕資金の中で行うことが原則です。計画性がないと、本来売るべきではない局面で資産を手放すことになるなど、適切な資産形成ができない可能性があります。

iDeCo(イデコ)もNISAも、儲かると確約されているわけではないので、毎月の収支に余裕がない場合は、まずは家計を見直し収支を安定させることから始めましょう。

iDeCo(イデコ)とNISAは併用できるのか、さらにそのメリットデメリットやおすすめの併用パターンについて説明してきました。

最後に、この記事の要点を以下の通りまとめます。

2024年から新NISA制度がスタートし、一般NISAの仕組みや対象商品、非課税枠の変更、つみたてNISAと一般NISAの適用期間の変更があります。

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

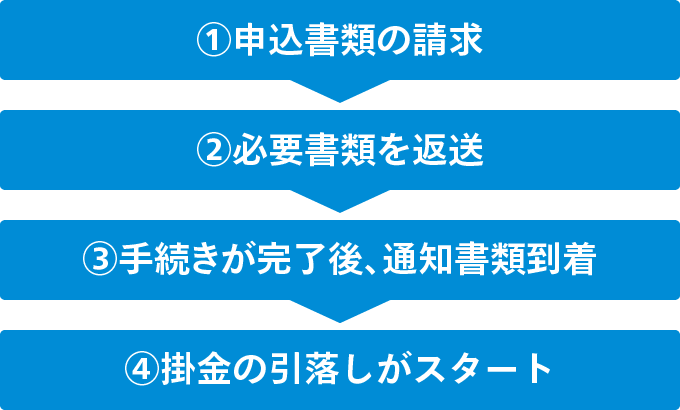

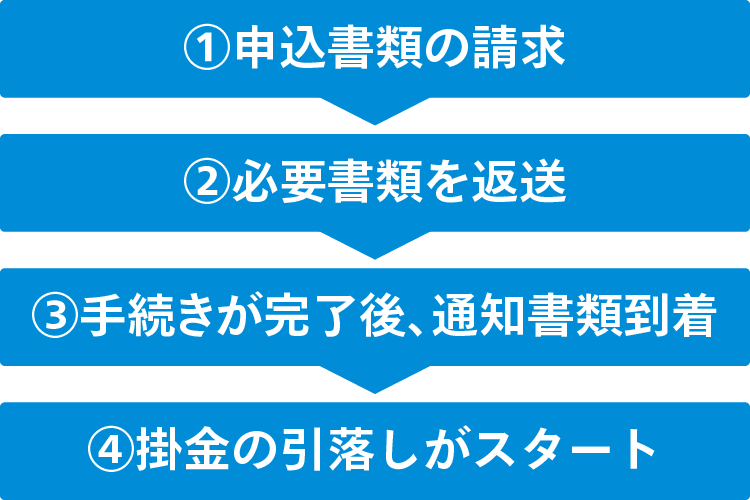

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。 ![]()

COPYRIGHT © MONEX, Inc.