「転職することになったけれど、いま加入しているiDeCo(イデコ)はどうすればいいの?」

「転職先で企業型DCに入る場合は、どんな手続きが必要?」

転職を考えている、iDeCo(イデコ)に加入している会社員で、そんな疑問を持っている人も多いのではないでしょうか。こういった手続きの方法は、どんな転職をするか、iDeCo(イデコ)や企業型DCを転職後にどうしたいかによって異なります。そこでこの記事では、転職の際に必要なiDeCo(イデコ)の手続きを、ケース別に解説します。

iDeCo(イデコ)に加入している会社員が転職する場合、「iDeCo(イデコ)は続けられるの?」「会社に報告は必要ない?」などさまざまな疑問が湧きますよね。そこでまず、ケース別にどんな手続きが必要なのかを整理してみましょう。

以下の表に、

をまとめましたので、ご覧ください。

| ケース | できること | 手続き |

|---|---|---|

| iDeCo(イデコ)を転職先の企業型DCに移換する (会社Aから、企業型DCがある会社Bに転職する場合) |

iDeCo(イデコ)の加入者資格を喪失して、企業型DCに資産を移す |

|

| iDeCo(イデコ)と企業型DCに同時加入する (転職先の会社が同時加入を認めている場合) |

|

|

| iDeCo(イデコ)に加入中で転職先で企業型DCに加入しない (転職先の会社に企業型DCがない、もしくはあっても自分が加入したくない場合) |

iDeCo(イデコ)に登録している勤務先を変更する | iDeCo(イデコ)の登録事業所の変更手続き |

| 転職先に確定給付企業年金(DB)がある | 転職先の規約に「iDeCo(イデコ)からの転換が可能」と定められていれば、iDeCo(イデコ)から資産を移す | 転職先で確認 |

| 国民年金第1号被保険者になる (会社から独立開業する、フリーランスになるなどの場合) |

iDeCo(イデコ)の「国民年金の被保険者種別」を、第2号(会社員)から第1号(自営業など)に変更する | 国民年金の被保険者種別の変更手続き |

| 国民年金第3号被保険者になる (会社を退職して専業主婦・夫になる場合など) |

iDeCo(イデコ)の「国民年金の被保険者種別」を、第2号(会社員)から第3号(専業主婦など)に変更する | 国民年金の被保険者種別の変更手続き |

| 会社員から公務員になる | iDeCo(イデコ)に登録している勤務先を変更する | iDeCo(イデコ)の登録事業所の変更手続き |

| 企業型DCからiDeCo(イデコ)に移換する (企業型DCがある会社Aから企業型DCがない会社Bに転職する場合など) |

企業型DCの加入者資格を喪失して、iDeCo(イデコ)に資産を移す

※積立を続ける場合はiDeCo(イデコ)に加入する |

※積立てを続ける場合は、iDeCo(イデコ)の加入申込み |

| 厚生年金基金・確定給付企業年金(DB)からiDeCo(イデコ)に移換する | iDeCo(イデコ)に資産を移してiDeCo(イデコ)に加入する |

|

| 企業年金連合会からiDeCo(イデコ)に移換する | iDeCo(イデコ)に資産を移してiDeCo(イデコ)に加入する |

|

| ケース | メリット | デメリット |

|---|---|---|

| iDeCo(イデコ)を転職先の企業型DCに移換する (会社Aから、企業型DCがある会社Bに転職する場合) |

|

|

| iDeCo(イデコ)と企業型DCに同時加入する (転職先の会社が同時加入を認めている場合) |

|

|

| iDeCo(イデコ)に加入中で転職先で企業型DCに加入しない (転職先の会社に企業型DCがない、もしくはあっても自分が加入したくない場合) |

|

|

| 転職先に確定給付企業年金(DB)がある |

|

|

| 国民年金第1号被保険者になる (会社から独立開業する、フリーランスになるなどの場合) |

|

|

| 国民年金第3号被保険者になる (会社を退職して専業主婦・夫になる場合など) |

(比較してのメリット・デメリットは特になし) | (比較してのメリット・デメリットは特になし) |

| 会社員から公務員になる |

|

|

| 企業型DCからiDeCo(イデコ)に移換する (企業型DCがある会社Aから企業型DCがない会社Bに転職する場合など) |

|

|

| 厚生年金基金・確定給付企業年金(DB)からiDeCo(イデコ)に移換する |

|

|

| 企業年金連合会からiDeCo(イデコ)に移換する |

|

|

ちなみに、企業年金それぞれの特徴と違いについて、企業年金連合会のホームページでは以下のように説明されています。

| 確定給付企業年金 (DB) |

企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の企業年金制度であり、企業等が厚生労働大臣の認可を受けて法人(企業年金基金)を設立する「基金型」と、労使合意の年金規約を企業等が作成し、厚生労働大臣の承認を受けて実施する「規約型」がある。基金型は企業年金基金が、規約型は企業等が、年金資産を管理・運用して年金給付を行う。 |

|---|---|

| 厚生年金基金 | 企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の企業年金制度の一つ。企業や業界団体等が厚生労働大臣の認可を受けて設立する法人である厚生年金基金が、年金資産を管理・運用して年金給付を行う。国の年金給付のうち老齢厚生年金の一部を代行するとともに、厚生年金基金独自の上乗せ(プラスアルファ)を行うもの。 |

| 企業型確定拠出年金 (企業型DC) |

企業が拠出した掛金は個人ごとに明確に区分され、掛金と個人の運用指図による運用収益との合計額が給付額となる企業年金制度であり、従業員のために企業等が規約を作成し、厚生労働大臣の承認を受けて実施する。 |

出典:企業年金連合会ホームページ「企業年金制度」(外部サイトを表示します。)

まず、iDeCo(イデコ)に加入している会社員が、「転職先の会社に企業型DC(企業型確定拠出年金)があるので、加入したい」というケースについてです。この場合は、

の2パターンが考えられます。

転職先の企業で、

という場合は、iDeCo(イデコ)の資産を、転職先の企業型DCに移します。この際に、iDeCo(イデコ)の加入者資格は失われます。

手続きは、以下の2つが必要です。

| 手続きの種類 | 必要書類(見本) |

|---|---|

| 資産移換手続き |

→勤務先から入手 |

| 加入者資格喪失手続き |

→運営管理機関に提出 |

※それぞれ外部サイトを表示します。

詳しい手続きは、転職先企業ごとに異なりますので、まずは転職先企業の担当部署に相談してください。

一方で、転職先の企業が、企業型DCとiDeCo(イデコ)の両方に加入することを認めているというケースもあります。この場合は、iDeCo(イデコ)の積立てはそのまま続けながら、新たに企業型DCに加入することになります。

企業型DCの加入者掛金の拠出(マッチング拠出)を選択している場合や、企業型DCの事業主掛金とiDeCo(イデコ)の掛金が各月の拠出限度額の範囲内での各月拠出となっていない場合は、iDeCo(イデコ)には加入できません。

iDeCo(イデコ)に関する手続きは、以下の書類を揃えて、「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」は転職先に記入してもらった上で、運営管理機関に提出してください。

| 手続きの種類 | 必要書類(見本) |

|---|---|

| iDeCo(イデコ)の登録事業所の 変更手続き |

→運営管理機関に提出 |

※それぞれ外部サイトを表示します。

企業型DCに加入する手続きは、転職先の担当部署に確認が必要です。この場合は掛金額の上限に決まりがあります。転職先の企業年金制度が、

と制限されますのご留意ください。

iDeCo(イデコ)に加入中で、転職先では企業型DCに加入しない、または企業型DCがないのでiDeCo(イデコ)のみを継続するという場合は、運営管理機関に「勤務先が変わる」旨の届出が必要です。

| 手続きの種類 | 必要書類(見本) |

|---|---|

| iDeCo(イデコ)の登録事業所の 変更手続き |

→運営管理機関に提出 |

※それぞれ外部サイトを表示します。

「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」は、転職先の担当部署に依頼してご記入ください。

また、転職先に確定給付企業年金(DB)があって、加入を希望する場合もあるでしょう。その場合は、確定給付企業年金(DB)の規約の中に、「iDeCo(イデコ)からの転換が可能」と定められていれば、転換することができます。

希望する場合は、移換できるかどうか、手続きはどうすればいいかを、転職先の担当部署に確認してください。

iDeCo(イデコ)に加入中の会社員が、独立開業するなどで国民年金の第1号被保険者になる場合は、iDeCo(イデコ)はどうなるのでしょうか?

この場合、国民年金の被保険者種別が変わるため、運営管理機関に届け出をお送りください。

| 手続きの種類 | 必要書類(見本) |

|---|---|

| 国民年金の被保険者種別の 変更手続き |

→運営管理機関に提出 |

※外部サイトを表示します。

また、会社員から自営業者やフリーランスになる場合は、iDeCo(イデコ)の掛金の上限額が2万3000円から6万8000円に大幅に増額されます。

もし「これをきっかけに掛金額もアップしたい」と考えるなら、上記の書類と一緒に「加入者掛金額変更届(第1号被保険者用)」も提出する必要があります。iDeCo(イデコ)の掛金額の変更は年に1回しかできませんので、掛金をアップする際には無理のない金額をよく見定めてから変更届をご提出ください。

また、転職とは少し異なりますが、iDeCo(イデコ)に加入している会社員が専業主婦(夫)などになる場合はどうでしょうか?そのケースでも、もちろんiDeCo(イデコ)を継続することができます。

ただし、国民年金の種別が第2号から第3号に変わるので、その変更届として以下の書類を運営管理機関に提出する必要があります。

| 手続きの種類 | 必要書類(見本) |

|---|---|

| 国民年金の被保険者種別の 変更手続き |

→運営管理機関に提出 |

※外部サイトを表示します。

さらに、iDeCo(イデコ)に加入中の会社員が公務員になるケースもありますよね。公務員は、以前はiDeCo(イデコ)に加入できませんでしたが、2017年から加入できるように制度改正されました。

そのため、会社員が公務員になっても、以下の書類を運営管理機関に提出するだけで、そのままかわらずiDeCo(イデコ)を続けることができます。

| 手続きの種類 | 必要書類(見本) |

|---|---|

| iDeCo(イデコ)の登録事業所の 変更手続き |

→運営管理機関に提出 |

※それぞれ外部サイトを表示します。

ただし公務員の場合、掛金額の上限は、会社員の2万3000円から1万2000円/月に下がります。

しかし、これも2024年12月には2万円/月まで引き上げられることが決まっていますので、余裕がある人はそのタイミングで掛金額の変更を検討されるのもいいでしょう。

逆に、前の会社では企業型DC(企業型確定拠出年金)に加入していたけれど、転職先には企業型年金がないため、積立ててきた資産をiDeCo(イデコ)に移換したい、という場合はどうでしょうか。

企業型DCの加入者資格喪失の手続きと、資産をiDeCo(イデコ)に移換する手続きの2つが必要です。以下の書類を運営管理機関に提出してください。

| 手続きの種類 | 必要書類(見本) |

|---|---|

| iDeCo(イデコ)の資産移換手続き |

→運営管理機関に提出 |

| 企業型DCの加入者資格喪失手続き | 転職前の会社に確認 |

※外部サイトを表示します。

ただ、これだけだと資産をiDeCo(イデコ)に移しただけです。今後はiDeCo(イデコ)で掛金を積立てていきたいという場合は、上記に加えてiDeCo(イデコ)の加入手続きをしなければなりません。

転職前の企業で、厚生年金基金や確定給付企業年金(DB)に入っていた人が、それを脱退した場合は、以下の要件を満たしていればiDeCo(イデコ)に移換できます。

移換の手続きは、iDeCo(イデコ)の加入申込みと資産の移換手続きの2つですので、運営管理機関に必要書類をご提出ください。

| 手続きの種類 | 必要書類(見本) |

|---|---|

| iDeCo(イデコ)への資産移換手続き |

→運営管理機関に提出 |

| iDeCo(イデコ)の加入申込み |

→運営管理機関に提出 |

※それぞれ外部サイトを表示します。

最後に、企業年金連合会で年金給付積立をしていた会社員が、iDeCo(イデコ)に移換するケースです。

以下の要件を満たしていれば、移換が可能です。

手続きは、iDeCo(イデコ)への加入申込みと資産の移換手続きが必要です。

加入申込みは、運営管理機関でお手続きが可能ですが、移換手続きは企業年金連合会で行います。

| 手続きの種類 | 必要書類(見本) |

|---|---|

| iDeCo(イデコ)への資産移換手続き |

→企業年金連合会に請求して入手 |

| iDeCo(イデコ)の加入申込み |

→運営管理機関に提出 |

※外部サイトを表示します。

くわしくは、企業年金連合会ホームページ(外部サイトを表示します)を参照するか、専用コールセンターにお問合わせください。

さて、ここまでは転職に伴うiDeCo(イデコ)の手続きについて、さまざまなケースを説明しました。しかし、もし何も手続きをしなければどうなるのでしょうか?実は、「自動移換」という措置がなされて、積立てた資産が国民年金基金連合会に移ってしまうこともあるのです。ここからは自動移換についてご説明いたします。

「自動移換」とは、企業型DCに加入していた人が、転職や退職などによってその加入者資格を失った場合、6ヶ月以内にそれまで積立てた資産を、

のいずれかの手続きをしなければ、その資産が国民年金基金連合会に自動的に移管されてしまう、という制度です。

つまり、自分でどこか移換先を決めてお金を移さなければ、6ヶ月後には勝手に国民年金基金に組込まれてしまうわけです。しかし、自動移換されても、そこからまたiDeCo(イデコ)や企業型DCなどに資産を移すことも可能です。

ただ、そうなると二度手間となってしまうため、できれば自動移換されないように、早めに確定拠出年金へ移す手続きをしておきたいところです。

もし自動移換されてしまうと、以下のようなデメリットを被ることになります。

その結果、受給開始の年齢が遅くなる可能性があります。以上を踏まえて、自動移換されないように手続きを行うことをオススメします。

ちなみに前項で挙げたデメリットのひとつ、自動移換に係る手数料についてですが、以下のような手数料が自動移換された資産から差し引かれます。

自動移換される際に手数料がかかり、さらにiDeCo(イデコ)や企業型DCに再度移す際にも手数料がかかっています。また、自動移換されている期間は、毎月管理手数料もかかります。

| 特定運営管理機関(※) | 国民年金基金連合会 | |

|---|---|---|

| 自動移換される際の手数料 | 3,300円 | 1,048円 |

| 自動移換されている間の管理手数料 | 52円/月 | - |

| iDeCo(イデコ)への資産移換 | 1,100円 | 2,829円 |

| 企業型DCへの資産移換 | 1,100円 | - |

| 確定給付企業年金への資産移換 | 1,100円 | - |

| 脱退一時金の受取り | 4,180円 | - |

| 死亡一時金の受取り | 4,180円 | - |

※自動移換された方の記録を管理する機関

このように、自動移換には大きなデメリットがあるのです。

いかがでしたか?転職時のiDeCo(イデコ)の扱いについて、お分かりいただけたでしょうか。では最後にもう一度、記事の内容を振り返ってみましょう。

| ケース | できること | 手続き |

|---|---|---|

| iDeCo(イデコ)を転職先の企業型DCに移換する (会社Aから、企業型DCがある会社Bに転職する場合) |

iDeCo(イデコ)の加入者資格を喪失して、企業型DCに資産を移す |

|

| iDeCo(イデコ)と企業型DCに同時加入する (転職先の会社が同時加入を認めている場合) |

|

|

| iDeCo(イデコ)に加入中で転職先で企業型DCに加入しない (転職先の会社に企業型DCがない、もしくはあっても自分が加入したくない場合) |

iDeCo(イデコ)に登録している勤務先を変更する | iDeCo(イデコ)の登録事業所の変更手続き |

| 転職先に確定給付企業年金(DB)がある | 転職先の規約に「iDeCo(イデコ)からの転換が可能」と定められていれば、iDeCo(イデコ)から資産を移す | 転職先で確認 |

| 国民年金第1号被保険者になる (会社から独立開業する、フリーランスになるなどの場合) |

iDeCo(イデコ)の「国民年金の被保険者種別」を、第2号(会社員)から第1号(自営業など)に変更する | 国民年金の被保険者種別の変更手続き |

| 国民年金第3号被保険者になる (会社を退職して専業主婦・夫になる場合など) |

iDeCo(イデコ)の「国民年金の被保険者種別」を、第2号(会社員)から第3号(専業主婦など)に変更する | 国民年金の被保険者種別の変更手続き |

| 会社員から公務員になる | iDeCo(イデコ)に登録している勤務先を変更する | iDeCo(イデコ)の登録事業所の変更手続き |

| 企業型DCからiDeCo(イデコ)に移換する (企業型DCがある会社Aから企業型DCがない会社Bに転職する場合など) |

企業型DCの加入者資格を喪失して、iDeCo(イデコ)に資産を移す

※積立を続ける場合はiDeCo(イデコ)に加入する |

※積立てを続ける場合は、iDeCo(イデコ)の加入申込み |

| 厚生年金基金・確定給付企業年金(DB)からiDeCo(イデコ)に移換する | iDeCo(イデコ)に資産を移してiDeCo(イデコ)に加入する |

|

| 企業年金連合会からiDeCo(イデコ)に移換する | iDeCo(イデコ)に資産を移してiDeCo(イデコ)に加入する |

|

| ケース | メリット | デメリット |

|---|---|---|

| iDeCo(イデコ)を転職先の企業型DCに移換する (会社Aから、企業型DCがある会社Bに転職する場合) |

|

|

| iDeCo(イデコ)と企業型DCに同時加入する (転職先の会社が同時加入を認めている場合) |

|

|

| iDeCo(イデコ)に加入中で転職先で企業型DCに加入しない (転職先の会社に企業型DCがない、もしくはあっても自分が加入したくない場合) |

|

|

| 転職先に確定給付企業年金(DB)がある |

|

|

| 国民年金第1号被保険者になる (会社から独立開業する、フリーランスになるなどの場合) |

|

|

| 国民年金第3号被保険者になる (会社を退職して専業主婦・夫になる場合など) |

(比較してのメリット・デメリットは特になし) | (比較してのメリット・デメリットは特になし) |

| 会社員から公務員になる |

|

|

| 企業型DCからiDeCo(イデコ)に移換する (企業型DCがある会社Aから企業型DCがない会社Bに転職する場合など) |

|

|

| 厚生年金基金・確定給付企業年金(DB)からiDeCo(イデコ)に移換する |

|

|

| 企業年金連合会からiDeCo(イデコ)に移換する |

|

|

以上の内容を、転職後のiDeCo(イデコ)継続にご活用ください。

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。また、制度改正については今後変更となる可能性があります。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

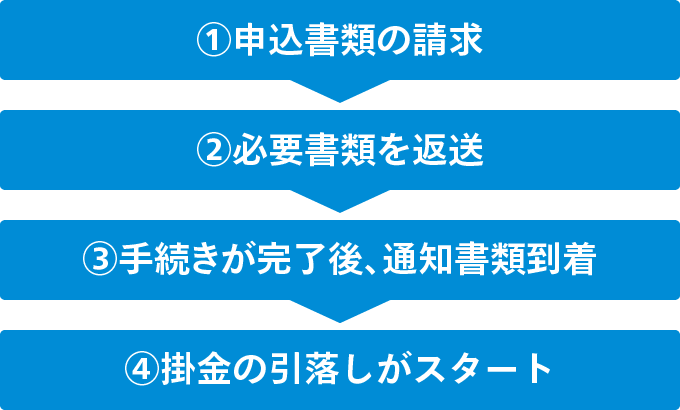

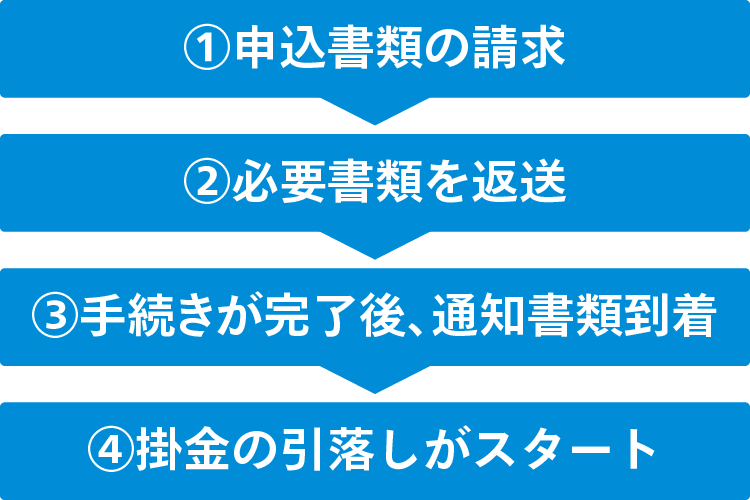

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

![]()

COPYRIGHT © MONEX, Inc.