iDeCo(イデコ)のメリットの一つに掛金の所得控除があるので、「所得がない専業主婦はiDeCo(イデコ)の恩恵を受けられない」という意見もありますが、実はiDeCo(イデコ)は専業主婦の方の資産形成にもおすすめな年金制度です。

本記事では、専業主婦がiDeCo(イデコ)で資産形成を始める際のポイントをまとめました。専業主婦のための老後の資産形成について考えていきましょう。

※本記事では「専業主婦」と表記していますが第3号被保険者の方のことを指しており、「専業主婦」・「専業主夫」いずれの方も対象として記載しています。

そこで今回は専業主婦がiDeCo(イデコ)で資産形成を始める際のポイントをまとめました。

もともとiDeCo(イデコ)は専業主婦は加入対象外の年金制度でしたが、2017年に改正が行われ、専業主婦もiDeCo(イデコ)に加入できるようになりました。専業主婦の加入者数は年々増加傾向にあります。

※出典:国民年金基金連合会 iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入者数等について」より、加入者の掛金額分布より、マネックス証券にて作成

所得が無い専業主婦はiDeCo(イデコ)を始めても所得控除を受けられないというデメリットはあるものの、iDeCo(イデコ)のメリットは所得控除だけではありません。運用益が課税対象にならなかったり、一時金で受取る場合は退職所得控除が適用されます。

専業主婦がiDeCo(イデコ)を始める際は、想定する資産形成を実現し、メリットを正しく享受するためにも、注意事項を十分に理解する必要があります。iDeCo(イデコ)を始める前に特徴を理解し、納得してから始めることをおすすめします。

専業主婦は収入があっても103万円以下であれば所得税がかかりません。そのことから、「専業主婦はiDeCo(イデコ)に加入する意味がない」という意見もあります。

しかし、所得税が課されない専業主婦であっても、以下のようにiDeCo(イデコ)で資産形成をするメリットはあります。

専業主婦がiDeCo(イデコ)に加入するべきそれぞれの理由について詳しく解説いたします。

扶養範囲内で働く専業主婦の場合、年収が103万円を超えると所得税が発生するため、「103万円の壁」を超えないように働く時間を意識しますが、iDeCo(イデコ)を活用することで、所得が103万円を超えた場合でも所得税を抑えることができます。

なぜなら、iDeCo(イデコ)で拠出した掛金は所得控除の対象となり、課税所得を減らすことができるためです。

例えば、月2万円をiDeCo(イデコ)で積立てるとしましょう。年間の掛金合計額は24万円になるため、103万+24万円=127万円までは所得税の課税対象外になります。iDeCo(イデコ)の掛金次第で、収入を上げることも可能になるというわけです。

ただし、2024年2月時点では従業員が101名以上いる等一定の条件を満たす企業に勤めていて、月収8.8万円を超える場合はパート・アルバイトであっても社会保険(厚生年金保険、健康保険)に加入する必要があるケースもあります。その場合は社会保険料の支払いが必要になるため、手取りの収入が変わらない、場合によっては減る可能性もあるでしょう。

また、従業員数に関わらず、年収が130万円以上の場合は第3号被保険者に該当しなくなるので注意が必要です。

勤務先の状況や130万円を超えないよう配慮する必要はありますが、iDeCo(イデコ)の活用で収入を増やすことが可能になるというメリットがあります。

2024年10月より、パート・アルバイトの社会保険の適用が拡大され、従業員51人以上の企業も対象になります。

配偶者の扶養に入っている場合は一般的に所得税控除を受けられないことが多いです。しかし、専業主婦であっても運用時や受取時に得られる節税効果は資産形成に大きなメリットとなるため、iDeCo(イデコ)の活用はおすすめです。

それぞれの節税効果について解説します。

iDeCo(イデコ)で運用して出た利益は課税対象にならないため、そのまま自分の資産として確保することが可能です。投資を行う場合、通常は運用によって出た利益(運用益)には20.315%の税金がかかります。(2024年2月22日時点)

課税対象の金融商品の場合、運用益が出ても20.315%もの税金がかかるため、利益の全額を自分の資産にすることはできません。

一方、iDeCo(イデコ)を活用した場合は運用益に対し税金が発生しません。運用で得た利益はそのまま自分の資産になり、再投資することによって複利効果をより高めることが期待できます。

退職金制度のない専業主婦であってもiDeCo(イデコ)で資産を作ると「退職金所得控除」を適用して受取ることができるようになります。

退職金所得控除とは、会社を定年退職する場合や役員に就く場合、退職金制度がある会社が倒産した場合などに支払われる退職金に適用できる控除です。一般的な所得に比べて節税効果が高いため、手元に残る資産を大きくして受取ることが可能です。

退職所得控除は以下のように勤続年数をもとにして算出しますが、専業主婦の場合は「iDeCo(イデコ)加入期間=勤続年数」として退職所得控除を算出します。

| 勤続年数 (iDeCo加入期間) |

退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 |

| 20年超 | 800万円 + 70万円 × (勤続年数 - 20年) |

※出典:国税庁ホームページ No.1420 退職金を受け取ったとき(退職所得)(外部サイトを表示します。)

加入期間が20年以下だった場合、40万円×勤続年数分の所得控除額が活用できるため、専業主婦の上限額である月額2万3000円(年額27万6000円)で積立てた場合でも課税されることはありません。もしも運用益が大きくなって控除額を超えた場合は課税対象になりますが、一部課税されても十分な手取りがあると言えるでしょう。

このように専業主婦であっても退職所得控除の恩恵を受けられることは大きなメリットの1つといえます。

iDeCo(イデコ)で積立てた資産は、子どもの成長などをきっかけにして会社員として働くことになった場合でも、専業主婦時代に積立てたiDeCo(イデコ)の資産運用を継続することができます。

もし勤務先に企業型DCがあれば企業型に移換することが可能(※)ですし、そのままiDeCo(イデコ)として個人で運用することも可能です。

※詳細な手続きは、就職(転職)先の人事・労務等の担当者にご確認ください。

iDeCo(イデコ)は「分散投資」と「長期投資」という2つの投資方法を取り入れた運用ができるため、リスクを抑えて資産形成を行うことができます。

それぞれの投資方法についてご紹介します。

分散投資とは、1つの金融商品に限定して投資する方法ではなく、複数の商品に分散して投資を行う方法です。特定の金融商品の値動きに資産が左右されてしまうリスクを抑えることができるメリットがあります。

iDeCo(イデコ)では以下のような運用商品から複数の金融商品を選んで分散投資することが可能です。

| 元本確保型商品 | 満期時に預けたお金と利息が保証される安全性の高い商品です。 満期になると、元本に利息を上乗せし、新たに同じ運用商品に自動継続されます。 |

|---|---|

| 投資信託 | 株式や債券などに投資を行い、その運用成果を投資家に還元する運用商品です。 |

「どのような金融商品にいくらの割合で拠出するか」ということも加入者が選択することができるため、自身の投資に対する考えを尊重しながら資産運用することが可能です。

長期投資とは、金融商品を長期間にわたって保有し続ける投資方法のことをいいます。

金融商品は企業の業績や市場動向、経済環境などによって価値が変動するため、短期的に運用する際は売買のタイミングによって損失が出る可能性があるものです。

このような金融商品を長期的に保有することによって頻繁に変化する値動きに左右されず、徐々に収益を上げられる効果が期待できるようになります。リスクコントロールをしながら資産形成していくことが期待できる方法です。

さらに、長期投資には複利効果が生まれることも特徴です。複利効果とは、運用で得た収益をふたたび投資することで、いわば、利息が利息を生んでふくらんでいく効果のことです。

iDeCo(イデコ)の制度を活用した運用が、必ずしも想定していたような資産形成に繋がるとは限りません。「知らなかった」「iDeCo(イデコ)を始めなければよかった」という後悔をしないためにも、制度への理解を深めた上で加入することをおすすめします。

この章では、DeCo(イデコ)のデメリットを3つ紹介します。

iDeCo(イデコ)は口座の開設時や運用中に以下のような手数料が最低限必要になります。

| 支払う タイミング |

手数料 | 支払金額 |

|---|---|---|

| 申込時 | 加入手数料 | 2,829円(初回のみ) |

| 運用期間中 | 加入者手数料 | 105円(掛金納付の都度) |

| 信託銀行手数料 | 66円(月額) | |

| 運営管理手数料(マネックス証券の場合) | 0円(月額) |

iDeCo(イデコ)口座を開設する際、加入者は口座開設手数料として初回のみ2,829円(税込)を負担します。

国民年金基金連合会が掛金の収納等に係る際に発生する事務手数料です。拠出に対して生じる手数料なので、積立ての度に支払います。

事務委託先金融機関(信託銀行)が積立金の管理等に係る際に発生する手数料です。休止中などで掛金の拠出がない月でも毎月発生します。

iDeCo(イデコ)口座を開設した金融機関に支払う手数料です。手数料を無料にしている金融機関もあれば、有料の金融機関もあります。毎月発生する手数料なので、どの金融機関でiDeCo(イデコ)口座を開設するかによって、大きな差が出ます。

会社員など、所得税を多く納税している場合はこのような手数料が発生しても掛金分が全額所得控除の対象となるため、iDeCo(イデコ)を始めるメリットは大きいと言えます。一方、所得税が非課税の年収が103万円を超えない専業主婦の場合は、運用成績によっては手数料負けに繋がる恐れがあるため、諸手数料以上の運用益が期待できる金融商品を選ぶ必要があるといえます。

iDeCo(イデコ)は「老後」のための年金制度であるため、原則として60歳を迎えるまでは引き出すことができません。

子どもが幼い場合は、老後のための資金以外にも子供の教育費やマイホーム取得費など備えなければならない資金もあるでしょう。iDeCo(イデコ)は預貯金のように引き出すことはできないため、60歳を迎える前のライフイベントに対応できる資金を別で貯めることができるか確認する必要があります。

掛金を最低拠出額の5,000円まで減額したり、拠出を停止したりすることは可能ですが、休止中であっても口座管理手数料など、必要な手数料は発生し続けます。将来予想されるライフイベントも考慮しながらマネープランを確認し、加入の判断や掛金額を決めることがポイントです。

第3号被保険者である専業主婦は年収が103万円を超えない場合は所得税が免除になりますが、年収103万円を超えた場合は所得控除対象者になるため、確定申告が必要です。

iDeCo(イデコ)で拠出した掛金分、所得控除を使えますが、確定申告をしなければ所得税の支払いが必要になり、iDeCo(イデコ)の節税効果が得られなくなってしまうため、年収103万円を超えた場合は確定申告を行いましょう。

専業主婦がiDeCo(イデコ)の確定申告を行う手順や必要な手間は以下のとおりです。

※出典:独立行政法人 中小企業基盤整備機構「令和5年「小規模企業共済掛金控除証明書」について」(外部サイトを表示します。)

iDeCo(イデコ)に加入すると毎年10月頃に「小規模企業共済掛金払込証明書」が届くようになります。確定申告時に提出する書類なので、受取ったら提出時まで大切に保管してください。

ちなみに、初回は掛金の支払うタイミングで10月ではない場合もあります。初回の場合のみ以下の時期に届くよう送付されるため、注意してください。

小規模企業共済掛金払込証明書が届くタイミング(初回のみ)

1~9月に払込:11月下旬頃

10~12月に払込:翌年2月中旬頃

※出典:国税庁ウェブサイト「確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)」(外部サイトを表示します。)

お住まいの税務署に『小規模企業共済掛金払込証明書』と必要事項を記入した『確定申告書第一表・第二表』を提出すると、4~5月頃に軽減された所得税が還付されるという流れで節税効果を得られます。

専業主婦がiDeCo(イデコ)を運用する際の注意点について解説します。

iDeCo(イデコ)ではどの金融機関を選んでも必ずかかる手数料がありますが、「運営管理手数料」は金融機関によって異なります。

運営管理手数料を無料にしているところを選ぶことで、手数料の影響を小さくすることができます。所得控除のメリットが無い専業主婦は、iDeCo(イデコ)の口座開設先を選定する際に、運営管理手数料も判断基準にすることで手数料負けのリスクを減らし、運用益を伸ばすことができます。

なお、マネックス証券であれば運営管理手数料が無料です。

マネックス証券に口座をお持ちの方

iDeCo(イデコ)は、運用効率を向上させることでよりiDeCo(イデコ)のメリットを活かした資産形成が行えます。ただし、過度なリスクを取って運用することはおすすめできません。運用商品はリスクが大きいほどリターンが大きくなる傾向がありますが、必ずしも値上がりするという保証はなく、元本割れに繋がる可能性もあります。

ここでiDeCo(イデコ)の運用商品について見てみましょう。

大きく分けると「元本確保商品」と「投資信託」の2つに分類されます。基本的に長期で資産を増やしていくことが期待されていますが、それぞれリスクやリターンの大きさが異なります。

値動きがある商品で運用することが心配な場合は、原則として元本が確保されている「元本保証型」商品を選ぶことも可能です。

しかし、リスクが小さい元本確保型の商品は、利息などの運用益も今の日本の金利水準では限定的という特徴があります。iDeCo(イデコ)は手数料が発生するため、手数料負けする可能性もあるという点も押さえておきましょう。

| 支払う タイミング |

手数料 | 支払金額 |

|---|---|---|

| 申込時 | 加入手数料 | 2,829円(初回のみ) |

| 運用期間中 | 加入者手数料 | 105円(掛金納付の都度) |

| 信託銀行手数料 | 66円(月額) | |

| 運営管理手数料(マネックス証券の場合) | 0円(月額) |

iDeCo(イデコ)は複数の運用商品に分散投資することができるため、元本を守るための元本確保型の商品も選びつつ、資産を大きくする可能性のある投資信託も加える方法がおすすめです。

iDeCo(イデコ)は長期・分散投資という投資手法で資産づくりをしていくというポイントを押さえ、元本確保型と投資信託をバランスよく取り入れて、時間を味方に付けた運用をしていくことが重要です。

配偶者が企業型DCもしくはiDeCo(イデコ)に加入している場合は、どのような商品をどれくらいの配分で運用を行っているかを確認してみてはいかがでしょうか。

なぜなら、iDeCo(イデコ)であっても企業型DCであっても、選択した運用商品が配偶者と同じ場合、運用商品の株価が下落した場合、夫婦ともにマイナスになってしまうからです。世帯全体の資産が大きく減ってしまうことになりかねません。

リスクを分散させるために選ぶ運用商品や配分を夫婦で変えることも、老後の資産づくりに有効と思われます。

ここからは専業主婦がiDeCo(イデコ)を始めるための具体的なステップについて紹介します。

必ずしもこの手順通りでなければ始められないわけではありませんが、1つずつ要点を整理しておくことでスムーズに加入することができるため、確認しておきましょう。

iDeCo(イデコ)には加入条件が設けられ、それぞれの掛金の上限額も定められています。

第3号被保険者である専業主婦の加入条件は以下のとおりです。

| 加入条件 |

|

|---|---|

| 掛金の上限 | 月額2万3,000円 (年額27万6,000円) |

2017年に行われた改正により、月額5,000円から2万3000円の範囲であれば20歳から60歳未満の専業主婦でもiDeCo(イデコ)に入れるようになりました。配偶者が厚生年金(第2号被保険者)に加入していて、その扶養に入っていればiDeCo(イデコ)の加入資格は満たせています。

加入条件を確認したら具体的に月々いくらをiDeCo(イデコ)で積立てていくのかを考えていきましょう。

2023年9月現在の平均の掛金額は以下のとおりです。

※出典:iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入等の概況」の加入者の掛金額分布より、マネックス証券にて作成

掛金額分布も参考にしながら、自身に見合った拠出額を決めていきましょう。専業主婦がiDeCo(イデコ)に拠出する拠出額は以下2つのポイントを押さえて決めることがおすすめです。

それぞれのポイントについて紹介します。

毎月の拠出額を増やすことで、運用益も大きくなり、老後受取れる額も大きくなる可能性はありますが、教育資金や住宅ローンなどの費用と重なると、目の前の生活が困窮してしまう可能性もあります。

iDeCo(イデコ)は原則として60歳まで引き出せない資産であるため、世帯収入や家計とのバランスを見て、余剰資金を老後資金として積立てておくことをおすすめします。

iDeCo(イデコ)は年に1回掛金額を変更可能することは可能なので、世帯収入や家計に変化があった際には見直しをすると良いでしょう。

理想とする老後の過ごし方があるのであれば、積立てたい目標額を設定して掛金を考えることもおすすめです。iDeCo(イデコ)で積立てた掛金は一括で受取ることも可能ですし、公的年金のように毎月定額を受取ることも可能です。

など、理想とする老後の暮らし方から費用を逆算し、目標の積立額を考えましょう。

掛金を決めたらiDeCo(イデコ)口座を開設する金融機関を決めます。金融機関を検討する際は以下のポイントを比較して選ぶことがおすすめです。

金融機関を選ぶ際に注目するべき3点を見ていきましょう。

iDeCo(イデコ)に加入して運用を行うには各種手数料が発生するため、手数料による負担を抑えるためにも必ず手数料は確認しましょう。

iDeCo(イデコ)の運用期間中の手数料はどの金融機関を選んでも毎月積立てた場合、最低月々171円(加入者手数料105円 + 信託銀行手数料66円)が引かれてしまいます。171円は国民年金基金連合会と信託銀行に支払う手数料なので、この手数料を無料にしたり、安くしたりすることはできません。

| 支払う タイミング |

手数料 | 支払金額 |

|---|---|---|

| 申込時 | 加入手数料 | 2,829円(初回のみ) |

| 運用期間中 | 加入者手数料 | 105円(掛金納付の都度) |

| 信託銀行手数料 | 66円(月額) | |

| 運営管理手数料(マネックス証券の場合) | 0円(月額) |

一方、金融機関の運営管理手数料については金融機関によって幅がありますが、マネックス証券では運営管理手数料は0円です。

手数料が気になる方はマネックス証券のiDeCo(イデコ)をおすすめします。

マネックス証券に口座をお持ちの方

iDeCo(イデコ)口座を開設する金融機関を選ぶ際、加入手続き・契約内容の変更など手続きのしやすさや、安心して相談できるサポート体制があるかについても確認することがおすすめです。

なぜなら、iDeCo(イデコ)は老後を迎えるまでの長い期間利用するものです。iDeCo(イデコ)で積立てをしているときに専業主婦から会社員になって企業型DCへ移管する必要があったり、掛金を見直して減額や増額をしたりする必要がある機会も出てくるでしょう。必要な手続きの際、「どこに相談すればいいか分からない」「どこで手続きを進めればいいか分からない」と不明点が出てきてしまっては手続きをする度に時間がかかってしまいます。

専業主婦はお子さんや家族の世話などに追われて、自分の時間が取りづらい状況もあると思います。時間を問わずに加入手続きが進められたり、疑問がすぐに解消するような使い勝手の良いサポート体制は重要です。

マネックス証券では、iDeCo専用ダイヤルをご用意しており、平日は9~20時、土曜は9~17時までお問合せが可能です。お忙しい方でもお問合せしやすいように、平日は20時まで対応しています。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

金融機関選びでは、金融機関が取扱っている運用商品のラインアップ数も確認しましょう。

iDeCo(イデコ)を扱っている金融機関は223社(2023年10月1日時点、厚生労働省調べ)あり、金融機関によって取扱っている運用商品のラインナップ数は異なります。

iDeCo(イデコ)が初めての投資となると、何から投資したら良いか分からない方も多いと思います。その場合は、マネックス証券の「iDeCoポートフォリオ診断」を活用してみてはいかがでしょうか。5つの質問に回答すると、お客様のリスク許容度に合わせた資産配分を提案してくれます。

専業主婦がiDeCo(イデコ)を運用する場合は、元本確保型と投資信託、異なる性質を持つ商品をバランスよく選択することをおすすめです。

なぜなら、元本保証型だけで運用すると、運用益よりもiDeCo(イデコ)にかかる手数料の方が大きくなってしまう可能性があるからです。

また、大きな運用益を期待してリスクの大きな商品ばかりを選んでしまうと、大きな損失につながる可能性もあります。

すぐに大きな利益を期待するのではなく、長い年月をかけてコツコツと積上げていけるようなイメージでバランスを重視した商品選びをしていきましょう。専業主婦が運用商品を選ぶ際に取り入れたいポイントは以下のとおりです。

iDeCo(イデコ)の運用商品は大まかに2種類に分類されます。

この2つを組み合わせることで、資産が大きな目減りするリスクを抑えつつ増やしていく運用もできるようになります。

割合も自由に決められるので、元本確保型:投資信託=5:5の割合にしたり、6:4にしたり、9:1にしたりなど、投資に関する考えを反映させて割合を考えていきましょう。

割合は後で見直して変更することも可能です。始めは元本確保型の割合を多くし、後で投資信託の割合を増やすということもできるため、現在の投資の考えを尊重して無理なく始めていきましょう。

資産を大きくする可能性のある「投資信託」はさらに5つの種類に分類されます。

リスクの大きい投資信託はその分値下がりする幅も大きいため、投資信託のバランスを意識してどの投資信託を選ぶかを考えていきましょう。

「何を選べばいいか分からない」という方は、バランス型を選ぶこともおすすめです。

バランス型は、国内外の株式や債券、リートなど、複数の資産クラスに分散投資します。分散投資の効果でリスクを抑えた運用が期待できます。

Check!

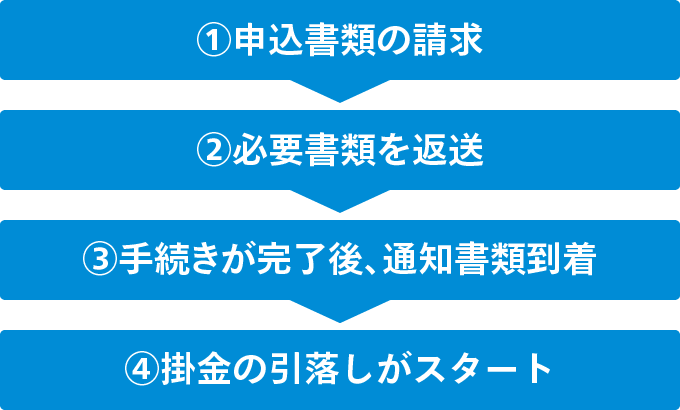

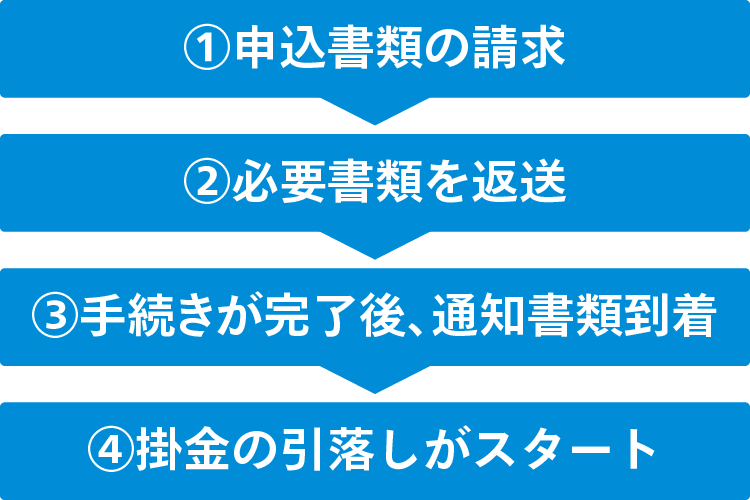

加入条件を確認し、加入したい金融機関や運用内容が決まったらいよいよ金融機関へ申込みましょう。

マネックス証券の加入ステップは以下のとおりです。

専業主婦がiDeCo(イデコ)を運用する際、手数料は無視できません。マネックス証券でiDeCo(イデコ)ならいつまでも運営管理手数料0円でご利用いただけます。

投資経験の無い人でも安心して資産づくりしていただけるよう、iDeCo(イデコ)の特性に合わせて運用商品を厳選しました。低コストでありながらも安定した運用を目指せる銘柄を取り揃えているので安心して資産づくりをスタートしていただけます。

マネックス証券はお客様に安心して資産形成していただけるよう充実のサポート体制を整えています。不明点がある場合はiDeCo(イデコ)専門スタッフが対応する専用ダイヤルをご利用ください。

マネックス証券に口座をお持ちの方

iDeCo(イデコ)は投資初心者の人でも資産づくりがしやすい特徴が多いという点が魅力でもあるため、今回の記事を参考にして、将来に向けた資産形成を行っていきましょう。

ご注意

当コンテンツにて提供する情報は、作成時または提供時現在のものとなります。確定申告等にご利用の際は、お客様ご自身で国税庁のウェブサイト等にてご確認ください。また、制度改正については今後変更となる可能性があります。

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

![]()

COPYRIGHT © MONEX, Inc.